A股3月成绩单:上证指数全球排名第3,近3成个股逆势上涨,15股涨超50%!二季度走势如何?机构观点现分歧

在全球市场动荡不安的大背景下,A股交出了3月的成绩单,市场的坚韧有目共睹。

Wind统计数据显示,3月,上证指数和深证成指分别下跌4.51%和9.28%,在全球市场指数表现中分别排名第3位和第14位。

行业发面,农林牧渔、食品饮料、商业贸易涨幅位列前三;电子、计算机、传媒跌幅排名靠前。个股方面,沪深两市A股平均跌幅为3.83%,1101只个股逆势上涨,占比28.91%。

展望二季度,乐观机构预计,4月A股市场将迎来底部拐点;谨慎的则认为,二季度海外疫情对国内的需求冲击存在不确定性,这将是市场能否企稳上行的关键点;悲观的则认为A股二季度出现创新高反转概率较低。

A股韧性足,3月表现全球市场排名靠前

3月全球股市尽墨,恐慌是全球市场的主基调,熔断、暴涨轮番上演,不断触动投资者的神经。

在这大背景下,A股市场的坚韧有目共睹。

随着3月最后一个交易日结束,A股成绩单出炉,上证指数和深证成指分别下跌4.51%和9.28%,在全球市场指数表现中分别第3位和第14位。

从国内主要指数表现来看,上证综指表现最好,以大盘蓝筹为主的上证50、中证100、沪深300跌幅较少,风险抵抗能力较强。

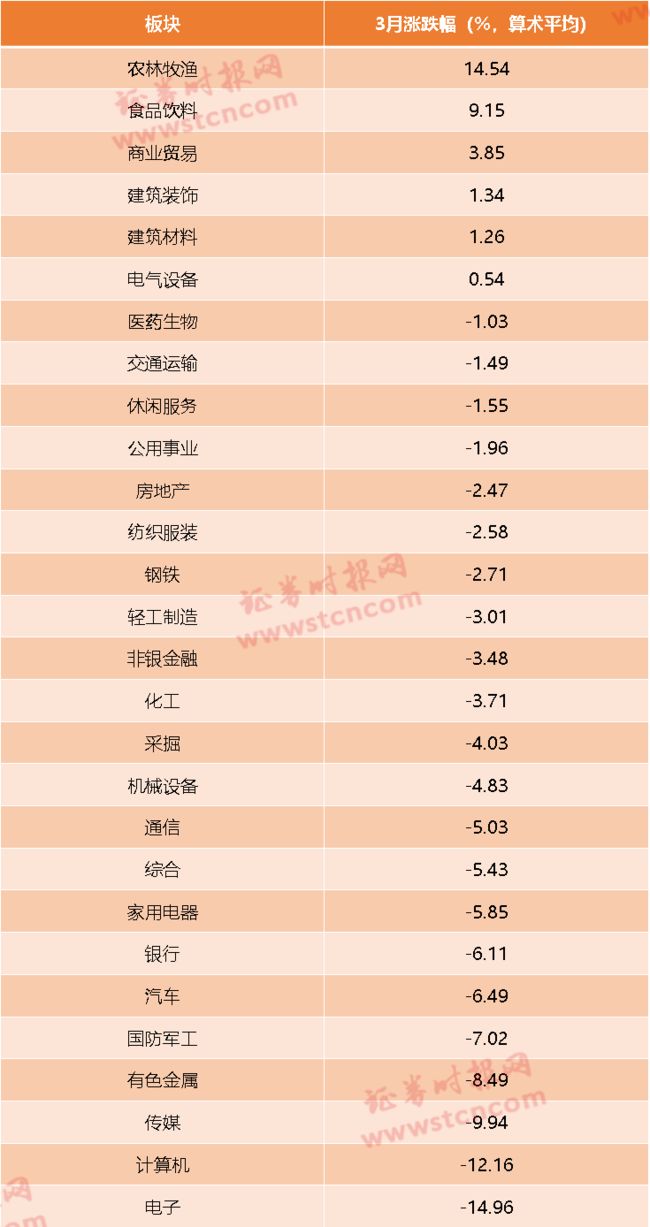

农林牧渔逆势上涨14.54%

下跌市中,A股各大行业表现出现分化。

其中,农林牧渔逆势上涨14.54%,在申万28个行业中排名第一,它也是唯一涨幅达两位数的行业。

华西证券农业团队指出,新冠疫情在全球快速扩散为种植业的生产活动带来阻碍,叠加草地贪夜蛾、小麦条锈病、沙漠蝗虫等病虫灾害肆虐,全球农作物产量受到较大威胁。而需求端随着国内生猪产能恢复而持续向好,种植业景气向上拐点确立。

实现上涨的行业还有食品饮料、商业贸易、建筑装饰、建筑材料、电气设备等5个行业。

前期涨幅巨大的电子和计算机行业,3月跌幅则分列一二位,两者跌幅均超过10%;受疫情影响严重的传媒行业,3月跌幅为9.94%,排名第三。

对于电子行业,据CounterpointResearch数据统计,2月全球智能手机销量下滑14%,在当前疫情未完全受控影响下,3月智能手机销量依然存在进一步下滑可能。

川财证券预计,消费电子需求继续延后,预计2020年全球智能手机出货量将比预期减少10%,中国智能手机的出货量将比预期减少15%。供给端,多制造国出现锁国政策,影响消费电子生产供给,其中小米、OPPO、Vivo、联想摩托罗拉公司等中国智能手机品牌已经停止了在印度的生产。印度作为全球智能手机重要生产基地之一,众多智能手机制造商在此开设工厂,“停厂禁令”对消费电子供给影响巨大。消费电子整体行业表现改善仍需全球疫情出现拐点。

个股表现分化明显,15股涨幅超50%

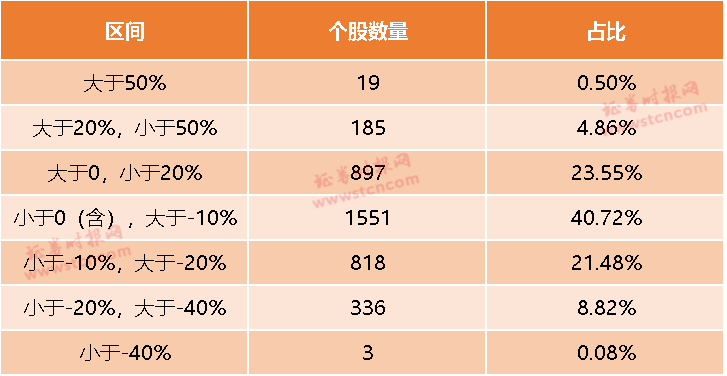

表现分化的还有个股。

Wind统计数据显示,沪深两市个股平均跌幅为3.83%,其中,1101只个股逆势上涨,占比28.91%。

分区间来看,3月股价累计涨幅在-10%至0区间的个股数量最多,有1551只,占比40.72%;从两端来看,涨幅超过20%的有204只,占比5.36%;跌幅超过20%的有339只,占比8.9%。

具体来看,剔除年内上市的新股后,中潜股份、日丰股份、通光线缆3股月内涨幅位列前三甲,三者涨幅均超过100%,此外,永悦科技、国恩股份、ST昌九等12只个股涨幅超过50%。

协鑫集成单月下跌45.11%,跌幅居首。此外,天齐锂业、延安必康跌幅也超过40%。

北上资金创历史最大单月净流出

在市场动荡的大背景,各路资金避险意愿强,纷纷从股市流出。

北向资金单月净流出678.73亿元,创历史新高,其中,沪股通和深股通分别净流出377.36亿元和301.37亿元,两者同样刷新了历史新高。

从趋势来看,伴随国内疫情得到控制,复工复产不断推进,北向资金也由前期的净流出转向净流入。

Wind数据显示,自3月24日开始,北向资金基本处于净流入状态,已累计净流入100.7亿元。

机构展望A股二季度表现

一季度已然收官,A股二季度将会如何运行呢?

通过对比,记者发现各大券商均认为目前A股已经处于底部区间,向下空间较少;但是A股二季度能否实现反转则出现分歧。

其中,乐观的认为4月A股市场将迎来底部拐点。

中信证券认为,预计全球疫情的高峰在4月中旬出现,届时全球资金的再配置将开启,中国的股票和利率债是首选。4月A股市场将迎来底部拐点,开启二季度的上涨。

国盛证券认为,海外空前力度的财政、货币政策对冲加速落地,恐慌有所缓解,此外4月随着一季度数据出炉及后续两会召开,国内政策对冲也将持续加码,继而推动A股市场走出底部、迎来修复。

粤开证券认为,当前市场正处于阶段底部,A股向下空间有限;考虑到基本面和情绪面存在边际改善的可能,二季度A股的行情仍然值得期待。

安信证券认为,伴随着全球货币与财政政策相继出台,市场对于流动性风险的担忧逐步消退;对于A股市场,市场整体估值已处于历史底部区域,战略上应乐观,从中期看目前处于牛市中的过渡期。

中性观点认为,反转仍有待验证。

海通证券认为,美联储无限量宽松缓解了流动性危机,G20携手抗疫,国内政策望加码,曙光微现,A股进入阶段性反弹期。但未来一段时间全球抗疫仍处于艰难期,市场反弹后还可能回撤,趋势性上涨还需等海外疫情拐点及国内基本面数据重新回升。

光大证券认为,当前市场的主要矛盾在于二季度海外疫情对国内的需求冲击存在不确定性,后期对冲的方向和力度是市场能否企稳上行的关键看点。

谨慎的观点则认为,A股难言反转,二季度将以震荡为主。

天风证券认为,维持市场底部的判断;但对反弹的空间相对谨慎,属于脉冲式超跌反弹,不大会是创新高的反转,二季度整体是震荡格局。