从平台经济模式看,美团的佣金问题为何难解?

科技观潮

techsina

与浪同行

美团今天或许认为市场上已无对手能够威胁其市场地位,但市场口碑的下滑与商家侧的积怨或许会在疫情之后反噬其平台经济的稳定性。

美团今天或许认为市场上已无对手能够威胁其市场地位,但市场口碑的下滑与商家侧的积怨或许会在疫情之后反噬其平台经济的稳定性。

来源 / 热点微评(ID:redianweiping)

作者 /王新喜

内容经授权发布

美团最近有点烦。

全国多地餐饮业都在致函美团,呼吁降佣金留活路。

从重庆市餐饮商会旗下1987家企业联合发布《关于餐饮外卖平台全面降佣金的建议函》到河北省饭烹协发布《致电商平台的公开信》再到云南省餐饮与美食行业协会加入,此后是山东省多个餐饮协会联名向外卖App呼吁降佣金......再到广东接棒......它们的诉求简单一致:都希望美团外卖降低佣金费率。

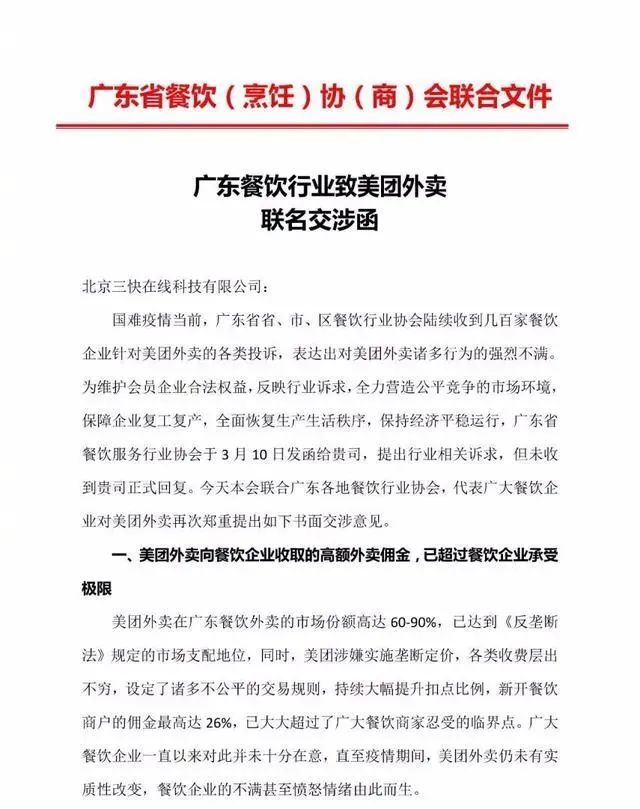

日前广东餐饮协会指出,美团外卖向餐饮企业收取的高额外卖佣金,已超过餐饮企业承受极限。美团外卖在广东餐饮外卖市场的份额高达60-90%,已达到《反垄断法》规定的市场支配地位,同时,美团涉嫌实施垄断定价,设定了诸多不公平的交易规则,持续大幅提升扣点比例,新开餐饮商户的佣金最高达26%,已大大超过了广大餐饮商家忍受的临界点。

高佣金遭多方喊话后,美团终于表态回应了。美团表示2019年佣金收入的八成用来支付骑手工资,其中第四季度外卖平均每单利润也不到2毛钱。

并表示,在疫情期间,美团外卖启动了“春风行动”,推出每月5亿元流量红包、4亿元商户补贴,针对受疫情影响较大的商户,按不低于3%-5%的比例返还外卖佣金。相比疫前,七成商户外卖单量已恢复60%以上,还有三成实现反超覆盖全国商户数量超过60万家,并称,八成以上商户佣金在10%至20%之间。

美团谈到了自身的难处与它在疫情期间对餐饮企业的帮扶举措。

难处是美团骑手成本太高,美团收取的佣金费用包含了平台使用费、技术服务费以及配送服务费,而配送服务费占据大头。数据显示,2019年,美团支付骑手的费用为410.4亿元,同比上涨34.47%。此前广州有美团外卖骑手透露,每送一单,他们可获得约5-8块钱的收入。

数据来源:美团2019Q4及全年财报

因此美团的逻辑是需要通过佣金来覆盖骑手的成本,而今年由于疫情的缘故,美团还在扩大骑手的数量。

但是业内的质疑也随之而来,比如当前有业内人士质疑的一点是:用骑手成本与佣金牵扯在一块,其实是偷换概念。因为佣金多寡与交易金额挂钩,而骑手成本与订单数量相关。

顺着这个逻辑展开来看,骑手成本是固定的,佣金成本会随着交易金额的上涨而上涨。消费者下单花的钱越多,美团的佣金赚的越多。

相反,骑手一侧由于它的成本固定,且由外部供应商管理,相当于是外包,它明显可以严控成本。美团的佣金如果是按照订单数量来计算,那么将佣金覆盖骑手成本的说法是非常合理的。但是佣金与交易金额挂钩,意味着美团有更多的利润空间与成本操控空间,与骑手成本的关联并不直接。

其次,对于佣金返还政策,返佣的对象并非覆盖所有商家,而是模糊性的指向“优质餐饮商户”,在美团上这样的商户有多少,占比多大,其实并没有具体的覆盖对象。

也有业内人士指出,返还的佣金商家并不能提现,而是继续在美团平台使用,这其实变相的将佣金转化为商户的营销推广费用。商户要的是节流,而美团更多是“开源返佣。”,这是否意味着没有营销推广的商家很难有好的单量?

疫情之下,外卖市场议价权全面倒向美团

说到底,美团的说法与各地餐饮业协会的说法有较大差距,矛盾纠葛不断,其实背后更多彰显出亏损多年之后的美团,资本市场对其盈利的诉求越来越高,美团的平台规模化程度、市场占有率以及外卖市场的交易额与活跃度,都让美团营收正在迎来上行拐点。

但如今因疫情之下的商家的生存现状而让美团将盈利预期再次延后,这让美团短时间内难以接受。

因为众所周知,美团佣金问题在此刻成为餐饮业炮轰的焦点,与疫情之下的餐饮市场的行情息息相关,疫情对餐饮业的影响或许超出人们想象。

但当前市场议价权与掌控权却越来越倒向美团一侧,无论是商家入驻数量、用户数还是如今消费者与商家对外卖需求的依赖度,都达到了一个空前的程度,在疫情期间,从餐饮商家到消费者日子都不太好过,但美团却迎来了收割商户的黄金时代。

为什么这么说呢?

因为外卖市场主要是由四个利益关联方组成:餐饮商家、消费者、平台方、外卖小哥。在目前,餐饮商家、消费者、外卖小哥更依赖平台方,也就是美团。

一方面是餐饮业现金流吃紧、物业租金、员工等固定成本尚在,而消费者不敢堂食用餐,对外卖高度依赖;此外,过去不少不愿意做外卖市场或者说看不上外卖市场的老字号以及高端餐饮行业当前迫于形势,都在加入外卖市场,外卖小哥也依赖外卖配送接单获得更多收入。

因此,外卖市场的议价权几乎全面倒向美团。但市场议价权倒向美团,并不意味着美团可以高枕无忧的收割市场最大的利益。因为餐饮商家、消费者、平台方、外卖小哥是一条绳上的蚂蚱,是利益共同体,一方的下滑会导致其他三方利益受损,最终是平台方长期利润与口碑受损。

过去餐饮业的核心营收一般都源于来自店内堂食,外卖是扩充用户群与做市场口碑的一个渠道补充,美团佣金比例高尚且能够存活。

但现在倒过来了,餐饮业要生存,在高佣金比例无力承担、且难以实现盈利情况下,餐饮业很可能会考虑将成本转嫁到消费者身上,这可能有三个做法:其一,会考虑降低外卖食物分量;其二:考虑降低外卖食物食材的品质与质量。其三:考虑提升外卖的价格。

无论是哪一种做法,最终是消费者的利益受损,而相对于损失金钱,消费者更担心是损失健康,餐饮业在佣金压力下为了营收,降低外卖食物、食材的品质或是大概率事件。

平台与餐饮业应该是互相扶持、相辅相成的关系,如果这种利益的平衡性被打破,往往导致一系列多米诺骨牌效应:如果消费者在此期间感受到了餐饮外卖的品质与质量的下滑,可能会考虑减少外卖的叫单,餐饮业受打击将更为严峻,如果越来越多的中小餐饮商家活不下去,最终可能导致美团的商家数量减少,美团的市场口碑与平台经济的稳定性被波及。

今年的餐饮业陷入困局,美团在广东几乎又处于外卖垄断的地位。从平台经济的角度来看,当一个平台成长到超过一半份额的市场地位,在疫情这种特殊性市场环境下,平台往往可以自由地控制平台定价,并通过权衡三方的利益比例,让自身利润最大化。

但是我们知道,羊毛出在羊身上,商家的利益被绑架,最终都会让消费者买单。

各省的餐饮协会的抗疫一波未平一波又起,无非是疫情期间损失惨重,希望平台方兜底,减少损失,就如商场的租户要求商户减免租金一样。但商家怨气再大也无可奈何,疫情之下,美团成了餐饮商家无法放弃也不能放弃的销售与流量渠道。

美团作为平台方,它可以通过下架、缩减配送范围、降低排名等方式制约商家,商家却没有任何反击的能力——因为从经济学的原理来看:当平台市场形成赢家通吃的可能性之时,无论中间环节的加价方式如何变化,最终都是议价能力低的一方承担大头——当然,除了不与它合作,但多数商家在当前的情况下做不到不与它合作。

刚需性市场的平台经济玩家,

短时间内难被替代

那么就没有其他平台可以替代吗?只能说很难。

虽然处于垄断地位的平台方往往也忌惮外部竞争力量的介入——毕竟,如果更低的佣金仍然可能获得巨大的利润,就能吸引外部竞争者的进入,为了争夺市场,它们就会继续打出低佣金的牌来吸引商户。

正如经济学大师威廉·鲍莫尔的“可竞争市场”理论所指出的——一旦市场的进入门槛降低,潜在的竞争者随时会进入,当前的既得利益者——处于垄断地位的一方为了防止竞争者充当那条鲶鱼,不会也不敢“无下限”收割消费者。

因此,美团也不傻,它会将佣金比例维持在一个能让自己相对获得更高利润,但让对手又无法大幅降低抽佣比例来竞争的水平。

比如当前饿了么等竞争对手只能维持微弱的抽佣比例优势(先不看美团自身的抽佣说法,根据此前餐饮协会透露,美团点评外卖抽佣规则是,对大型连锁餐饮执行18%抽佣;对小型餐饮执行23%左右。饿了么外卖抽佣规则是对大型餐饮连锁执行15%抽佣;对小型餐饮18%-20%抽佣;新签用户16%-17%抽佣。大致比美团低2到3个点)。

这个比例不足以诱导商家全面转向用户与流量低于美团的其他平台。

比如有从业者表示,在“二选一”、高抽佣比例压力下,广州不少餐馆还是选择了美团外卖,他们认为:“美团与饿了么两个平台就像大鱼塘和小鱼塘,总体而言,还是美团的订单更多。”在高抽佣与低订单两项选择面前,餐饮业用脚投票选择了前者。

从平台经济的角度来看,由于网络外部性的存在,消费者会选择那些用户客流量更多的平台。

因为平台用户多、规模大,意味着商家服务的种类多、品类齐全,效率更高,而新的平台无论是流量与商家、配送等配套能力很难跟上。尤其是当下,没有客流量就没有现金流,对于不少餐饮商家而言,盈利诉求已经后延,活下去才是头等大事。

此外,商家也知道,刚刚兴起的平台佣金很低,是因为流量少,需要低抽佣模式来吸纳商户形成双边市场,他们甚至可能在前期采取免费的手段,但是一旦做大以后,还是会抽取比之前高的佣金,毕竟羊毛出在羊身上,对商户而言,换一个平台不会更好。

当然有人也提到了让地方餐饮业联合起来成立一个新兴平台,可以免佣。这也是一种思路,但是新平台的前期用户积累耗时耗力,流量与配送能力与效率提升需要时间,远水难解近渴,餐饮业等不了,无论是配送团队的效率与短时间内也比不上美团这样的大型平台。

说到底,平台经济的玩法是否在短时间内具备可替代性,要看它是否具备刚需性的市场价值。外卖无疑是当前许多都市用户群体的一种习惯性的刚需。这种平台一旦形成规模效应,就很难被快速替代。

如何维护平台经济利益链的稳定性,

考验美团的智慧

餐饮商家短时间奈何不了美团,但商家侧与平台方的利益分裂与隔阂容易导致平台经济的稳定性。

真正能够影响到平台经济稳定性的还是来自于内部多边关系的利益链稳定性与否。

从平台经济的内涵来看,平台企业要能立足市场,核心在于为双边或多边市场创造价值,从而吸引用户,提高平台的粘性。平台的网络效应就会显现:买卖双方任何一方数量越多,就越能吸引另一方数量的增长,卖家和买家越多,平台越有价值。

简言之,平台具有很强的跨边网络外部性,当它的市场份额从量变走到质变的节点,会产生类似于“滚雪球”的效应。

但是反之亦然,平台方若随着自身的规模效应放大,若逐步在其中充当吸取双边利益的角色,其实是弱化平台的网络效应。

这取决于美团在商家端的佣金率与流量带来的订单收益之间是否能达成平衡——若佣金率动摇到商家的盈利根基,商家端若无利可图,必然会想办法自救或出走,这也将导致商家数量增长的趋缓,继而平台整体的外卖服务与可选择品类减少,另一方用户的增长与使用频率也会趋缓,导致整个平台的良性增长逐步趋缓。

这其实就是一种经济学中的回振效应——如果平台在商家侧一端流失了一个客户,它立即会也导致另一侧消费者用户端的客户流失,而这种用户流失效应又会反过来影响商家侧……如此这般形成滚雪球式的恶性循环。

这也是为何当年eBay在中国市场建立起了庞大的根基之后依然输给淘宝——eBay在中国向在其网站上展示产品和服务的用户收费,而淘宝却玩起了免费,前者导致B侧卖家用户快速流失,A端买家也跟着流失,淘宝因此快速拉拢起了庞大的卖家和买家用户群。

德鲁克说过,企业的唯一目的就是创造顾客价值。创造顾客价值就是要坚持长期主义,坚守底线与原则。在平台经济中,坚守底线与原则还有另一重意义,只有创造三方利益的平衡,才可以维护平台经济的稳定性与盈利模式的可持续性。

疫情之下,美团其实应该看到当前外卖市场具备进一步做大规模的可能性,在此之前,由于各种原因游离于外卖体系之外的老字号以及高端餐饮行业当前都在加入外卖市场,整体外卖的版图正在进一步扩大。

这也可能对引诱更多市场玩家进入或者改变打法,包括本土互联网玩家介入说服当地餐饮协会共建平台,这也是为何支付宝也嗅到了商机,在今年介入外卖市场的重要原因。

在笔者看来,如果外卖市场的玩家在此时愿意以补贴玩法、战略性亏损来抢夺外卖市场,也是一个不可多得的争夺商户的黄金机会。

美团需要警惕,在平台经济的多边网络关系之中,一方的倾塌,必然导致另外两方产生多米诺骨牌效应。美团今天或许认为市场上已无对手能够威胁其市场地位,但市场口碑的下滑与商家侧的积怨或许会在疫情之后反噬其平台经济的稳定性,如何维护平台经济的稳定性,创造三方的利益制衡,也考验美团的长期主义战略眼光与平衡智慧。

(本文仅代表作者观点,不代表新浪科技立场)

END

科技观潮,与浪前行

微信号 : techsina

微博:@新浪科技

百家号:新浪科技