中概股频频被做空的背后

“水逆”背后的经济学。

撰 文|曹欣蓓

责 编| 曹欣蓓

2020年,中概股似乎陷入了集体“水逆”。

2020年1月31日,浑水在推特上公布了关于瑞幸咖啡的做空报告。这份报告当时并未在股市引起太大波澜,虽然瑞幸股价在1月31日当天下跌了10.74%,第二个交易日2月3日又下跌了3.51%,但在2月4日,股价又回升了15.89%。

最终引起巨大波澜的,是4月2日瑞幸亲口承认财务造假,彻底捅破了投资者们对瑞幸的美好愿景。4月2日当晚,瑞幸股价大跌75%,并在次日陷入停牌。

继瑞幸事件之后,好未来则在4月8日自爆了。好未来教育集团发布消息称,在内审过程中发现某一员工可能与外部供应商合谋、伪造合同,错误夸大了“轻课”的销售数据。

好未来的余波未平,爱奇艺又遭遇了做空机构Wolfpack Research和浑水的联手狙击。又是在4月8日,第三方做空机构Wolfpack Research在其网站上发布报告称,爱奇艺早在2018年IPO之前就已经存在欺诈行为,并持续至今。受此报告影响,爱奇艺股价一度跳水,盘中跌幅超过10%,随着爱奇艺迅速回应做空机构,,爱奇艺CEO龚宇也在个人朋友圈转发声明评论道,“邪不压正,看最后谁输赢”,股价又随后回升。

而在4月14日,做空机构香橼针对跟谁学发布了做空报告。跟谁学随后回应,该份报告充满了主观恶意,以偏概全,企图误导投资者和公众,以达到做空机构做空牟利的目的。

在没有更详尽资料和调查的情况下,与其就目前仅有的披露信息,捕风捉影地探讨是否还有上市公司造假,造假的金额又是多少,不如思考做空背后所映射的资本市场交易机制。

01

做空是一种常见现象

在美国,做空是一种常见的形式。

做空与做多相反,指的是投资者不看好某个股票。由于大部分市场禁止裸空,因此,做空者必须先借股票,再能做空。这也意味着较之于做多的直接购入股票,做空每天还要额外支付介入股票的融券利息。

我们可以用下列公式来表示:

做多利润=(卖出价钱–买入价钱)*数量

做空利润=(卖出价钱–买入价钱)*数量–融券利息

由于做空比做多的成本更高,因此做空对投资者的要求也随之提升。在全球市场上,活跃的做空机构并非浑水一家,与浑水齐名的香橼同样令人闻风丧胆。成立于2001年的香橼第一个狙击目标是一家名为iJoin的网络服务公司,在此后,香橼累计发布了超过150多份做空报告。另外一家著名做空机构则是格劳克斯研究,其创始人相当低调,并且拒绝透露团队成员及人数。此外,此次做空爱奇艺的机构Wolfpack则与浑水颇有渊源,其创始人丹戴维德与浑水创始人卡森布洛克相识并共事多年。

虽然大部分做空机构对于团队人员等信息极少披露,属于典型的“闷声发大财”,但从做空机构所发布的报告中,我们依然可以归纳出做空的常见手段。

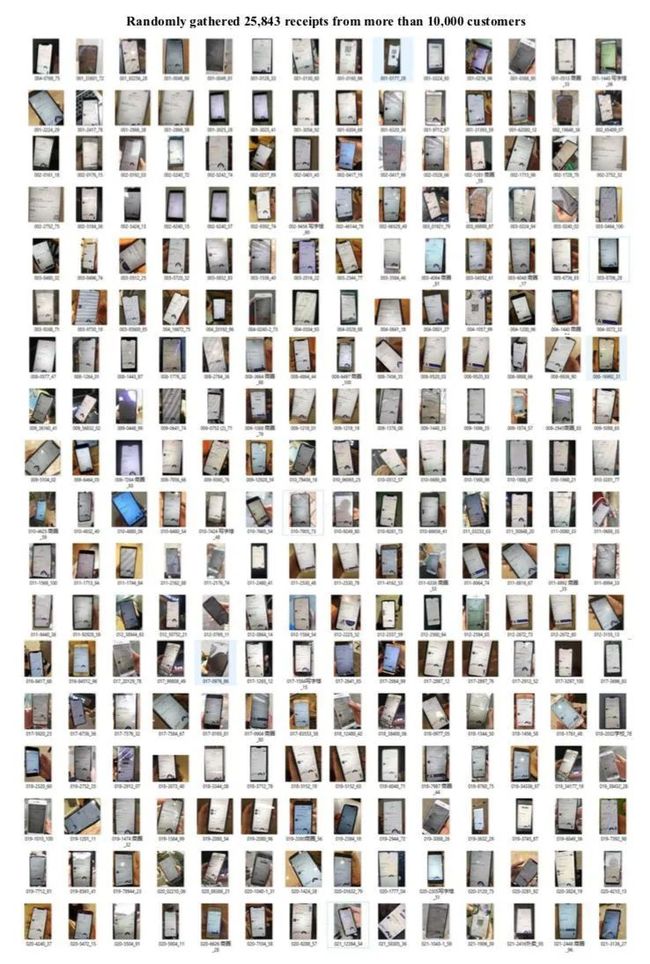

第一、雇佣大量人力取证。这是做空机构最广为人知的手段,也是提供做空依据的重要来源。根据浑水对瑞幸的做空报告,我们可以发现其雇用了92个全职和1,400多名兼职调查员,收集了25,000多张瑞幸咖啡小票,总共录制了11,260小时视频,包括620个直营店,981天营业日的全部营业时间监控录像,并且收集了大量内部微信聊天记录。

第二、运用高科技手段调研。随着科技的不断进步,除了传统的雇佣大量调查员以外,做空机构也引入了各种新式手段。在浑水做空辉山乳业报告的开头,机构表示“使用了无人机对辉山乳业进行了调查”,给做空报告增加了了科技度。此外,在对辉山乳业的报告中,浑水还提到了更高级的调查手段——卫星拍摄。虽然这一调查手法在国内并不多见,但是在国外,优秀的做空机构往往会利用一切可以触及的手段。浑水在报告中称,“正如2015年9月的卫星图像显示,牧场建设已接近完成,我们发现这种长时间的延迟令人惊讶。”

第三、调查上下游产业链及所有关联方。在调查公司时,做空机构往往会结合上下游产业链,调查公司的各个关联方。例如在对绿诺环保的做空中,浑水对主要客户进行了销售核实,结果显示,绿诺的前10大客户中仅有攀钢和济钢肯定了绿诺与其业务关系,但均对设备的使用效果表示不满,正是由此,浑水怀疑绿诺的收入并不如其声称的那么高。

第四、寻求业内专家相助。即使做空机构对于金融知识的理解再专业,但涉及某个行业的专业问题时,依然会需要场外专家的帮助。例如对于辉山乳业的做空中,浑水在报告中称,“聘请了三位乳业专家,其中两位在中国奶业领域有着深厚的背景。”专家的看法增强了做空报告的可信度,很多外部人员需要耗费大量时间精力再能了解的问题,在专家面前能迅速迎刃而解,也正是因此,浑水非常乐意寻求专家外援,在调查东方纸业时请教机械专家,调查绿诺国际时请教脱硫技术专家。

第五、搜集大量资料并整合。如果要全方位调查某家公司,做空机构必须在前期搜集一切资料,这包括了招股说明书、年报季报、公司公告、媒体报道以及大量的第三方机构数据和资料,寻找其中可能的逻辑矛盾。例如浑水在查阅绿诺国际的资料时,发现上市公司2008年和2009年所得税率应该为15%,但实际纳税为零,以此开启了调查,又例如在最新的做空机构香橼针对跟谁学发布做空报告中,也援引了媒体制作的排行榜作为参考。

02

做空背后的经济学

为什么做空报告会对市场造成如此大的冲击?

要理解这一点,可以结合传统的经济学原理。尤金·法玛最早提出了有效市场假说。有效市场假说认为,在法律健全、功能良好、透明度高、竞争充分的股票市场,一切有价值的信息已经及时、准确、充分地反映在股价走势当中,其中包括企业当前和未来的价值,除非存在市场操纵,否则投资者不可能通过分析以往价格获得高于市场平均水平的超额利润。

根据有效市场假说,对于上市公司而言,如果披露的信息量多且充实,那么所公布的信息自然就会反映到股价中,市场内的所有人都能根据披露的信息,得出对公司股价的一致预期。但有效市场的假设太过理想化,现实生活中存在了大量的信息不对称。

上市公司与投资者之间就是一种典型的信息不对称。上市公司对自身的经营状况及盈亏能力最为了解,且其决定了在符合信息披露规则的情况下,是否要多披露信息、多披露哪部分信息,而投资者则是信息披露的接受方。并且很多投资者受制于时间与精力的限制,难以进行实地深入的调研,或者即使实地调研,也是参观了解公司向投资者和公众开放的那一面,不可能涉及到公司更核心的机密。

而这时,做空机构不但拥有大量的专业人员,而且愿意为调研某家公司付出高昂的成本与大量的时间,并且具有远超过一般投资者的分析与挖掘能力。当做空报告被发布时,其在一定程度上填补了处于链条两端的投资者与上市公司之间的信息不对称,并且,如果外界大环境本身就较为低迷,市场敏感度更高,风险厌恶的程度也更高,在此情况下,投资者看到做空报告后的第一反应更会偏向于抛售求稳,从而导致股价断崖式下跌。

正是由于这份信息不对称的存在,也带给了机构通过做空获利的空间。在对标的挑选标准上,据浑水创始人卡森布洛克所说:“我们最喜欢的做空标的具有‘3L’特征:大的、流通性好的、存在欺诈的(Large、Liquid、and Lying)。”

这个标准其实不难理解。较之于对某家默默无名的小股票辛苦调研一年,发布了做空报告也乏人问津,公司投资者始终有限的情况而言,足够大,且流通性足够好的股票本身就有非常高的关注度,做空机构也更容易获利。

那么,中概股真的是所谓的“重点关注对象”吗?

其实不至于。如前文所述,做空与做多,都是资本市场常见的行为。即使对被称为“中国通”,曾经在中国有着5年的创业经历,较之于其他外国投资者,算得上对中国的商业环境高度了解的浑水创始人卡森布洛克而言,诚然,浑水做空了不少中国公司,但如果我们观察浑水历年做空的所有公司,会发现这其中有来自全球各地的标的,例如来自日本的PeptiDream、来自法国的Burford,来自美国的Inogen,或是来自英国的IQE等。只是这些公司离我们的生活太遥远,对于我们而言也太陌生,因此很少看到相关方面的报道。

表 历年来被浑水做空的公司(资料来源:根据公开资料整理)

03

真金不怕火炼

更何况,并非所有的做空都能成功。

在浑水的做空中,也有不少的失败案例。对美国电塔的做空,就是一个著名的失败案例。2013年9月,浑水公布了针对美国电塔的研究报告,炮轰美国电塔谎报对一家巴西公司的收购价,声称公司账目存在“重大错报”行为,有可能构成欺诈。并且将美国电塔首席执行官JamesTaiclet出售股票的行为解读为 “对公司业务的可持续性缺乏信心”。

作为美国第二大房地产投资信托,彼时市值达292亿美元的美国电塔显然很符合浑水足够大且流通性足够好标准,关注者和投资者众多。在做空报告发布后,美国电塔公司及时出面,全盘否认了浑水的指控,并表示对于浑水所谓的“账目存在‘重大错报’”,是因为浑水并未准确掌握美国电塔公司向拉丁美洲转账的方式,将向SEC上缴所有银行记录以证明清白。

虽然发布做空报告后,美国电塔成交量出现了3倍左右的扩大,从70美元左右持续下跌到65元左右,但随后便展开反弹。七年后,截至2020年4月14日收盘,美国电塔的股价已为255.1美元/股。

对于资本市场而言,做空不存在善意与恶意之分,而是与做多一样,都属于正常的投资行为。如果空头能准确指出机构被粉饰的财报背后所隐藏的秘密,对整个市场还原事件真相,其实有助于资本市场实现优胜劣汰,让资本市场能够以最小的代价恢复健康。

对于优质的企业而言,被做空并不可怕,中国也有优质的企业曾经历过被做空,但都用实力证明了真金不怕火炼。对于确实存在问题的企业而言,并不是因为空头的存在,从而增加了上市的风险。而是问题企业的风险一直都在,被做空机构揭露,只是提前将问题暴露在了大众面前,阻止了问题企业继续造假粉饰,靠欺骗投资者“圈钱”。

无论资本市场风云变幻,空头多头蛰伏潜行,企业足够强大的实力,永远都是自身最坚强的后盾。

相关推荐

—END—