基石资本副董事长林凌:10倍收益!我们是如何投资医药行业这家“卖水人”企业的?

类似的,还有人选择了卖铲子、贩马……这些另辟蹊径的人,被统称为“卖水人”。淘金者不一定实现了淘金梦,但“卖水人”却赚得盆满钵满!

而在医药行业,尤其是从仿制药向创新药演进的过程中,也有这么一个细分行业——CRO( Contract Research Organization,委托研发和委托研究)、CMO/CDMO( Contract Development and Manufacturing Organization,委托研发、委托生产的服务),被称为医药行业的“卖水人”。

近期宣布的23亿定增,让凯莱英这家公司再次成为了市场的焦点,当天资本市场即以涨停表示认可。这样的热度,在2012年无疑很难想象:彼时行业方兴未艾,市场环境却比较低迷。然而,基于对于行业和企业的独特理解,基石资本当时仍然重仓投资了凯莱英,到目前已完全退出,成功实现了10倍回报。

日前,基石资本副董事长林凌道出了基石资本当初投资凯莱英的逻辑,以及他对医药行业“卖水人”的洞见。

行业增速超30% 净利润增长8.2倍

2012年,基石资本刚投资时,凯莱英的营业收入和归母净利润分别为4.24亿元、0.6亿元;7年后的2019年,这两个数字变成了24.6亿元和5.54亿元,营业收入和利润分别增长了4.8倍、8.2倍。

凯莱英这个项目最终也印证了基石资本对CDMO行业和对凯莱英公司的判断。

时间倒回到2011、12年。从2010年开始,中国经济进入转型升级的阵痛期,转型升级的方向无疑就是科技、消费升级、医药等新兴行业,但这类新兴企业大多也在“摸着石头过河”,业务处于探索之中,尚未成型。

资本市场也深处这样的大环境中。彼时在经过了2008年4万亿的刺激,“铁公基”出现了一轮大跃进后,2011至2013这三年,A股市场整体低迷:2011年上证指数下跌21.68%,2012年微涨3.18%,2013年下跌6.75%。在这个大环境下,无论是一级还是二级市场,投资整体都是偏谨慎的。

然而,基石资本还是选择凯莱英进行了重仓投资。

对当时的场景,林凌至今记忆犹新、印象深刻。2011年,林凌经引荐接触到凯莱英这家企业,第一次见到其创始人、董事长洪浩博士,林凌就被打动了。

忆及第一次见面的情形,林凌说:“洪浩博士是位相当有激情的企业家,感觉他非常拼命;对自己技术的充满自信,目标直指海外巨头;性格非常率真,和员工同事们能打成一片。”

洪浩是一位学者型企业家。作为恢复高考后的第一批大学生,洪浩于1977年考入中国华西医科大学药学院,此后又相继在中国医学科学院攻读硕士和博士;1987年,洪浩前往美国留学并从事制药研究工作,之后在美国成立了自己的公司,小有所成;1998年,他回国,在天津创业成立了凯莱英。

林凌说,洪浩的自信是完全有底气的,他经历过文革,吃过苦,文革后读书学有所成并出国留学,既理解中国,也了解外国的社会和技术,还在商业上打拼积累了丰富的技术和管理经验。

从基石资本的投资经验而言,创始人拥有创业经验尤为重要,洪浩创业已经有10余年,拥有丰富的企业管理和专业经验。

基石资本正式投资是在2012年,经过近一年时间的深入了解和尽职调查,基石资本对于行业和公司都有了较为深刻的了解。

对于投资逻辑,林凌表示,从行业来说,在经过深入研究后发现,当时中国的CMO/CDMO行业就是一辆即将提速的高铁,行业增速超过30%,拥有如此增速的行业并不多。具体来说:

一是出于成本考虑,国际医药外包发展趋势明显, CMO/CDMO从发达国家迅速转移至中国等发展中国家,像百时美施贵宝、葛兰素史克、默沙东和辉瑞等巨头都将其多达40%的原料药需求予以外包,中国和印度是产业转移的主要承接方;

二是全球新药研发力度加大叠加中国进入创新药加速周期。统计数据显示,2010-2016年,全球在研新药数量从9737个增长到13718个,复合增长率为5.0%。新药研发投入方面,Frost&Sullivan统计数据显示,近年来,全球新药研发年均投入金额超过1000亿美金,年均增速超过13%。中国新药研发投入增速超过全球水平,到2021年,中国新药研发投入预计接近300亿美元,年复合增长率22.1%,占同期全球投入的比例将提升至18.3%,中国创新药企业恒瑞医药、百济神州等,每年研发投入金额超过30亿元。

三是国家大力支持CMO/CDMO企业发展。从2011年推出《“十二五”生物技术发展规划》开始,国家陆续推出了多项行业利好政策,从中可见国家推动行业发展的决心,预期未来还会有更多利好政策出现。如其所料,2016年6月,国务院同意并印发《药品上市许可持有人制度试点方案》, 采取药品上市许可与生产许可分离的管理模式。持有药品上市许可的企业可以自行生产,也可将产品委托给具备 GMP 条件的生产商生产。这一制度模式下,不需要进行规模化的固定资产投资也同样能获得足够的药品生产规模。该制度将在市场化程度高的北京、上海、深圳等地区率先进行试点推广,未来逐步完善推广。这项制度的实施将带动CMO/CDMO 行业进一步快速发展。

拥有“秘密武器”连续性反应,41天完成8个月的工作

行业好只是一部分,基石资本更为看重投资的微观层面,即企业的核心竞争力。林凌表示,凯莱英就是这样一家拥有核心技术的企业。

对于凯莱英核心技术,林凌表示,当时国内做CMO的企业不多,与国内一些同行比较,凯莱英可以说是碾压,当时国内CMO企业主要还只能承接国内药企的单子,而凯莱英的主要客户已经是国外大型跨国企业,“你想国外跨国药企对于技术和标准的要求,那是多高啊?”

凯莱英的90%客户来自海外,包括辉瑞、默克、百时美施贵宝等国际巨头,这些客户对技术都有很高的要求,以便满足欧美生产标准。

在具体技术上,林凌说,凯莱英的小订单管理非常厉害,体现在技术上就是连续性反应。

所谓连续性反映,洪浩在接受E药经理人杂志采访时说:“其实连续性反应说起来不是个什么新东西,比如所有的是石油裂解都是连续性的。但是有机合成反应还不一样一些,因为每一步都有特异性,所以整体就复杂很多,人员及各方面投入也特别大。”洪浩表示,实际上国外企业开始也都尝试过这种技术,但受限于高昂的使用成本,这种技术对于欧美企业来说更类似于锦上添花。

连续性反应具有两个特点,一是安全,在化学反应中,有的化学品几毫克就会引发爆炸,但通过连续性反应,可以增加到几十公斤、上百公斤甚至上吨。

二是占地面积小,连续性反应所用的占地面积差不多仅是规模性反应的四分之一,最小的甚至可以到二十分之一。

对于这个技术,凯莱英美国技术人员一度认为行不通,但是在洪浩的坚持下,这个技术最终得到攻克,并在之后为凯莱英争取订单立下了汗马功劳。

林凌介绍说,曾经有一家全球著名制药企业,其一款核心产品在二期临床时需要找合作商,要求产量是1.7吨,日本的一家公司仅在设备上投资就需要300万美元,交付时间一年,对于客户来说这个时间太久了,找到凯莱英后,他们用连续性反应,41天就做完了,这款药提前8个月上市,2018年全球销售30亿美元。

高成长不断摊薄估值水平

复盘这次成功的投资,林凌回顾说,一是优秀的、有抱负和远见企业家至为重要。遥想7年前和洪浩董事长见面时,凯莱英的生产车间还有很多地方都是空着的,而现在全部已经变成繁忙的流水生产线了。

洪浩当时画的蓝图,做的规划和设想都落地并完全实现了。

同时,凯莱英的团队构建很好,董事长懂技术、懂管理、懂经营,在技术团队上还有美国团队,而且公司有执行力很强的人。

同时,好企业把企业做好了,还能带来巨大的社会效益。

林凌说,新药研发失败率非常高,一个创新药动辄需要10亿美金以上的研发投入,10年起步研发周期,这其中充满了艰辛。新药研发需要合成、试验,生产需要高标准的厂房,如此大规模的基础投入让一般新药企业,尤其是刚起步的国内药企难以承受。而凯莱英在中国向创新药迈进的过程中,依托此前与海外大药企合作积累的丰富经验,逐渐搭建起了服务创新药行业的技术平台,在工艺设计及改进、化工工程、分析测试、质量控制、申报文件准备、成本控制等各方面,持续帮助新药研发企业解决从实验室到新药申报及商业化生产的各种问题,这不仅仅帮助了国外创新药企业,也为国内创新药企做出了重要贡献。

二是成长性非常关键,2012年当时大环境并不好,一级和二级市场都比较谨慎,而凯莱英的估值当时在20倍左右,并不便宜。我们当时预计凯莱英每年利润增速在30%左右,而实际增速是130%,因此这个估值很快就变得物超所值了。

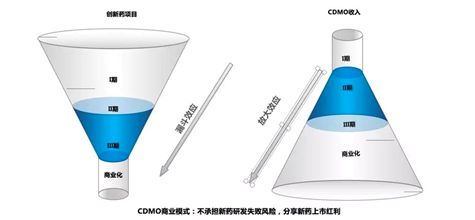

三是在赛道选择上,选到了好赛道。中国目前已经成为全球第二大医药市场,国内创新药行业爆发,而CRO、CMO、CDMO就是创新药行业的“卖水人”。

CRO、CMO、CDMO企业无需承担新药研发失败的风险,旱涝保收;而新药研发成功,凯莱英这类CDMO公司还可以享受新药上市的红利。比如凯莱英服务的一个新药,做了几年临床项目收入不过1000万美元,上市后第一年订单超过3000万美元。

这也是为何在现在这个时点上,大量资本通过定向增发或者直接在二级市场上持续重金参与凯莱英、泰格医药、药明康德等企业的原因。

站在2020年,国内生物医药研发已呈现燎原之势,凯莱英战略不断向外延扩展,布局大分子生物药,构建“药物一体化服务生态圈”,继续走在创新潮流的浪尖。

适逢科创板开闸,又是一个新的时代,基石资本也将继续沿着价值投资的道路,坚定拥抱创新,重仓中国,见证和伴随一批又一批“凯莱英”的成长。