这个最想取代中国的国家极凶残,一季度GDP逆增3.82%,凭什么?

◎智谷趋势(ID:zgtrend)|堂本

2020年一季度过完,又到了交作业的时候。

过去三个月,在目睹疫情带来的一波接一波的冲击之后,各国先是目瞪口呆,后是掩面叹息,开始“比惨”,把经济预期目标一压再压,难给乌云密布的全球经济前景撬出一道阳光。

不过,就算大多数国家都躲到负值区里“比惨”,依然有一个国家能拨开乌云,让人眼前一亮。这不是中国,也不是宣称经济强劲增长的美国,而是你大概率会忽略的,我们旁边的越南。

越南第一季度的GDP同比增长3.82%。

不仅GDP,越南的出口总额也同比增长了0.55%,达到590.8亿美元,实现贸易顺差28亿美元。

虽然越南官方还是说:“哎,GDP这个增长率,是自2011年以来的最低增幅,比预期的5.1%还要低。”

但是,只要把两组数字放到全球跟其他国家比一比,那就像一个尖子生说的谦虚客套话,让同班同学羡慕嫉妒恨。

越南,胜在哪里?

先来看越南三大产业的整体表现:

1)农业,林业和渔业部门增长0.08%,占GDP的10.11%;

2)工业和建筑业增长5.15%,占比35.52%;

3)服务业增长3.27%,占比43.71%。

可以看出,第一产业的增长尤为乏力。农业是最“看天吃饭”的,过去三个月,非洲猪瘟、禽流感、旱灾、咸潮等各种不利因素同时入侵,越南可谓四面楚歌。

至于占GDP比重最多的服务业,有种冰火两重天的感觉。

一方面,受越南的社交隔离措施限制,民众的餐饮、旅游和娱乐消费欲望都比较低,加上国际游客数量同比下滑了18.1%,所以对于服务业来说,日子有点难熬。

另一方面,疫情反过来也催生了服务业中的电子商务和快递业务。据初步统计,社交隔离措施令电子商务的营业收入同比增长了30%,得益于此,服务业的数字并不算难看。

纵观下来,亮眼之处,藏在第二产业的加工和制造业之中。

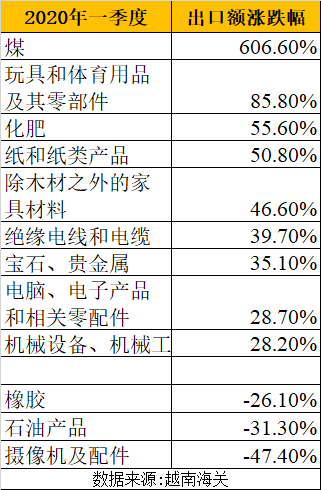

在一众低增长面前,越南的电子制造业依然以14.3%的增幅成为领头羊。这里的电子制造业,主要就是手机和电子零件组装。

而且,越南电子零配件在一季度的出口额增长近三成,在东南亚各国中仍然存在比较优势。

越南电子制造业快速发展基于的背景,便是熟悉的产业转移。

即使中国在电子组装这方面的产能仍然超过7成,不过两年多以来的大国贸易摩擦,全球众多市场都将目光转移到Made in Vietnam的电子零件。

据公众号“PCB行业融合新媒体”观察,主要的电子组装厂中,除了广达以外,其余的仁宝、和硕、纬创、英业达、鸿海均宣布要登陆越南,投资设厂。

更别提一直对越南“情有独钟”,接连建厂的韩国电子行业巨头三星公司。据悉,过去五年,三星越南工厂的收入翻了接近三倍,它目前在越南的投资总额已经达到170亿美元。

为了减少关税、规避风险,比起搬去山高皇帝远的国家,将工厂设得离中国越近,就越有利于厂商在生产条件这一块儿掌握主动性。这也是越南成为电子产业投资热点的一大原因。

除了电子制造业的数字表现亮眼之外,药品、医疗用品的产量也出现了28.3%的大幅增长。其中最突出的就是口罩生产。

我们此前在介绍越南纺织业时提到,由于大量欧美订单被取消,纺织业伤得很重。要知道,纺织品服装出口在越南的出口总额中高居第二,仅次于手机类产品。

不少越南纺织和服装厂为求夹缝生存,转而利用手头的原料生产口罩、防护服等医疗装备。

在全球口罩资源紧俏的情况下,越南的布料口罩日均产量能达800万只,带来不少海外订单,最大一笔订单甚至达到4亿只。

如今,在出口口罩上尝到甜头的越南,甚至决定要往“口罩生产大国”这条路走。

不过,仅从第一季度的数据,还无法完整看出疫情对越南经济的影响,因为前期有接近一半的统计时间内,越南仍处在蓬勃发展的阶段,尤其是出口这一块儿,受疫情的影响会有滞后性。

因此,越南的“抗压性”究竟有多强,还要看它是否经受得起第二季度的考验。依目前来看,最重要的还是新冠肺炎疫情的控制程度。

不好的信号是,随着全球疫情大流行,4月和5月,欧美国家大幅取消订单这事基本已成定局,而6月的订单仍未定下,新订单回升速度较为缓慢,因此对于纺织服装和皮革鞋业来说,订单缺口依旧很大,哪怕能在短期内找到韩国和日本市场弥补缺口,也得面临与中国外贸厂商同台竞技的局面。

另外,依照现在油价的暴跌程度来看,全球需求萎缩,越南作为产油国,开采量自然骤降,采矿业及其相关产业会继续承压。

好的迹象是,目前越南国内已经连续11天无新增,总确诊数不超过300,在东南亚国家里头,这个数字跟GDP一样亮眼。

(截至4月27日)

如果疫情数据跟实际没有出现太大偏差的话,那么越南接下来重启经济活动所承担的风险会很低,而且有着制造业基础优势的它,会比其他东南亚国家走得更早,更稳。

总体而言,越南依旧会是东南亚国家中最先复苏的种子选手。

疫情冲击下,中国对周边国家的积极援助引发广泛关注,特别是“一带一路”沿线国家。后疫情时代,穷朋友靠得住吗?背靠一带一路的中国企业都怎么样了?识别二维码获取讲座链接!