疫情之后,不同城市的命运将走向何方?

立即购买▲收听音频

![]()

当我们说稳增长时,稳的是哪一个产业、哪一驾马车?

疫情之后,不同城市的命运将发生怎样的变化?

这是一个宏大而复杂的问题,本文尝试提供一种角度——从城市基因上找答案。

GDP有两种常见的核算方式,生产法和支出法。

* 另有收入法,不常用。

生产法将GDP的来源分成三类:第一产业(农林牧渔业)、第二产业(工业+建筑业)、第三产业(服务业),这就是我们常说的“三大产业”。

支出法将GDP的去向分成三类:最终消费支出、资本形成总额、货物和服务净出口,也就是我们常说的消费、投资、外贸“三驾马车(三大需求)”。

2019年,三大产业增加值占中国内地GDP的比重分别为:7.1%、39.0%、53.9%。

2019年,三驾马车占中国内地GDP的比重分别为:55.4%、43.1%、1.5%。

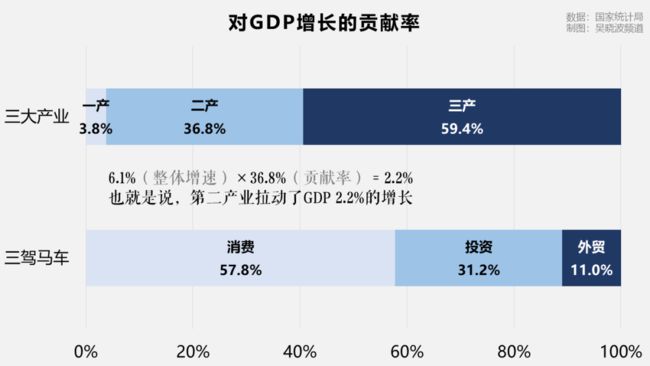

占比更适合观察长期趋势,对于短期波动,还有一个重要指标:××对GDP增长的贡献率。它反映的是,GDP的增长率,有多少来自一产、二产、三产,或者有多少来自消费、投资、外贸。

2019年,三大产业增加值对中国GDP增长的贡献率分别为:3.8%、36.8%、59.4%。服务业不仅体量最大,增长也最快,因此对GDP的拉动最大。

2019年,三驾马车对中国GDP增长的贡献率分别为:57.8%、31.2%、11.0%。可见外贸的占比虽小,对GDP增长的影响却不小。

介绍完全国的情况,我们再来看看城市层面的数据。虽然大家眉眼相似,但不同城市的GDP构成可能差别极大。

比如,北京三大产业的比例为0.3∶16.2∶83.5,服务业占比之高,已经达到了美国水平。

而近两年成绩亮眼的泉州,三大产业的比例为2.2∶58.9∶38.9;“世界工厂”东莞,三大产业的比例为0.3∶56.5∶43.2,都是妥妥的制造业城市。

一场冲击第二产业的危机,和一场冲击第三产业的危机,对这些城市经济的影响显然大不相同。

我们可以回顾此前的危机来验证这一点。

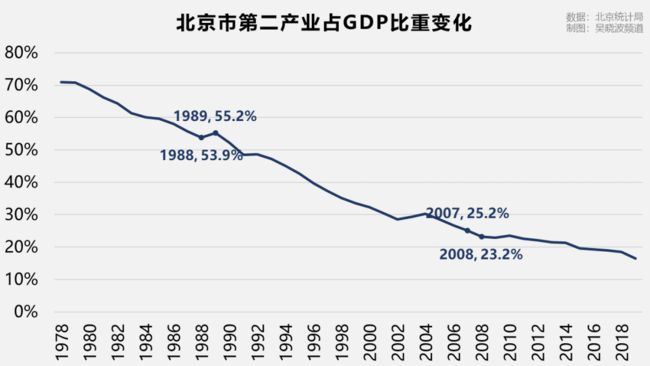

1989年,物价闯关失败,改革受挫,经济滑坡,北京的GDP增速从前一年的12.8%跌至4.4%;2008年,受全球金融危机波及,北京的GDP增速从前一年的14.4%跌至9.0%。体现在三大产业上,分别是什么景象呢?

从这张图表可以看到,北京的第二产业占比一直在下降。早些年降速较快,平均一年下降1.5%,但在1989年,竟然逆势升高了1.3%;近年来降速平缓,但在2008年,第二产业占比直接掉了2个百分点。

此图或许不够明显,我们再来看看对短期波动更敏感的GDP增长“贡献率”数据。

1989年,三大产业对北京GDP增长的贡献率分别为:1.0%、121.1%、-22.1%。也就是说,服务业在负增长,没有正向拉动,反而拖累了(由第二产业造就的)经济增长。

而2008年,三大产业对北京GDP增长的贡献率分别为:0.2%、0.4%、99.4%。也就是说,那年一二产业停滞不前,经济增长几乎全部来自服务业。

可见,同样是经济遭受冲击,1989年和2008年北京面对的情况完全不同。

纵向对比之后,我们再来横向对比。2008年第二产业占北京GDP的比重不到25%,而占东莞GDP的比重超过50%,那么同样是冲击制造业的外部危机,给东莞带来的影响如何呢?

2008年,三大产业对东莞GDP增长的贡献率是0.5%、27.4%、72.1%,看起来受到的影响还不如北京大。但到2009年,在北京的GDP增长贡献率恢复到往年水平时,东莞的情况却进一步恶化至-0.2%、-56.9%、157.1%,第二产业明显萎缩,全靠第三产业苦撑增长。

这也提醒了我们,危机的传导链可能比我们想象中要长。

类似地,北京消费、投资、外贸三驾马车占GDP的比例为61.1∶37.2∶1.7,是一座消费力比较强的城市;上海也类似,消费占比接近60%。

深圳三驾马车的比例为41.2∶34.7∶24.1,经常被人调侃“只有996没有消费”。

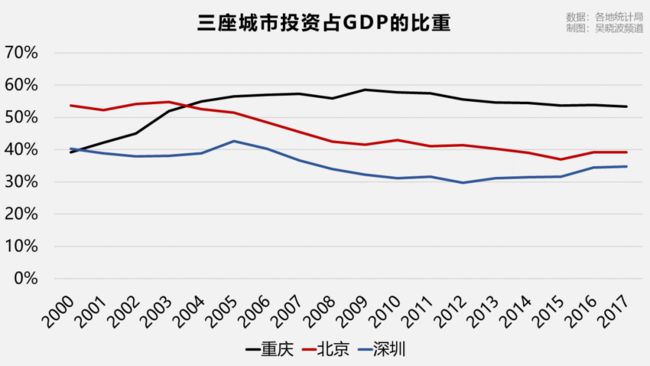

重庆三驾马车的比例(2017年)为47.8∶53.4∶-1.2,一直以来投资占比过半,是经济发展的主力马车。

* 这里的外贸与我们一般理解的不同,对于省市来说,第三驾马车是“货物和服务净流出”——既包括国际贸易的净出口,也包括省市间贸易的净流出。

一场冲击消费的危机,还是一场冲击投资的危机,抑或一场冲击外贸的危机,对这些城市经济的影响自然也不同。

例如,2009年,受金融危机持续影响,我国外贸出现两位数负增长。为了稳经济,国家推出四万亿投资计划。体现在当年三驾马车对GDP增长的贡献率上,依次是56.1%、86.5%、-42.6%——外贸急剧萎缩,投资拉动经济。

但是当年,深圳的三驾马车对GDP增长的贡献率依次是96.1%、6.9%、-3.0%,外贸不振,投资也不振,是消费扛起了增长的大旗——这对深圳来说是相当少见的,也和全国的情况非常不同。

再看重庆呢,当年三驾马车对GDP增长的贡献率是47.7%、78.6%、-26.3%,和全国的情况基本相似。

怎么会这样?我们来回顾一下四万亿的政策清单,诸如:加快建设保障性安居工程、加快农村基础设施建设、重点建设一批西部干线铁路、安排中西部干线机场和支线机场建设、加快中西部农村初中校舍改造……

哪些和深圳有关?哪些和重庆有关?

深圳是全国出口第一大城,当外贸受到冲击,深圳受到的伤害自然也格外大。但是四万亿计划中,直接惠及深圳的,却少于重庆,因此有了上面的差异。

* 注意,此事很难说公不公平,政府投资是要考虑实际需要的。你在深圳搞政府主导的基建项目要干什么呢?又双叒叕修路吗?

因此,我们说,一场危机或一次机会,对一座城市的中长期影响,要看这座城市自身的基因。

那么,此次疫情带来的影响是哪一种?

当我们说稳增长时,稳的又是哪一个产业、哪一驾马车?

从一季度的全国经济数据来看,第一产业同比-3.2%,第二产业同比-9.6%,第三产业同比-5.2%,受冲击最大的是第二产业。

从1-4月固定资产投资情况来看,第一产业投资同比-5.4%,第二产业投资同比-16.0%,第三产业投资同比-7.8%,(4月都有明显的修复)最难回血的也是第二产业。

其实几乎每一次危机,都会成为服务业占比挤压制造业的契机。北京可以有80%的服务业占比,因为它处在一个统一大市场里,但是中国整体不可能纵容产业空心化,像美国那样80%的GDP都是服务业。

扩大内需能否提振第二产业,还要打个问号。一众制造业城市的前景,值得我们重点关注。

至于三驾马车,一季度消费、投资、外贸对GDP增长的贡献率分别为64.1%、21.5%、14.4%。

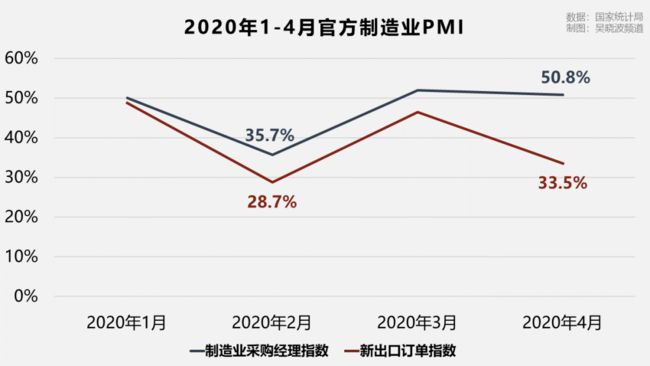

预计外贸的贡献率会进一步缩小,外贸和制造业受到的冲击常常是同步的——4月官方制造业PMI(采购经理指数)录得50.8,仍然站在50%的枯荣线之上,但是细分的“新出口订单指数”相比3月跌回33.5,太难了。

目前消费有扛起重任的苗头,但会不会换成投资,还要看“两会”后国家的进一步举措。

无论如何,我们要注意一点:过往应对危机,带来很多机会的不均等。城市与城市不均,产业与产业不均,国企与民企不均。这些“不均等”的问题当时被搁置,一切以“化解危机”为先,但之后都带来了不大不小的麻烦。

这一次能否避免?

记住托马斯·索维尔的话:很多今天的困难,恰恰来自昨天的解决方案。

![]()

本篇作者|木有药师|当值编辑|麻酱

责任编辑|何梦飞|主编|郑媛眉