今天我们要介绍的这个人,他投资非常厉害……

有多厉害呢?

◆掌管的基金1985年到2014年实现了从20亿美金到238.95亿美金的跨越,近11倍的增长,平均每年17%的年化增长。

◆向哈佛大学捐赠基金、麻省理工大学捐赠基金、普林斯顿大学捐赠基金、输出领导力量。

◆甚至连赫赫有名的洛克菲勒家族、希尔顿家族、卡耐基家族的首席投资官都是他亲手栽培的。

神一般的投资业绩+向诸多大学捐赠基金以及世界显赫家族输送领导力量奠定了他机构投资教父的称号。

他有一位中国的得意门生:创立了高瓴资本的张磊。

张磊在国内也算小有名气。

他曾经在2010年为母校耶鲁大学捐赠888.8888万美金,也曾因透露是彭于晏的LP(LP,LimitedPartner,有限合伙人也就是出资人,当时被圈外人误以为是老婆)而闹出过笑话。

厉害的是:

◆张磊创建的高瓴资本从2005年的2000万美金实到现在的180亿美金可谓爆炸式发展。

◆投资实现了每年40%的增长。

◆曾在刘强东需要7500万美元投资的时候,大胆的投资了3亿美金,助力京东构建物流体系,发展壮大。

而张磊只是我们今天介绍的主角的学生之一。

张磊曾经翻译了他老师的著作《机构投资的创新之路》。

这本书被全国的社保基金的理事长、亚投行的主席、财政部部长、国家外汇投资公司--中投公司(国家队 汇金公司母公司)的负责人楼继伟先生评价道:

“本书是我见到的阐述机构投资管理最好的著作,我要求每一位高级管理团队成员都要认真学习。”

那么,这位厉害的投资人究竟是谁呢?

他就是大卫·斯文森(David F.Swensen),耶鲁大学捐赠基金的管理人,他创造的“耶鲁模式”是大学捐赠基金界和投资界津津乐道的案例。

早年师从诺贝尔经济学奖得主托宾,博士毕业之后在所罗门兄弟公司工作。

在1985年应托宾的邀请,掌管耶鲁基金会。

那天正好是4月1号,西方的愚人节。

大卫·斯文森曾开玩笑的说:不知道他的加入,对于他和耶鲁来说,算不算是个玩笑。

(对于大卫·斯文森而言:耶鲁大学一年的薪水不过是华尔街工作一周的水品。而对于耶鲁而言,大卫从未管理过基金,就好像聘请了一个外行。)

“耶鲁模式”方法论

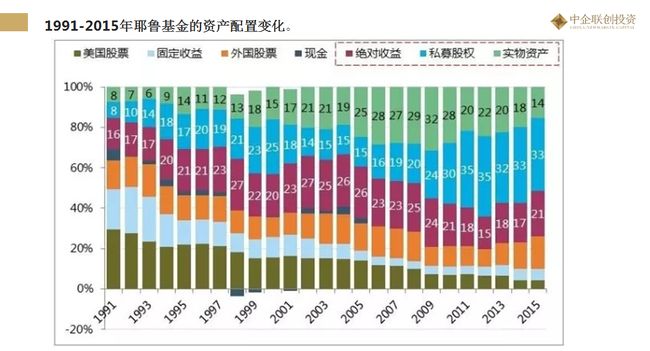

一、多元投资,大胆布局另类资产

在大卫·斯文森加入耶鲁基金会之前,耶鲁基金会表现平平,年化收益6%左右 。

投资方向也比较单一: 60%投资于美股,40%投资于国债。

可以看出,大卫之前的基金管理人深受本杰明格雷厄姆的影响,所以他选择了“雪茄烟蒂式投资”这种保守、甚至可以说略微有些不思进取的投资方式,导致业绩平平。

Tips

本杰明格雷厄姆:他是巴菲特的启蒙老师,著有《聪明的投资者》。

“雪茄烟蒂式投资”是“价值投资之父”——本杰明·格雷厄姆的学术精华。(核心理念是“安全边际”,也就是寻找低PE、PB的企业)。

这个方法固然安全,但是会错过一些虽然PE、PB高,但成长性也高的企业。

大家对这种投资思路挑不出什么毛病,相对的,这种投资思路也注定不会十分出彩。

大卫·斯文森作为一个坚持有创新精神的基金管理人。

他摒弃了追求规模、明哲保身理念,拒绝“宁愿循规蹈矩地失败,也不要勇于创新地成功”。

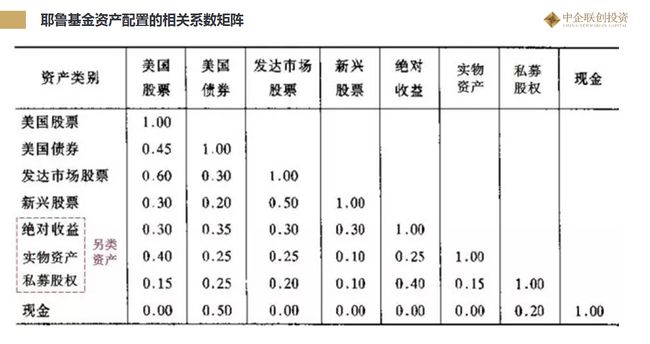

他和他的搭档迪安·高桥研究发现低流动性的另类资产是个机会:因为存在着的定价偏差是基金增值的至关因素。

所以他们改变了投资方向:

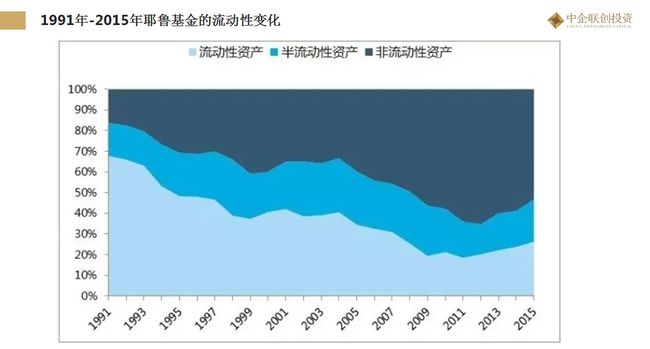

1.投资范围扩大化了,增加了PE、VC的布局,海外股票的布局。

2.降低高流动性的资产,用流动性换取收益。

那么,通过不同相关性的,不同类别的资产配置,以及将低流动性的以私募股权为主的另类资产作为主要配置资产。这样做就足够了吗?

这还远远不够,举一个真实的例子。

在1929美股股灾前,假设当时1美元的股票,在1932年可能会跌到10美分。资产缩水90%,足以摧残大部分人的信心,当时5000万人失业,数以千计的人跳楼自杀,8000多家银行倒闭,上亿美元的资产付之东流,从此之后生产停滞,百业凋零,进入了美国和世界金融长达10年的经济大萧条时期。

这样的历史是惨痛的。要怎么样去规避这种风险呢?

答案是资产再平衡机制。

二、资产再平衡机制

想要在股市中立于不败之地说来很简单,只要做到低买高卖就够了。这是人人都知道的道理,要做到却很难。

因为人无法预知未来,无法预知在哪一点会涨到最高点,哪一刻会跌到最低点。大家都贪婪的希望自己成为那个幸运儿,最终却会跌得很惨。

针对于这种追涨杀跌的心理,大卫斯文森设计了一个非常重要的机制——资产再平衡机制。

什么是资产再平衡机制?

我们假设投资ABCDE构建了一个投资组合,假设A资产占总资产的比例为30% B资产占总资产的比例为20%,经过一段时间之后A的表现非常抢眼,B的资产表现不尽如人意。所以A占整个总资产的比例提高到了50%,B占整个总资产的比例为10%。这个时候你就需要资产再平衡,减少A,增加B是A与B的份额使比例重新回到30%和20%。

这看起来很简单,却很难做到。

因为要把涨势正好的资产卖掉去补充没有起色的资产是任何人都不愿意做的。

举个例子:15年4月时A股涨势正好,而我却撤出了A股,同时告诫我的学员,A股有风险,同我一起布局到港股和美股,不够50万沪港通的可以布局港股基金。当时仅仅有少部分人听从了我的建议,大部分人都舍不得退出。

之后的一段时间,布局到港股和美股的我每日收益仅1%~3%,而呆在A股的人则每天涨停。甚至有学生开玩笑说:马老师你不行了。

然后到了6月份股灾,呆在A股的人全部被套牢,资金大幅缩水,我则因为布局到港股美股避免了遭受重创,也因此那个时候我有足够的资金抄底。

当时我为学生演示逢低买入,在3800的价格买入1/4,随后在3500,3300,3000的价格逐渐买入,此时我的资金已经用完,但市场仿佛在跟我做对,继续跌到了2800,仿佛在嘲笑我抄底早了。

我并没有因此感到沮丧,我确信自己做的是正确的决定,人是无法准确预知市场什么时候最高和最低的。

3个月后,大盘从2800涨到了3400,我赚了30%。

这个例子就证明了:

1、人之所以无法做到把涨势很好的资产拿来填补没有起色的资产是因为我们短期内无法看到好的结果,得不到鼓励,许多时候,我们的坚持后看到的与预期相反,信心难免受到动摇。

2、坚持正确道路的过程有时候可能十分艰难,你会面临各种各样的质疑和心理压力,但是这都是短期的。有时候,短期看起来正确的事可能长期看来会是错误的,而短期看起来错误的事长期下来却是对的。

人永远不可能准确的预计到市场到什么时候是制高点什么时候跌到最低,我们只可能估计大概的趋势,然后在对的时间去做对的事。

这也正是资产再平衡策略所做的事。

如果你无法确保自己总是能够在正确的时机做到正确的决定,那么资产再平衡策略是最好的选择。

资产再平衡机制的本质

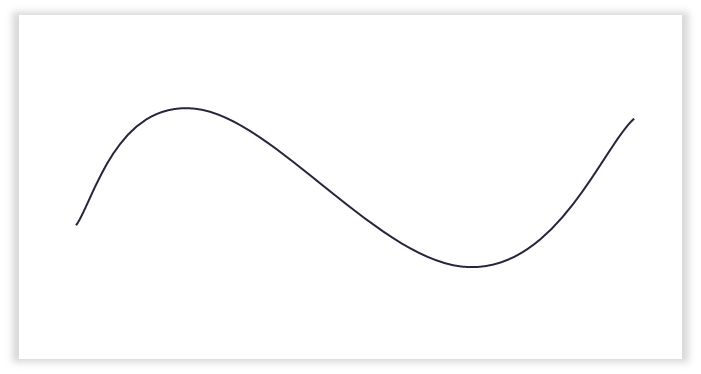

资产再平衡本质属于均值回归,是金融学的重要理念。

但同时,也是一个朴素的规律,简单到让人难以置信。

如果把均值回归画成一幅图,就是这样。

万事万物都有盛极而衰也有否极泰来,无论是股票价格、房产价格等社会现象、还是自然现象(一年四季、气温、降水),都呈现高于或低于价值中枢(或均值)都会以很高的概率向价值中枢回归的趋势。

老子曾说:“天之道,其犹张弓与?高者抑下,下者举之,有余者损之,不足者补之。天之道,损有余而补不足。人之道,则不然,损不足以奉有余。”

讲的也是同样的道理。

天道就像拉弓射箭,举高了就放低一些,举低了就要抬高些,始终有所惯性,一种上涨或者下跌的趋势不管其延续的时间多长都不能永远持续下去,最终均值回归的规律一定会出现。

而人道则相反,多的会更多,少的会更少,这是因为人们的心理作用、投机作用等使得本应回归的趋势有了惯性。

资本市场正是天道与人道的混合体。

所以市场走势最终还是会如天道所讲的那样,但这过程中难免会受到人道的影响,使人们不相信天道。

总结

我们总结一下,耶鲁基金会的模式:进行多元投资,注意低相关系数,大胆布局低流动性的PE为主的另类投资,主张长期投资,以及坚持资产再平衡策略。

那么,了解了这些足够了吗?

并不,你还需要坚持。人很容易受到外界的影响而改变自己的判断。

坚持理性思考

一家名叫Barron’s的杂志,2008年11月就刊登了一篇文章,题目叫做“崩溃过程”,称我们正处在崩溃当中。

文章的主题是说:大学都在削减预算,并且不再聘用新的教授雇员。而这一切都是因为“耶鲁模式”,或者称之为“斯文森的模式”出现了问题。

到了2009年6月份,Barron’s杂志再次刊登了一篇封面文章,说现在的情况变得更糟了,“斯文森模式”太过激进,另类资产投资太多,不够分散化,流动性不够。

最后结论说,要解决这个问题,就要多投资于股票和债券。

Barron’s是一份金融类周刊,很多个体投资者多少会参考一二。

斯文森没有理会这家杂志,坚持自己的想法最终用成绩进行了回击。但那些因杂志观点而改变想法的人,他们因此受到的损失则无法弥补。

媒体不总是正确的。

因为媒体靠吸引眼球赚钱,什么有点击量就报道什么。要传播大众能看懂的,而不是小众精英认可的,如果直播是直播百家讲坛而非美女露肉,还有那么多人看吗?

既然是迎合大众,就要写大众认可的,因为资本市场永远是少部分人赚钱,所以大众认同的思想在投资领域必然是要被收割的。

国内有许多人迷信媒体讯息,觉得权威的一定是对的。

但无数的事实告诉我们,迷信媒体,迷信权威会给我们造成无法弥补的损失。

那么,怎么做才是正确的呢?

那就是坚持理性思考,用均值回归的客观规律去判断它。如果叙述符合规律,那他就很有可能是正确的,如果不符,那么再权威也不能相信。