(信贷风控十二)GBDT模型用于评分卡模型(理论)

GBDT模型用于评分卡模型

本文主要总结以下内容:

- GBDT模型基本理论介绍

- GBDT模型如何调参数

- GBDT模型对样本违约概率进行估计(GBDT模型用于评分卡python代码实现请看下一篇博客)

- GBDT模型挑选变量重要性

- GBDT模型如何进行变量的衍生

GBDT模型基本理论介绍

GBDT(Gradient Boosting Decision Tree) 又叫 MART(Multiple Additive Regression Tree),是一种迭代的决策树算法,该算法由多棵决策树组成,所有树的结论累加起来做最终答案。它在被提出之初就和SVM一起被认为是泛化能力较强的算法。GBDT中的树是回归树(不是分类树),GBDT用来做回归预测,调整后也可以用于分类。

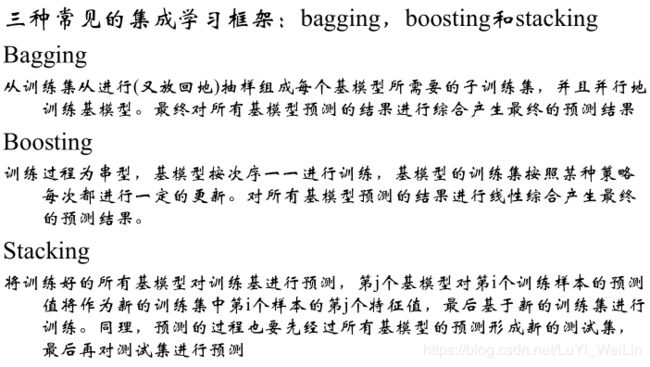

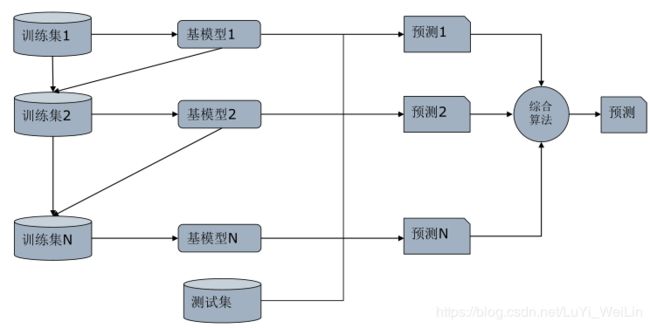

GBDT模型是集成学习框架Boosting的一种

一句话解释版本:

Bagging是决策树的改进版本,通过拟合很多决策树来实现降低方差

随机森林(Random Forrest)是Bagging的改进版本,通过限制节点可选特征范围优化Bagging

Boosting是Bagging的改进版本,通过吸取之前树的经验建立后续树优化Bagging

Boosting模型工作原理

- GBDT模型的原理

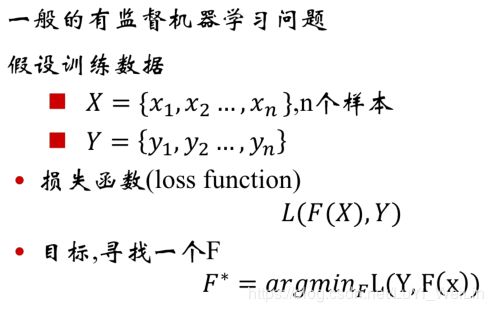

Y标签类别可以是(连续型[基模型:回归]、离散无序型[基模型:分类]、离散有序型[基模型:排序])

不同的Y标签类型选择不一样的损失函数,上式中损失函数L(F(X),Y),其中Y是固定的,F(X)的针对不同问题,函数结构也是可以定下来的,唯一要确定的是函数所对应的参数使得该损失函数最小,所以我们把问题从函数空间搜索问题转换为参数空间搜索问题

- 常见的损失函数(针对不同Y标签类型选择不一样的损失函数)

Y标签类别可以是(连续型[基模型:回归]、离散无序型[基模型:分类]、离散有序型[基模型:排序])

下面三个分别对应:回归型损失函数、分类型损失函数、逻辑回归损失函数(当然了这里只是举了常见的三个,比如回归型损失函数我们也可以使用均方差等损失函数,这里不过多去展开)

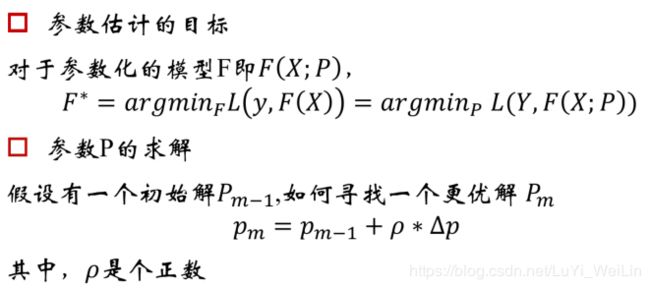

- 针对GBDT模型我们如何寻找最优参数呢?

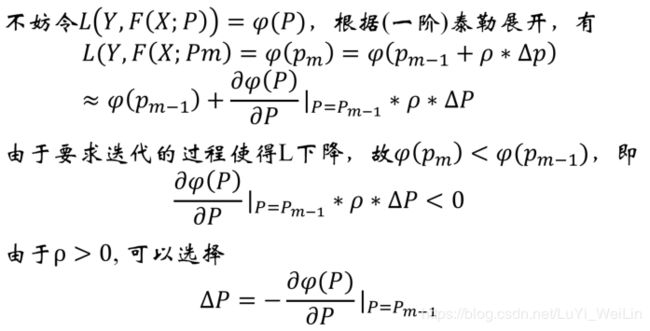

运用最优化的思想,采用迭代的方法求出其参数(因为现实中是很难求其精确解的,就算可以求解也要花费大量的时间,我们可以问题简化,求出P的近似解即可,无限的逼近到一个我们可以接受的范围即可),如何迭代呢?我们先了解一下梯度法

- 梯度法

- 梯度提升法

可能看到这里有的小伙伴已经云里雾里了,说的是什么呢?不急我们先来引用一下别人的例子(https://blog.csdn.net/zhangbaoanhadoop/article/details/81840669文章不错,建议大家去看一下)

---------------------------------------------------------------------------------------------------------------------------------------------------------------------

让损失函数沿着梯度方向的下降。这个就是gbdt 的 gb的核心。gbdt 每轮迭代的时候,都去拟合损失函数在当前模型下的负梯度。(如果损失函数使用的是平方误差损失函数,则这个损失函数的负梯度就可以用残差来代替,以下所说的残差拟合,便是使用了平方误差损失函数)

Boosting,迭代,即通过迭代多棵树来共同决策。这怎么实现呢?难道是每棵树独立训练一遍,比如A这个人,第一棵树认为是10岁,第二棵树认为是0岁,第三棵树认为是20岁,我们就取平均值10岁做最终结论?--当然不是!且不说这是投票方法并不是GBDT,只要训练集不变,独立训练三次的三棵树必定完全相同,这样做完全没有意义。之前说过,GBDT是把所有树的结论累加起来做最终结论的,所以可以想到每棵树的结论并不是年龄本身,而是年龄的一个累加量。GBDT的核心就在于,每一棵树学的是之前所有树结论和的残差,这个残差就是一个加预测值后能得真实值的累加量。比如A的真实年龄是18岁,但第一棵树的预测年龄是12岁,差了6岁,即残差为6岁。那么在第二棵树里我们把A的年龄设为6岁去学习,如果第二棵树真的能把A分到6岁的叶子节点,那累加两棵树的结论就是A的真实年龄;如果第二棵树的结论是5岁,则A仍然存在1岁的残差,第三棵树里A的年龄就变成1岁,继续学。

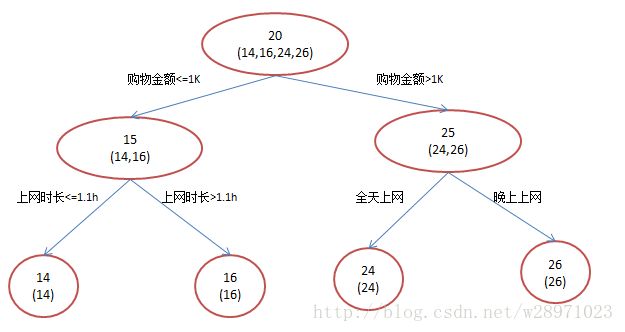

还是年龄预测,简单起见训练集只有4个人,A,B,C,D,他们的年龄分别是14,16,24,26。其中A、B分别是高一和高三学生;C,D分别是应届毕业生和工作两年的员工。如果是用一棵传统的回归决策树来训练,会得到如下图2所示结果:

图2:传统回归决策树

现在我们使用GBDT来做这件事,由于数据太少,我们限定叶子节点做多有两个,即每棵树都只有一个分枝,并且限定只学两棵树。我们会得到如下图3所示结果:

图3:GBDT模型

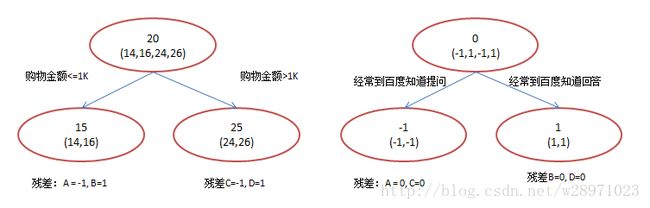

在第一棵树分枝和图2一样,由于A,B年龄较为相近,C,D年龄较为相近,他们被分为两拨,每拨用平均年龄作为预测值。此时计算残差(残差的意思就是: A的预测值 + A的残差 = A的实际值),所以A的残差就是16-15=1(注意,A的预测值是指前面所有树累加的和,这里前面只有一棵树所以直接是15,如果还有树则需要都累加起来作为A的预测值)。进而得到A,B,C,D的残差分别为-1,1,-1,1。然后我们拿残差替代A,B,C,D的原值,到第二棵树去学习,如果我们的预测值和它们的残差相等,则只需把第二棵树的结论累加到第一棵树上就能得到真实年龄了。这里的数据显然是我可以做的,第二棵树只有两个值1和-1,直接分成两个节点。此时所有人的残差都是0,即每个人都得到了真实的预测值。

换句话说,现在A,B,C,D的预测值都和真实年龄一致了。Perfect!:

A: 14岁高一学生,购物较少,经常问学长问题;预测年龄A = 15 – 1 = 14

B: 16岁高三学生;购物较少,经常被学弟问问题;预测年龄B = 15 + 1 = 16

C: 24岁应届毕业生;购物较多,经常问师兄问题;预测年龄C = 25 – 1 = 24

D: 26岁工作两年员工;购物较多,经常被师弟问问题;预测年龄D = 25 + 1 = 26

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------

看完例子,想必大家已经基本了解GBDT的原理了,那我们下面看梯度提升法在不同损失函数用法

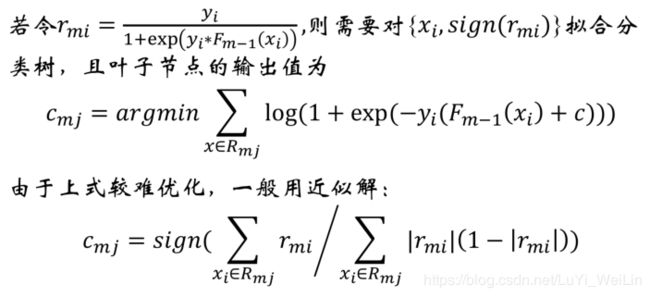

把梯度提升法的思想带入逻辑回归损失函数

把梯度提升法的思想带入分类类型的损失函数

GBDT模型如何调整参数

GBDT该调整哪些参数

一般集成模型的参数分为两种类别:

- 框架层面参数

- 基模型层面参数

当然啦,GBDT模型框架层面参数和基模型层面参数是有非常多参数的,经验得出我们只需要关注以下几个变量即可(当然,特殊情况特殊处理)

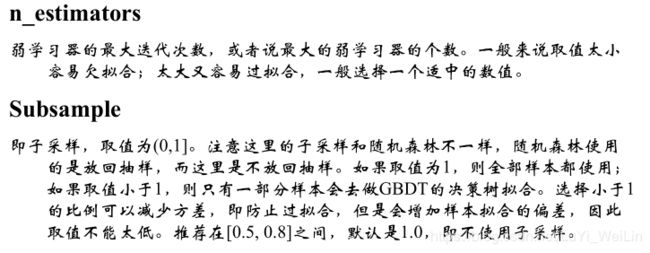

- 框架层面参数

- 基模型层面参数

如何进行参数调节

我们使用到的方法是:K折交叉验证(CV)

其优缺点:

基于k折交叉验证的网格搜索法(GridSearchCV)

每变一个参数,模型都要拟合一遍,大样本就会很卡。使用贪心算法,把n1*n2*n3*n4*......*nk复杂度变为n1+n2+n3+n4+......+nk,求其次优解。按照变量(框架层面参数、基模型层面参数)的重要程度来顺序调参。

GBDT模型对样本违约概率进行估计

代码请看下一篇博客

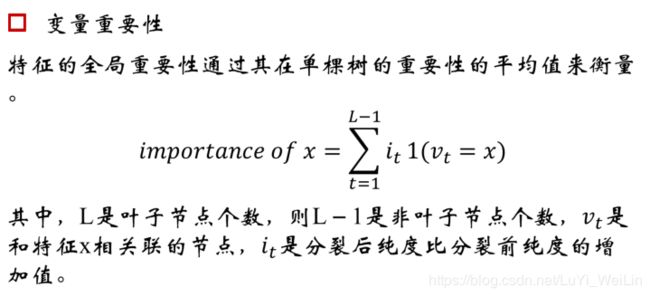

GBDT模型挑选变量重要性

集成模型几乎都能给出变量重要性的估计,因为有抽样成分在里面

GBDT模型如何进行变量的衍生

独热编码

在讲解变量衍生之前我们来了解一下独热编码(引用一下别人的博客介绍一下独热编码)

----------------------------------------------------------------------------------------------

原文:https://blog.csdn.net/windowsyun/article/details/78277880

简单介绍

有一组数据,其中有个特征是性别。既然是性别,那它的值显然只有两个选择,要么男性(用1表示)要么女性(用0表示)。

独热编码就是将这一个特征变成两个特征:是男性、是女性。

我是男的,我的特征就变成了 [1, 0],1代表我是男的,0代表我不是女的。同样,女性的特征变为[0, 1]。

用处

为什么用独热编码?

假设一个特征是颜色,选项有:黄色、红色、绿色等等。如果我们不采用独热编码,用0表示黄色,用1表示绿色,用2表示红色,以此类推。从数学上看,它们之间的距离不一样了,0和1的距离显然比0和2的距离小,可是不能认为黄色与红色的关系比绿色更接近。

采用独热编码后,黄色变成[1, 0, 0 , … ],红色变成[0, 1, 0, … ],绿色变成[0, 0, 1, … ],这样它们的相似度就一样了,这对机器学习算法很重要。

---------------------------------------------------------------------------------------

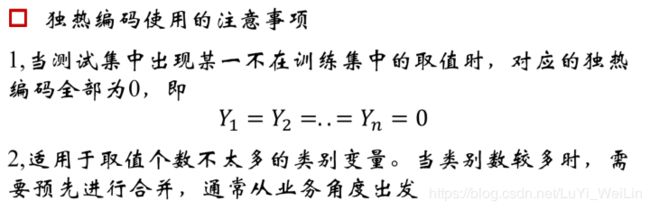

独热编码注意事项

变量衍生