本文系微信公众号【夏语Aaron】原创,未经授权,禁止一切转载行为

投保重疾险,我们首先要明白两点

1.面对不同的人群,投保重疾险不存在单一策略

2.对于大多数人而言,推荐单一产品或者单一策略有害无益

那怎么投?什么投保姿势才正确?

要注意

两个维度、一个坐标

两个维度

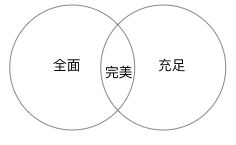

- 全面

- 充足

投保的时候,我们可以用两个基本的维度来衡量保障策略是否足够优秀:

全面:保险责任的范围是否足够广泛

充足:保额是否足够抵御风险

以重疾险为例

全面:是否有身故责任、是否有轻症责任、是否包含高发轻症、是否有豁免功能、是否有多次给付、是否有绿色通道附加服务等等

充足:保额以50万为基础,最好能覆盖五倍年收入

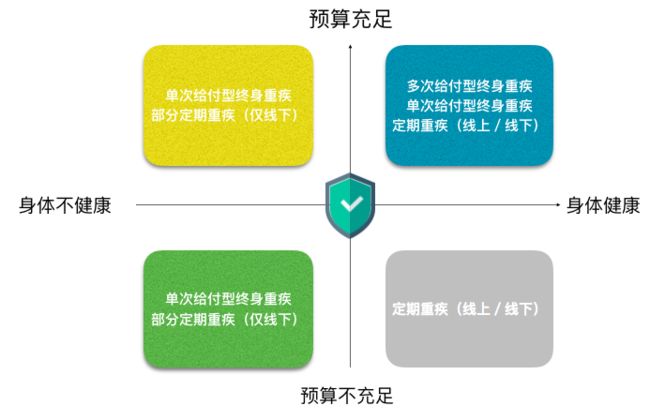

主次关系

就像是吃饭,一个管的是营养是否均衡,一个管的是能不能吃饱。

这两个维度当然是有主次的,如果说在预算充足的情况下,我们自然希望又要吃饱又要吃好——保障既要全面又要充足。

然而当我们预算不足的情况下,我们就得做一些取舍了,优先考虑保额是否「充足」,没钱吃大餐,那就先吃饱,饭都吃不饱了,考虑什么营养丰富呢?

同样的,如果预算紧张,做不到面面俱到,那就优先解决重点问题,这个重点问题就是「保额」。举个简单的比方就是,

守城的时候兵力不足怎么办?

这时候再把兵力平均分配是下下策,因为这意味着一处都守不好,处处都是弱点。换种思路,我们做一些取舍,重兵把守兵家必争之地才是上策。重疾险有很多附加功能,什么多次给付,满期返还保费,各种各样的豁免功能等等你们说这些功能好不好?我说好,但是but都不是重点,重点在于假设发生初次理赔的时候能拿到多少钱,这才是重点。

多次给付的贵就买单次给付的嘛,单次给付的还贵就买定期的嘛,重点不要搞错,「保额」才是我们要坚守的兵家必争之地。

我之前有听无数客户说他们之前买了某某公司的**产品,来问我好不好的, 一般问下来没有保额没超过20万的。

这时候我只能笑笑,「你要买来看门的,买了一只吉娃娃,有用么?」

品质消费

而当我们预算充足的时候,我们就要来谈谈「全面」这个维度了,光谈 「性价比」是不够的。好比在这个「品质消费」的时代,很多人也不愿意再去逛淘宝了,而是希望花钱买更好的品质。

重疾险,保额是地基,地基打扎实之后,我们也希望它能够有更好的「品质」和多元化的功能:

一个坐标

人无完人,这里指的是身体健康状况。

一位业内的老艺术家说过「健康是投保最大的资本」。

而我说

健康才拥有投保的主动权

健康的时候是你选保险产品

不健康的时候是保险产品选你

如上篇所说,很多理财大V,精算师们教所有人都在线上投保定期重疾,是一种非常严重的认知偏差,因为在现实世界中,很多人没有资格去投保线上定期重疾险。这个资格甚至凌驾于上述的两个维度,关乎到保单是否能够起到作用的问题。

这个资格就是「健康」。

健康人群

健康人群(标准体)是保险公司们的VIP客户,享有帝王般的待遇,可是说只有你不想买的,没有你买不到的:

1.从单次给付到多次给付,从线上投保到线下投保,选择灵活

2.不会有加费除外的情况,保障更加全面

3.保费可以达到最优

例如目前市面上有几款费率非常低的多次给付型重疾险(甚至比大多数单次给付型重疾险费率还低),核保非常严格,仅适合身体非常健康的人群。一款重疾产品责任又全面,价格又低,那自然风控的要求就大大提高了,简单来说就是:

不健康勿扰

亚健康人群

亚健康人群(次标体),70%的消费者都属于这个人群,患有一些常见的都市病,比如脂肪肝、肝炎(乙型肝炎携带)、甲状腺结节、胆囊息肉、肾囊肿、乳腺增生、子宫肌瘤、尿酸过高等等。

这些小毛病说病不是病却会给投保带来很多麻烦和限制,比如无法线上投保、可能除外某责任等等

线上投保

由于目前的线上投保规则就是一刀切:Yes or No

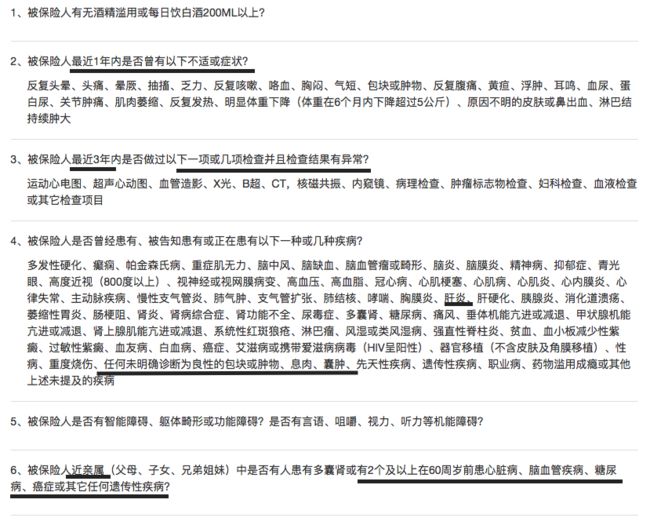

大多数亚健康人群是过不了健康告知的,属于直接 OUT! 这是我截取的某款线上热销定期重疾的健康告知内容:

其中有几个重点:

最近1年内是否有不适症状? 最近三年内是否以下一项或几项检查并且检查结果有异常?

这两条的杀伤力已经非常大了,谁能保证体检的时候没有几项指标异的?

还有肝炎、任何未明确诊断为良性的包块或肿物、息肉、囊肿

这就太多了,比如甲状腺结节、胆囊息肉、肾囊肿都是非常常见的病种(有些健康告知甚至还有乙肝病毒携带者),线下投保可能标准体正常承保,而在线上直接拒保。

甚至近亲还有连带责任近亲属,

2个及以上在60周岁前患有心脏病、脑血管疾病、糖尿病、癌症或其它任何遗传性疾病。

线上投保目前是逆选择重灾区,很多人可能看都没有看健康告知一眼,却不知道自己根本连投保的资格都没有,这颗隐藏的定时炸弹会在未来的某一天集中爆发。

线下投保

那你肯定就要问了只是一些小毛病我真的没办法投保了吗?

不用太担心,线下投保,走人工核保流程,有正常承保的可能,如果稍严重,就单项责任除外或者加费,但是还是可以享受保障的。

可以说线下投保的议价空间更大,也更加灵活,更适合大多数消费者,不再是一刀切,是具体情况具体讨论。

非健康人群

非健康人群(非标体)是指身体已经有明显疾病或者病史的人群,此类人群投保比较困难。由于带病投保的原因,会造成四种后果:

1.牺牲性价比

2.可选择的投保范围也大大减少

3.拒保或者延期风险

4.即使承保了,也可能面临加费或者责任除外的情况

即便如此投保还是需要大量的经验和一些运气,面对复杂的情况,经验非常重要,每家保险公司的核保规则都不一样,只有拥有大量的实践经验才能让消费者最大可能的享受保险保障。

作为一个老经纪人,有很多帮助非标体成功投保的实战经验,此处有三点忠告,各位不妨一听:

1.千万要如实告知,所有劝告你不告知,甚至拿不可抗辩条例来说事的人都是混蛋。

2.核保结果好的重疾才是真的好,很多本身没什么亮点的却可以正常承保的重疾险,也比责任优秀却要加费除外的好。

3.情况复杂请找经验最老道的经纪人。

总结

要投重疾险,请牢牢记住这两个词

两个维度、一个坐标

这是一个基本思路,却不是策略,具体的投保策略还是

以人为核心,家庭为基础

具体情况、具体分析。

-END-

我是保险真相君夏语

愿给你一双明眼看清风险

也为你打造最合身的盔甲