下层基础决定上层建筑:美国大选年经济形势对总统连任的影响

导读:2020年一个大事件就是美国总统的选举,作为全球经济和政治领导者的美国,谁成为美国总统,一定会对全球未来的政治和经济走向带来深远影响。历史上看,美国经济和政治的相关性很强。那么特朗普是否会连任,历史上不同的美国总统任期中,资本市场又如何表现?今天分享一篇来自华宝基金季鹏的投稿。季鹏是华宝基金的基金经理,对于宏观策略有着深入的理解!

作者:季鹏,CFA、FRM、华宝基金基金经理

一、历史上寻求连任的美国总统的经济工作表现

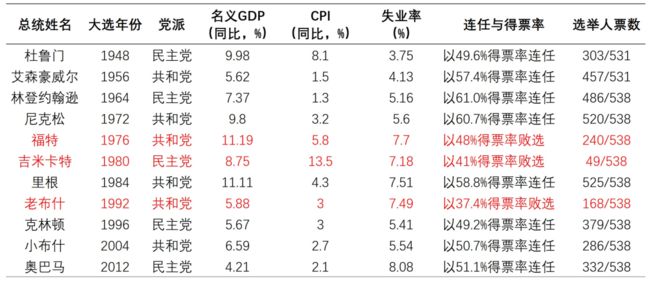

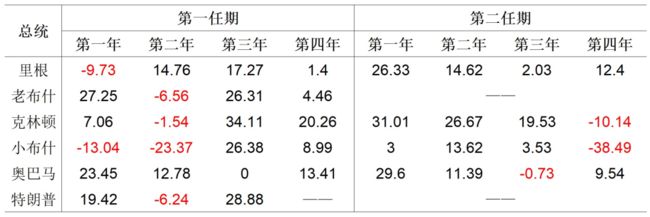

二战之后绝大多数美国总统都成功连任。从杜鲁门到奥巴马,在二战后寻求连任的十一位总统当中只有三人没有成功连任,分别是福特、卡特、老布什(这三位总统在大选前经济形势都出现了较大的问题)。80年代以后几位总统,只有老布什总统没有连任,其他几位都是坐满两任任期;且第一个任期经济发展形势比较好的总统,如里根和克林顿都是轻松赢下连任选举的(表1)。所以从历史经验来看,只要第一任期内表现不太差,大选前再出台一些利好政策,美国总统连任可能性就非常高。

表1:寻求连任的美国总统在大选年的经济情况(标红为连任失败)

资料来源:Wind,华宝基金

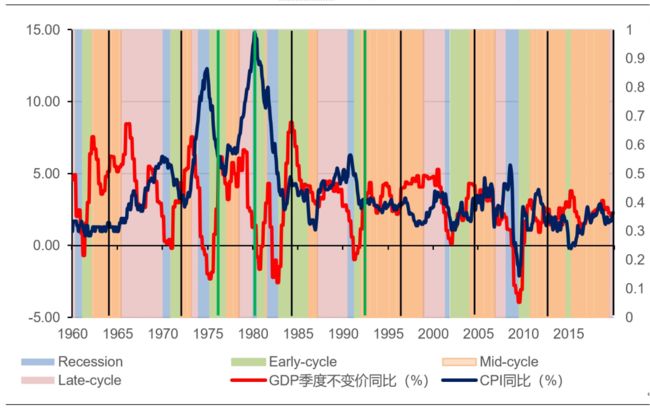

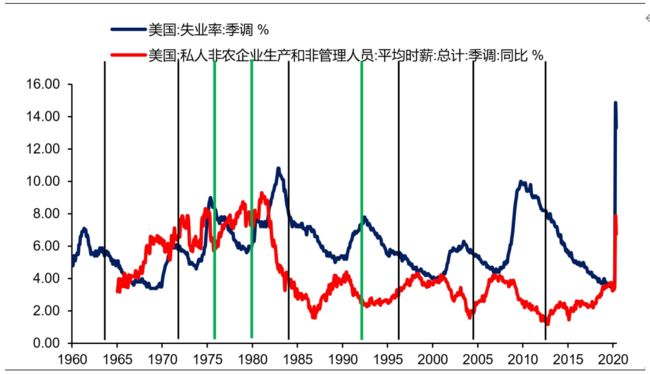

分析三位连任失败总统的原因,我们会清楚发现福特、卡特、老布什的第一任期后期都出现了较大的经济和民生问题。身处混乱的70年代,由于越战影响和二次石油危机,福特的1976年大选和卡特的1980年大选都是在极高的失业率、高企的通货膨胀和不佳的经济形势下开始的,恶劣的民生经济牌直接导致这两位总统在大选中惨败(图1、图2)。而对于老布什总统,这位带领美国打赢了伊拉克战争和结束冷战的英雄人物,尽管其在短短四年任内就在国际上赢得了空前的政治成功并开启美国独霸的时代,也依然因为大选年国内虚弱的经济形势(1991和1992年失业率是美国整个90年代最高点)惜败于当时还名不见经传的政治新人克林顿。而如果大选期间正好处于经济上升周期,对总统连任是顺理成章的,比如里根、克林顿、奥巴马总统的第二个任期都赢得比较轻松。从这一点上可以清楚的看到,美国国内选民的投票倾向与其的经济景气度和失业率状况紧密相关,美国选民并不是一个热心国际政治的群体,他们更关心的仍是自己的饭碗和收入感受。当然,因为美国制造业的空心化,美国政客在选举时又容易将失业问题归咎于它国。

图1:NBER美国经济周期(绿线代表败选年,黑线代表胜选年,下同)

资料来源:Wind,华宝基金

图2:美国失业率与时薪增速

资料来源:Wind,华宝基金

二、美国政治周期和经济周期存在高度相关

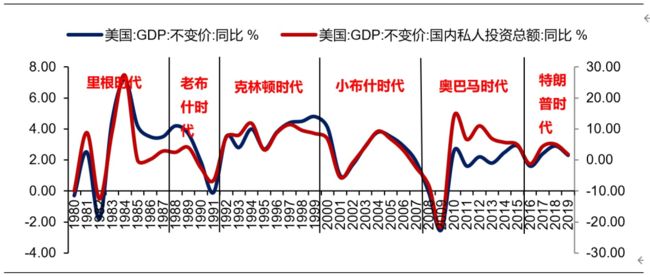

从周期规律上看,美国的经济周期和总统任期周期高度相关,一位新总统往往是从一轮周期底部上台,上台后开启一轮新的经济复苏和投资周期。从另一个角度来讲,如果在一个任期的后两年经济很差,那么总统本人是很难再开启第二个任期的连任。分析原因,主要是两因素导致美国经济周期与政治周期共振:一方面,美国民主和共和两党执政理念差异极大,因此大选结果很大程度影响私人投资的节奏和偏好;另一方面,总统所在党派与国会两院多数席位党派的异同会极大程度地影响国会立法效率。由此可见美国政治周期大概率也对美股表现存在明显影响(图3)。克林顿时代以来,每位总统都成功连任,而且几乎每届政府任期之初都会有新政红利。在新政府开局两年往往会落地一些财政刺激政策并且施政主张明确来带动私人投资意愿上升。由此,我们看到美国政治周期与经济周期出现了共振:美国经济一般于新政开局第前两年间触底,随后进入新一轮资本开支周期,并于总统第二任期中后期放缓甚至衰退。从老布什连任失败的教训看,如果第一任期就出现经济衰退,则连任概率也会比较低。这种交替的8年总统任期也为经济发展提供了某种潜移默化的稳定政治和经济环境。

民主党和共和党的执政理念存在明显差异:共和党更关注传统大企业和能源企业,民主党则更重视科技创新以及金融;共和党追求效率、减税和小政府,民主党则追求公平并大幅提高社会保障。因此大选对美国不同私人部门投资策略有一定影响。一方面,在未来存在不确定性的时候大家投资意愿会相对保守;另一方面,大选期间候选人承诺的各种财政刺激、社会福利政策都需要在上任后才会实施,企业势必希望推迟长期投资计划以享受更低廉的投资成本。美国政治周期影响经济周期;大选结果和政策导向影响私人投资。此外,自奥巴马执政以来,政治正确和种族平等等议题在美国大选和施政中占据越来越重要的位置,而对待这些问题的不同认识也使得两党矛盾愈来愈深,使得很多对于内政和经济等问题的常规议题越来越多的和政治理念捆绑,加剧了总统施政的难度。

图3:美国实际GDP同比、私人投资同比与美国政治周期

资料来源:Wind,华宝基金

80年代以来,从过去几轮的经济周期来看,为了能够连任,在第一个任期的后两年,往往是一轮经济扩张周期的上升期(大选之前总统主打仍是经济和就业牌),在任的美国总统往往也将穷其所能出台一些经济刺激和产业政策,保证在大选之年有一个良好的经济和政治环境,加上在任总统本身就更容易得到更多的曝光度和认可,就使得在任总统更加容易获得连任。此外,由于美国总统的两任任期的要求,连任的美国总统往往在开启第二个任期之后,更加倾向于贯彻其长期政治理念而非单纯经济发展,所以,美国总统的第二任后期往往也伴随着经济走势的回落。而在美国总统的第二个任期的时候,其更容易放手去解决一些国内外难啃的政治难题,这时候他更关注的是得到自己身后的政治口碑和政治遗产,而不是当期的施政评价。当然由于不再需要寻求更长任期,经济形势的好坏也不再是连任总统第二个任期中主要关注的施政重点。

从股市和总统任期的同期表现来看,自80年代以来,美股的下跌往往出现在第二个任期的尾声(连任总统后期重点不是经济)和第一个任期的前两年(新上任总统收拾之前的烂摊子)。美国总统在第一个任期的后两年,都百分百出现了股市上涨(表3),而其背后的原因往往和在任美国总统为了争取连任在大选前后积极出台的刺激政策和较高的市场风险偏好推动紧密相关。反之也合理,如果大选前股市表现很差(意味着经济不景气),大概率总统连任也将泡汤。这种股市和任期的联系并非巧合,而是有紧密的内在逻辑。

表3:80年代以来历届总统任内标普500指数年度收益率(%)

资料来源:Wind,华宝基金

三、混乱不堪的美国街头和扑朔迷离的选情

从历史规律来看,美国总统连任与否是和他第一任任期的经济表现紧密相关的。如果政绩突出、经济形势良好,连任是顺理成章;相反糟糕的经济和民生形势往往意味着败选;而股市往往是这种能力的晴雨表。只要不把经济做的太糟糕,正常情况下,美国总统的连任概率是很大的。美国总统选举是一个明确的以经济基础决定上层建筑的竞争机制。一方面,两党基本保持总统和政策的轮流坐庄,这样就保证了政治和经济层面上既不会长时间的“左”又不会允许长时间的“右”;另一方面,发展经济、保障民生仍是选民最看重的重点,没有良好经济基础的美国总统想连任是痴人说梦。美国选民总体上是务实的,大家最终还是欢迎能让大家有工作吃饱饭的美国总统。

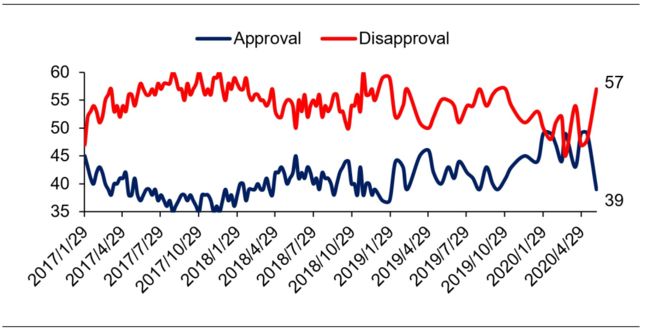

2020年已经过半,由于新冠疫情的冲击,3月份以来全球正遭受自二战以来最大的经济衰退,美国国内的失业率创出历史新高。而在经历二个多月的隔离政策之后,各国都陆续开始了艰难的复工,但相比其他发达国家而言,美国目前的疫情情况仍然严峻。在货币大放水和天量财政刺激的支持下,美国股市出现了较大的反弹,但是其国内疫情的冲击和近期愈演愈烈的民众示威活动严重压制了经济复苏的速度。特朗普总统的支持率很大层度上取决于其应对国内疫情和民众抗议的表现(图4),而街头暴乱的深层次的原因仍是疫情冲击下大量低端人群失业等问题,美国总统连任与否归根结底还是要看选民的民生就业的脸色。三季度开始的美国大选,将更加扑朔迷离。

图4:特朗普支持率与反对率(%)

数据来源:Gallup,华宝基金

声明:本文仅代表本人的观点,不构成任何投资建议或承诺。

季鹏,CFA、FRM、华宝基金基金经理

按姓名首字母排序

安昀

|

鲍无可

|

曹晋

|

曹文俊

|

陈璇淼

|

陈媛

陈立秋

|

程洲

|

董伟炜

|杜晓海

|

付斌

|

费逸

刚登峰

|葛晨|

顾耀强

|

光磊

|

郭敏

|

韩冬

郝旭东

|

何帅

|

洪流

|

胡昕炜

|

胡鲁滨

|

胡宜斌

黄峰

|

姜诚

|

纪文静

|

匡伟

|劳杰男

|

雷鸣

李琛

|

李德辉

|

李晓

西

|

李晓星

|

李元博

|

李玉刚

李健伟

|

李佳存|梁浩

|

梁

辉

|

梁力

|

刘

斌

刘辉

|

刘格

菘

|

刘晓龙

|

陆

彬

|

陆政哲

|

吕越超

潘

明

|

蒲世

林

|

齐皓

|

祁

禾

|

秦毅

|

丘栋荣

邱杰|

石

波

|沈楠|

史伟

|

是星

涛

|

孙伟

汤

慧

|

王俊

|王培|

王

栩

|

王延飞

|

王宗

合

翁启

森

|

吴

星

|

吴丰

树

|

伍璇

|

谢振东

|

徐志

敏

许

炎

|

杨

栋

|

杨

浩

|

杨缙

|

杨锐文

|

叶

展

于

洋

|

袁宜

|

袁

航

|

张东

一

|

张峰

富国

张峰

农银汇理|

张 锋

|

张晖

|张慧|

张延

鹏

张迎军

|

张益

驰

|

赵晓

东|

郑慧莲

|郑磊|

郑巍

山

周应

波

|

朱

平

|

朱晓

亮

|

左金保

|

赵

蓓

|

邹曦

按姓名首字母排序

安昀

|

鲍无可

|

曹晋

|

曹文俊

|

陈璇淼

|

陈媛

陈立秋

|

程洲

|

董伟炜

|杜晓海

|

付斌

|

费逸

刚登峰

|葛晨|

顾耀强

|

光磊

|

郭敏

|

韩冬

郝旭东

|

何帅

|

洪流

|

胡昕炜

|

胡鲁滨

|

胡宜斌

黄峰

|

姜诚

|

纪文静

|

匡伟

|劳杰男

|

雷鸣

李琛

|

李德辉

|

李晓

西

|

李晓星

|

李元博

|

李玉刚

李健伟

|

李佳存|梁浩

|

梁

辉

|

梁力

|

刘

斌

刘辉

|

刘格

菘

|

刘晓龙

|

陆

彬

|

陆政哲

|

吕越超

潘

明

|

蒲世

林

|

齐皓

|

祁

禾

|

秦毅

|

丘栋荣

邱杰|

石

波

|沈楠|

史伟

|

是星

涛

|

孙伟

汤

慧

|

王俊

|王培|

王

栩

|

王延飞

|

王宗

合

翁启

森

|

吴

星

|

吴丰

树

|

伍璇

|

谢振东

|

徐志

敏

许

炎

|

杨

栋

|

杨

浩

|

杨缙

|

杨锐文

|

叶

展

于

洋

|

袁宜

|

袁

航

|

张东

一

|

张峰

富国

张峰

农银汇理|

张 锋

|

张晖

|张慧|

张延

鹏

张迎军

|

张益

驰

|

赵晓

东|

郑慧莲

|郑磊|

郑巍

山

周应

波

|

朱

平

|

朱晓

亮

|

左金保

|

赵

蓓

|

邹曦