很多人去医院看病,会逞一时之快,不管有的没有的,与此次患病有关系没关系的,全都告诉医生,然后被医生写在病历上。

那么这样以后买保险或者理赔就麻烦了。

所以准备买保险或已经买了保险的,就医可要注意点。

一、

曾经有过这样一个投保案例。

15年圣诞的时候,林女生在某公司任职HR,想休一周去欧洲度假,可是当年的年休假已休完,休事假又会扣工资,思前想后灵机一抖决定休病假,期间也有70%的工资,完美~~

于是到某三甲医院的精神病科开出了病历:脱发、失眠、多梦、惊醒,诊断为:轻度抑郁症,建议休息一周,并服用安眠药3天。

假也休到了,工资也拿到手了,很是开心呀!!

18年国庆之后,林女生结婚了,打算为自己和先生配置保障型险种,这时候问题来了:因为所有重疾险和寿险都会询问:曾经或现在是否患有精神类疾病或服用镇静安眠类药品?

所有网上高性价比的重疾险和寿险都买不了。

为了能买到线下的重疾险,不仅同时投了好几家公司的产品,而且还得证明当下本人没有精神疾病,于是到医院的精神病科复查,什么评分测试,花了几大千,比休那点病假花的钱多多了。

最后折腾了几个月,还好有一家保司标体承保了,虽然不是自己最喜欢的那款产品,保费也贵了点,可别无选择。

还好病历没写重度抑郁,有自杀倾向,否则与重疾险和寿险彻底无缘了。

二、

曾经有过一个理赔案例。

17年国庆的时候,王女士给老公购买了一款重疾险。

18年3月的时候,王女士老公不明原因的持续发热,进而经过血象及穿刺确诊为:重型再生障碍性贫血。

按照保单规定,这已经达到重疾的理赔标准了,遂找保险公司理赔。

没想到竟然被拒赔了。

原来,在刚开始就诊的时候,医生询问其病情的时候,病历上记载的患者主诉:偶有全身乏力3月+,持续发热伴乏力加重1周+。

而病历中的这几行字,保险公司推断:等待期(90天)内发病,并未达到保单要求的等待期后首次发生重疾的赔付标准。

最终保险公司退还已交保费,终止保单合同。

所以对于发病起始时间给医生的口述一定要谨慎,否则不符合保单条款理赔要求的,自然就拒赔了。

三、

还有一个理赔案例。

16年8月吴先生给自己买了一份重疾险,投保时完全符合健康告知。

18年6月吴先生因肾功能衰竭住院,医生诊断为尿毒症晚期。病历上显示:慢性肾炎5年+。吴先生以此申请理赔,但保险公司认为2年前投保的时候就有慢性肾炎了,因此拒赔。

家属不认同啊,明明是慢性肾炎5月+,于是找主治医生、科室主任、主管院长,又是找医院医务科投诉,并配合更改病历记录加盖公章。

最后的最后,终于理赔成功了。

所以对于自己的病历,要记得认真核对。

如果已经买了医疗险、重疾险,对于既往症尤其要注意。

为什么呢?

这样保险公司可能怀疑被保险人带病投保,会调查得更加严格,虽然不会因为病历上的几个字直接拒赔,但可能要求被保险人补充提供一大堆证明资料。

何必因为这些细节让自己走那么多冤枉路呢?

目前国家对于病历保管的规定:

门(急)诊病历由医疗机构保管的,保存时间自患者最后一次就诊之日起不少于15年;住院病历保存时间自患者最后一次住院之日起不少于30年。

当然比如乙肝病毒携带者,购买保险时已经按健康问询,如实告知是自出生时母婴遗传,那么这时候可以告知医生说就是是先天的。如果投保时没有询问到的,那就不需要告知。

因此在就诊过程中,一定要注意以下细节:

1.无论是疾病还是意外,务必第一时间联系您的保险经纪人或代理人,确认本次出险是否在所购买的保险保障范围内,以便于第一时间报案以及在治疗过程中与医生交涉的注意事项,毕竟需要一事一议;

2.告知医生自己配置了商业保险及保险类别,确认是否包含社保外用药,以便医生选择对自己在同等疗效下花费更少的治疗方案;

3.和医生沟通的过程中,尽量不要写“先天性、旧病复发、N年前的(比如保险等待期之前的)”,这样一写是不是有种“带病投保”的感觉,如果被保险人未如实告知既往症而承保的,保险公司会拒绝赔付;

4.就医过程中,请仔细核对病历个人信息、病情描述、诊断等等,发现出错的,自己不要随意涂改,找主治医生更改,并盖上医院公章;如果医生不愿更改,可找医院“医务科”部门投诉处理。

5.曾经偶有不舒服的地方或不确定的疾病不要乱说,比如“几年前测过好像血压偏高、血糖偏高,家族好像有遗传病”,没病也不要去装病,这些都可能被医生记录下来影响投保甚至理赔。

6.除部分高端医疗外,一般的重疾险、医疗险投保及理赔都要求是二甲以上公立医院的就医资料。所以建议就医尽量避开前往私立医院,特别是害人的莆田系,不要没病却查出点什么病来,整出幺蛾子。

在保险购买和理赔过程中都是特别要拘小节的,否则会耽误很多理赔调查和审核的时间,导致推迟获得理赔金。

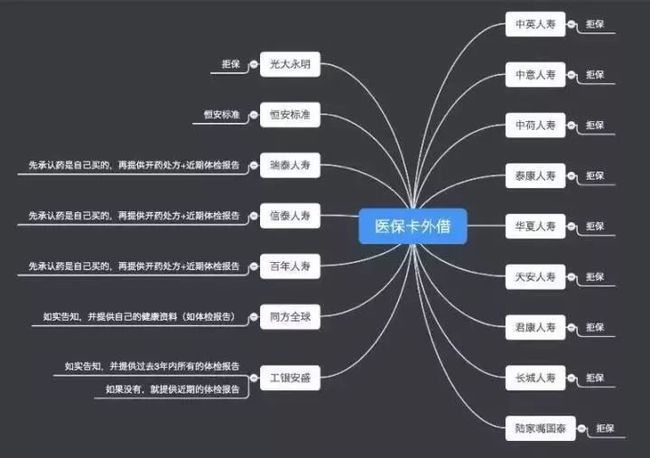

特别提醒:自己的医保卡不能借给Ta人使用,否则往后自己投保会很麻烦甚至被拒保,特别是一些无法自证清白的疾病,比如:高血压、高血糖......

保险不但需要个性化定制,而且还要知道什么情况下可以顺利得到理赔,因此以后去医院就诊,病历可要慎重检查,避免一些不必要的麻烦。

您的关注和转发,是我持续更新的动力~~

本文首发于我的公众号:鉴保随记,转载请注明~~

天气越来越冷,大家注意防寒啦~~

猜您喜欢:

生日前、体检后再投保,等于给自己找麻烦!!

「平安福2019」,1340万客户的信任值得吗?

开门红年金险,朋友圈即将上演的“高端”大戏

缓解80/90养房养娃的焦虑,定寿了解一下

网红百年康惠保升级,适合自己吗?