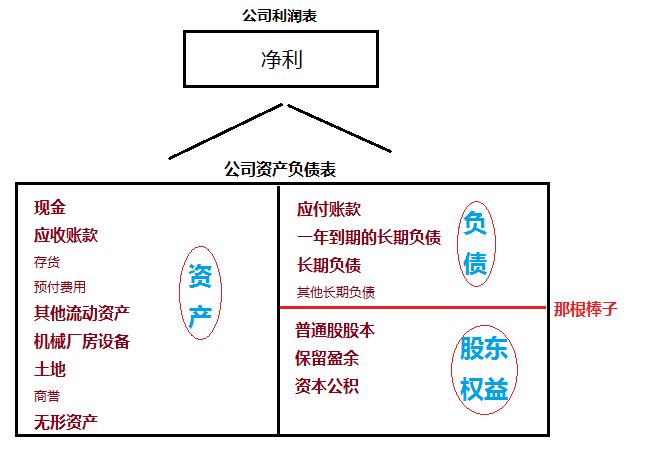

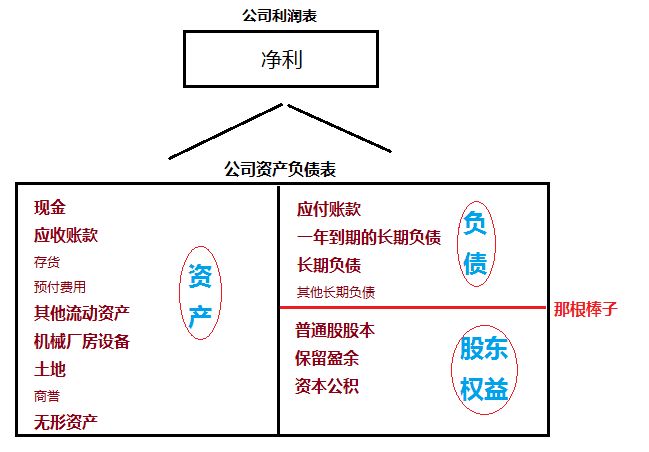

资产负债表的作用和意义

资产负债表的作用就是“花钱”和“找钱”

资产负债表是一个平衡的报表,最大特点是"左边=右边",即“资产=负债+股东权益”

右边根据找钱的方式,又分为:向外部资本借钱和向股东找钱。

在资产负债表中,左边的部分说明公司拥有多少资产,右边上半部分说明公司欠供应商和银行多少债务,右边下半部分说明公司欠股东多少钱。

资产负债表中的一些科目解释

1、现金

对公司而言,能在90天内提现的,都属于现金。比如89天内到期的银行定期存款,就是现金,即货币现金。

2、存货

存货多了好还是不好,要结合行业来判断。

比如食品、手机、家用电器这些产品,存货多了,肯定是不好的。

但像茅台、钻石、贵金属这些产品的公司,一般情况下,存货越多说明公司底子厚,越有钱。

3、短期与长期

财务领域中,短期与长期(流动与非流动)是以一年为界限来划分的,小于等于1年叫做“短期”。

例如五年期银行贷款(负债),再有10个月(一年以内)就要到期了,算是“一年到期的五年期银行贷款”,因此算作“短期负债”或“流动负债”。

4、资产与负债按照流动性摆放

明确了短期与长期是以1年为界限划分,就比较容易理解资产负债表上的会计科目是按照资产的流动性来摆放的了。

容易变成现金的资产放在上边,越难变成现金的资产越往后面放,就是资产的流动性。

现金一定是放在最上面的,因为它的流动性最好,而且无形资产因为很难变现,所以摆放在资产科目的最下边。

在资产付负债表中,根据流动性摆放之所以重要,就是因为流动性越高的科目,折价率越低,流动性越低的科目,折旧率越高。

同理,负债也把对应的“短期负债”放在前面,长期负债放在最后面。

理解了资产和负债的流动性,无论是企业还是个人,要学会“以长支长”,千万不能犯“以短支长”的错误,会很危险!

5、物质不灭定律

在财会的世界中,遵循“物质不灭定律”。某一张报表中少的东西,一定会在同一张或另一张报表上出现。所以公司有没有做假账,是有办法结合3张报表看出来的。

6、资产负债表是当天余额的概念

公司的资产负债表反映的是具体某一天余额的情况,告诉我们的特定的某一天,在这一天公司的资产、负债的定量。

小结

如果说利润表是公司的外部表现,资产负债表是一家公司的内部支撑。

公司资产状况、财务结构、经营能力、偿债能力在这张报表里都有很明显的体现。

资产负债表只提供了过去的数据。