在说财富公式之前,先八卦一下法国大选,下面一张图是英国最大的互联网博彩公司给出了法国大选4个候选人获胜概率统计图表。

图表显示马克龙当选法国总统的概率已经超过80%!此时,既不是下赌注者也不是法国公民,只是作为一个与这个两个事件完全不相干的我必须投一张选票给他--马克龙!

希望他赢,希望他赢,希望他赢不是因为他帅,他年轻,他娶了一位比他大24岁的妻子之后一直携手到现在有多么专一,唯一的理由是一道选择题的魅力,是他做了一道充满希望的选择题,他正确的选择了他选择:他的妻子

一个男子,在15岁爱上他的老师,17岁被迫离开时告诉他心爱的女人:我会回来娶你。30多岁的时候两人终于携手。

我惊叹,这是多么长时间跨度的一道选择题!他花了快20年才划完的一个对号,而这道选择题经历了这么长时间的洗刷竟然依旧一直存在着,直到他做完它。

他选择了他的选择,并且坚定的实现了他的选择,我个人认为这不只是一个打破常规的选择,这个选择是特立独行又如此正确的选择,就这么一个原因,对于这样的人,我希望他100%的赢。

马克龙!应该你赢!

在祝贺完马克龙胜率高达80%的同时,对于下注者来说80%赢率,如果套用凯利公式,如此大的胜算赌徒们是完全可以押大比例本金下注的一个赌局,可赌场是以小博大的游戏,80%的赢率的概率,下注者的收益不会太大,而如押另外三个那就是小概率事件,也许博彩公司把赔率设定的远远大于马克龙赢的赔率,可是胜率只有20%,押那三个人属于赌徒心理。

有兴趣的小伙伴可以去这个赌博网站查一下具体的赔率有多少,如果能查到具体的数据,你也可以通过接下来要现身的凯利公式计算一下你是否去赌20%的赢率的赌局。我个人是不参与任何赌博的,包括扔硬币赌晚上谁请吃饭的赌局,因为提议者能提议,基本上是基于希望自己不花钱的。

说到赌博,我不得不把马克龙抛下换上我那心爱的“巴爷的好基友”,在我看“穷查理宝典”的时候发现查理.芒格总是把投资与赌博相提并论并且认为投资就像赌马。

赌马这个游戏我比较陌生,唯一一次经历是在日本旅行时路过一个当地著名的赌马场,被安排了次旅行式的赌博活动,结果肯定是输了。至于地点,赌注,赔率什么的几乎没有任何印象,这也源于我从内心深处就抵触“赌博”二字,还有我那逢赌必输的坏运气。

我这一生经还是历过二次赌场,一次是澳门的威尼斯,一次就是日本的这次赌马,生活里的小小赌博也是从来没有赢过,于是我被冠与“逢赌必输”的美名一点不为过,这多多少少扫去了一点点我的自信之后让我归结于为什么运气这玩意离我总是那么遥远,甚至到了遥不可及的地步,不过自从我知道了凯利公式这玩意之后,我才发现我还是可以有赢的机会的甚至我只要认真的按照这个公式计算我每次的下注金额,我就有机会一直留在牌桌上,关键点是我的本金的量级决定了我留在牌桌上的代价,仔细一算NND这个钱,老娘才不要赚呢!

民间韭菜们总说赌博是投资,投资如赌博,但赌徒和投资人之间虽然一步之遥,这一步可不是你左腿碰右腿的事儿,看看我们巴爷的好基友怎么说:

投资等于出去赌马,我们(巴菲特和芒格)寻找一批获胜几率是1/2.赔率是1赔3的马。你要寻找的是标错赔率的赌局。而投资的本质是你必须拥有足够多的知识,才能知道赌局是赔率是不是标错了,这就是价值投资。

赌博-投资-价值投资,貌似一步接着一步,每步只是一步之遥,但实际上却遥不可及!

就芒格说的那足够多的知识就是我说的那“一步”,这一步就如:芒格的100多个思维模型,他的普世智慧,他的低调,他的睿智,加上巴菲特的(此处省略无数字........)。闭上眼睛粗略估算一下,芒格的100个思维模型在维度上的共振就是几何级,你就能想到这一步是有多遥了吧。而这样的人还如此低调,钱不都归他配归谁呢!

话说回来,看芒格在赌马里的描述也是同样用了凯利公式,一个强调赔率的公式其实原来还是一个有故事的华丽丽的小公式。

尊重科学,尊重科学,远离赌博,先来看看凯利公式是怎么来的,奇了怪了我的哥,它竟然来自贝尔实验室,贝尔实验室一个物理科学家叫John kelly,他发表的一片论文,“A New Interpretation Of Information Rate”

一位帅哥:John Kelly

一个研究长途电话信号的噪音的论文里的这个公式很快就被懂得博弈论的人应用到了赌场和博彩里,还有做量化对冲基金的家伙们手里,当时据说最著名的是那个加州大学洛杉矶的数学博士Ed Thorp, 就是他 通过IBM大型电脑把凯利公式用在21点博彩游戏中,电影21点看过的人都知道,里面横扫拉斯维加斯赌场的那些娃们用的就是他发明的“数牌法”,我的祖宗!把赌博玩到这种境界,此刻我对赌博的偏见就要烟消云的节奏啊!ED THORP 后来成了数学教授,在赌博行业出了名了之后,大家肯定需要他的真经啊,于是为此还写了一本关于21点的书叫《beat the dealer》,此书大卖70万册,知识就是金钱!

Ed从赌场回归之后进化了一下自己,他把利用电脑进行量化投资的模式应用到了金融市场,成立了对冲基金,据他自己透露从1998年之后28年时间里他的平均年回报率是20%,牛吧!比巴菲特自己设定的目标15%多5%。

如此华丽丽的凯利公式,它到底有多美?我们不去赌场,不去华尔街,我们就只化简为繁把他显出原形,小小把玩一下也行啊。

华丽丽的财富公式:

f*=(bp-q)/b

f*为现有资金应进行下次投注的比例;

b为投注可得的赔率(应该是净赔率);

p为获胜率;

q为失败率,即1 - p;

为了更加生动的使用这个财富小公式,我给你100元本金,来赌一次吧!

游戏开始了:

现在你有100元的起始资金,你需要投硬币4次,每一次投出硬币为正面的时候,将获得6倍资金回报(1赔5),当投出硬币为反面,全陪光。你要如何分配每次下注资金,才能最大化这4次投币之后的收益。

看看财富小公式怎么表现:

跟我一起套用凯利公式如下:f =bp-q/b

b=5【这里是净赔率,需要减去本金(6-1)】

P=50%【获胜率:投硬币孤立事件,正反两面 概率都是50% 这边文章提过-关于概率那点事儿-】

q=1-p=50% [失败率=1-获胜率】

计算结果:F=5*0.5-0.5/5=2/5=40%

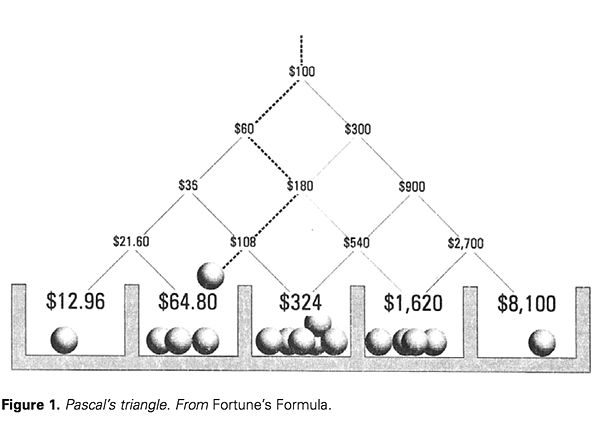

最后算出你的最佳仓位是40%,也就是说单次下注的时候你押出你本金的40%【这里注意的是根据输赢的结果不同,你每次的本金总数都是不一样的,下面这个凯利模型的帕斯卡三角形可以更直观的看出这个区别】

这个游戏的帕斯卡三角形结果如下:

请再次注意:凯利公式所针对的投注比例不是全部资产,是针对于你可以承受损失的资产才是你真正的本金,可不是你的全部家当啊!不是不是全部家当!

以下我解读一下本金总额将会随着输赢变化:

最左边:从第一次下注开始是100*40%=40,结果是输掉之后剩下60,这个时候你本金就不是100,而是60,那么继续下注的话就是60*40%=24,以此类推,四次全输只剩下12.96.

最右边:第一次下注100*40%=40,如果赢了,那就是100+40*5=300,以此类推是4次全赢的结果是8100.中间的推算,喜欢的可以是自己推算

这个游戏经过4次投币之后得到的结果如下:

一个硬币扔4次的最终可能的结果是16个:

1)12.96和8100出现1次(四次全输和四处全赢)

2)64.8和1620出现4次

3)324出现6次

这个游戏16次结果的几何平均数为324,关于几何平均数,它适用于对比率数据的平均,并主要用于计算数据平均增长(变化)率,我想凯利公式追求的最佳境界就是它了。

(关于对几何平均数(geometric mean)的概念深挖的话太多内容,我的脑容量不够了,有兴趣继续挖掘的小伙伴可以自己百度或者google)

归根结底:

凯利公式最终着眼的是长期回报率和风险的控制,那位大神级的数学教授知道了凯利公式之后自学了Fortran用IBM大型机开发了专门的21点算法在拉斯维加斯狂卷吸金不说,最后他把凯利公式带入了金融界成立了自己的对冲基金,算是把凯利公式变成了所谓的财富公式,一张图,就可以看出它产生的复利式增长了效应:无数白花花的银子

就是这个如此华丽的财富公式不但让ED THORP创造了如此辉煌的战绩,甚至连查理.芒格都和巴菲特在认识ED THORP之后也做了一年对冲基金,但奇怪的是一年之后这两个好基友最终还是决定关掉了他们的对冲基金,继续找着1赔3赔率的优质成长型纯种马。

关于查理.芒格总是拿赌马来比喻他的投资并且是价值投资的他们用这个比喻一直让我耿耿于怀,惊喜的是,就在今天,当我从我的非纯种的小黄车上摔下来之后,哇唔,我竟然顿悟了,他们两用了最简单的方法使用了凯利公式,如此简单,简单的如此神奇。

此刻再次用上这句话,最应景儿我那顿悟的小心情。

爱因斯坦告诫:科学理论应该尽可能简单,但是不能过于简单!

待我下次再揭开那个神奇!

2017.04.25

LOLA 魔都

-----------------------分割线--------------------

----------什么也没分出来--------------------

只有一句话:

不要忘记复利那个小妖精!