用Python底层编写进行计量经济分析(三):异方差(原因、结果、检验:White检验、补救:广义线性回归)

系列文章:

- 多元线性回归和显著性检验(参数估计、T检验、F检验、拟合优度)

- 多重共线性(导致结果、检验——方差膨胀因子、补救措施——岭回归)

- 异方差(导致结果、检验——White、补救措施——广义线性回归)

- 自相关(导致结果、检验——D-W、补救措施——广义线性回归)

写的比较仓促,代码中如有错误欢迎指正!

多元线性回归的基本假定:

- 模型符合线性模式

- X X X满秩(无多重共线)

- 零均值价值: E ( ε i ∣ X i ) = 0 E(ε_i|X_i)=0 E(εi∣Xi)=0(自变量外生)

- 同方差: V a r ( ε i ∣ X i ) = σ Var(ε_i|X_i)=σ Var(εi∣Xi)=σ

- 无自相关: c o v ( ε i , ε j ) = 0 cov(ε_i, ε_j)=0 cov(εi,εj)=0

- 球形扰动:ε_i是正态分布

若果模型违反了相应的假设就会犯对应的错误,我们在计量经济分析中的检验就是检验出是否可能犯了某一类错误,若果极有可能犯了一种错误时,我们应该怎么修正它,才能保证分析的结果是有效的。

一、异方差性

和前面一样,举个例子。如果,我们一个理论上的多元线性回归模型为: Y i = β 0 + β 1 ∗ x 1 i + β 2 ∗ x 2 i + β 3 ∗ x 3 i + u i Y_i=β_0+β_1*x_{1i}+β_2*x_{2i}+β_3*x_{3i}+u_i Yi=β0+β1∗x1i+β2∗x2i+β3∗x3i+ui

但我们再建模时不小心遗漏了一个变量 x 3 x_{3} x3,此时我们实际建立的模型变为 Y i = β 0 + β 1 ∗ x 1 i + β 2 ∗ x 2 i + u i Y_i=β_0+β_1*x_{1i}+β_2*x_{2i}+u_i Yi=β0+β1∗x1i+β2∗x2i+ui

如果 x 3 x_{3} x3本身具有一定的趋势,这样遗漏一个变量会对我们的估计产生后果?

1.1.异方差

在多元线性回归中,有一条同方差的假定: V a r ( ε i ∣ X i ) = σ Var(ε_i|X_i)=σ Var(εi∣Xi)=σ,我们所说的异方差就是违反了同方差的假定,即出现了 V a r ( ε i ∣ X i ) = σ i Var(ε_i|X_i)=σ_i Var(εi∣Xi)=σi,当异方差出现时,我们需要对我们的模型进行一定的修正,才能保证参数检验是有效的。

1.2.异方差的原因

V a r ( ε i ∣ X i ) = σ i Var(ε_i|X_i)=σ_i Var(εi∣Xi)=σi说明了扰动项带有了一定的趋势。这往往是由下面几个因素造成的:

- 模型中缺少了解释变量

我们看上面最初例举的例子,我们不小心忽略了 x 3 x_{3} x3, x 3 x_{3} x3本身具有一定趋势性,此时 x 3 x_{3} x3的变化就会隐藏在 u i u_i ui中,使得 u i u_i ui方差不再是一个常数 - 样本观测误差

随着统计口径的不断改变,或者统计技术的不断进步,我们的被解释变量的观测精度也就是观测误差会发生变化,这些误差的变化会表现在 u i u_i ui上,导致出现异方差

1.3.异方差的后果

- 参数估计仍然是无偏的

因为 u u u虽然自身有一定趋势,但是和 x x x不相关,此时参数的估计仍然是无偏的(具体推导请查书,大体思想是是 β β β估计值等于 β + f ( x u ) β+f(xu) β+f(xu), x u = 0 时 f ( x u ) = 0 xu=0时f(xu)=0 xu=0时f(xu)=0,因此估计仍是无偏的)。具体几何解释可以理解为, u u u和 x x x仍然是正交的, y y y在 x x x空间的投影不会发生变化。 - 参数估计方差不再是最小的

之前最小二乘的估计具有无偏和方差最小的性质。 β β β估计值等于 β + f ( x u ) β+f(xu) β+f(xu),当出现异方差时, β β β的方差估计会出现 E ( u i 2 ) E(u_i^2) E(ui2)项,由于 u i u_i ui的方差不再, β β β的方差估计不再是最小的(非有效的)。具体的非有效程度取决于异方差的程度。此时我们的t检验值会被高估,显著性被放大,此时的t检验是无效的!!!

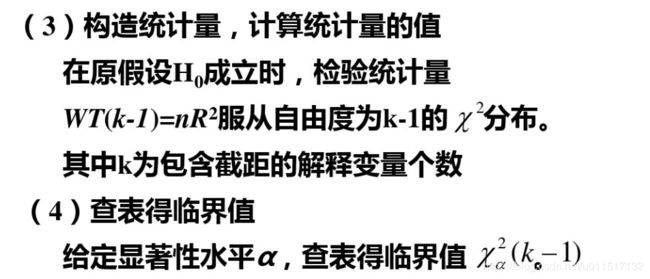

1.4.异方差的检验(White检验)

有多多种检验异方差的方法,比如Glodfeld-Quandt检验、Breusch-Pagan检验、White检验等。本文对使用最多的White检验进行介绍和python实现。

先看一下,异方差 V a r ( ε i ∣ X i ) = σ i Var(ε_i|X_i)=σ_i Var(εi∣Xi)=σi的零假设和备择假设

H0: σ i σ_i σi= σ σ σ

H1:非H0

可以看到H0中等式的个数和样本相同,我们对这种H0的检验是不可能实现的。因此需要利用其他方法对异方差检验。比如White检验(公式太难打,网上直接搜了一个wihte检验的课件):

很多人刚开始看到这种检验方法和我一样是懵逼的。为什么 x x x和交叉项对 e i e_i ei的回归可以判断是否存在异方差????回到第一节,最小二乘得到的 β β β的估计量 b = ( X ′ X ) − 1 X ′ y = β + ( X ′ X ) − 1 X ′ ε b=(X'X)^{-1}X'y=β+(X'X)^{-1}X'ε b=(X′X)−1X′y=β+(X′X)−1X′ε,其方差的一直估计量为 s 2 ( X ′ X ) − 1 s^2(X'X)^{-1} s2(X′X)−1,存在异方差时,由于估计不再是有效的,则上面结论就不再成立。根据此现象便设计了Wihte检验。但White检验检验存在几个问题:1.由于还好和交叉项回归,自由度缺失严重;2.检验是非建设性的,不能定位到那里导致了异方差;3.无法确定检验的功效

1.5.异方差的补救——广义最小二乘

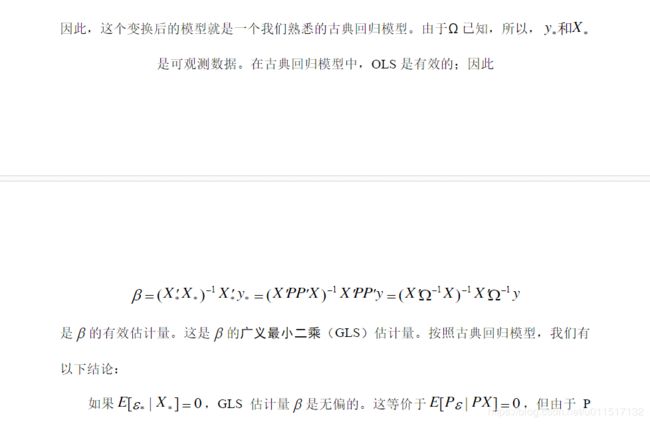

异方差的补救方式有多种,第一种是将模型变为对数形式,降低数据的变化趋势,但也只能减小异方差并不能消除异方差,同时还改变了参数意义(采取对数变化后,变量前系数表示弹性)。第二种是加权最小二乘,对较小的 e i 2 e_i^2 ei2赋予较大的权重,较大的 e i 2 e_i^2 ei2赋予较小的权重,在进行估计的方法称为加权最小二乘。还有一种方法,也是最常用的方法:广义最小二乘。后面我们可以看到广义最小二乘不仅可以补救异方差,还可以补救异方差问题,现实问题中,广义最小二乘非常常用。我们设 E ( ε ε ′ ) = σ 2 Ω E(εε')=σ^2Ω E(εε′)=σ2Ω,不存在异方差和自相关时 Ω = I Ω=I Ω=I。

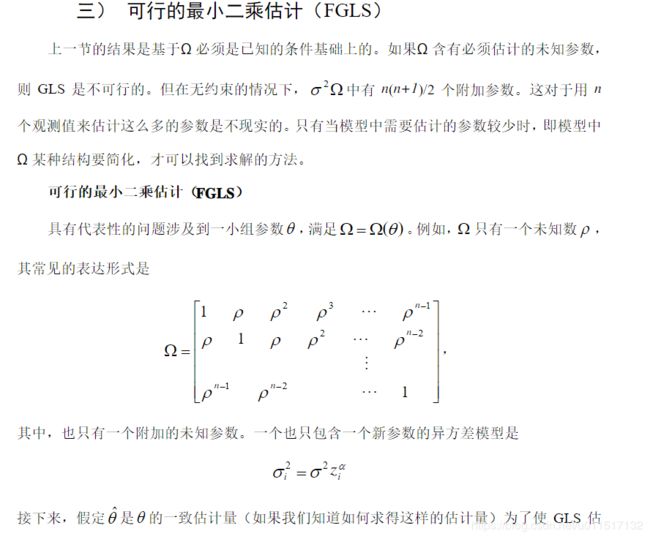

使用时,可分为 Ω Ω Ω已知和 Ω Ω Ω未知的情况。在已知的时候使用广义最小二乘(GLS),在 Ω Ω Ω未知的时,使用可行广义最小二乘(FGLS)(公式太难打,直接粘贴网上广义最小二乘的标准步骤):

在 Ω Ω Ω未知的时候,需要找到 Ω Ω Ω的一致估计量,由上面可知,我们需要求解一个 ρ ρ ρ得到 Ω Ω Ω的一致估。什么是 ρ ρ ρ呢,就是 e t 和 e t − 1 e_{t}和e_{t-1} et和et−1的相关系数估计,与下一节说的检验自相关的DW统计量关系为: D W = 2 ( 1 − ρ ) DW=2(1-ρ) DW=2(1−ρ)

二、异方差检验的python实现

因为后面的自相关的补救也会用到广义最小二乘,因此广义最小二乘的python实现放到下一节。此处对异方差的White检验进行实现(前面的估计检验部分直接沿用前几节):

class mul_linear_model(object):

#用于计算数据的相关系数矩阵

def data_relation(self):

pass

#用于计算每个变量的VIF

def VIF_cul(self, ind):

pass

#所有变量的分行差膨胀因子检验

def VIF_test(self):

pass

#计算拟合的条件数

def condition_num(self):

pass

#岭回归

def Ridge_fit(self, k = 0.1):

pass

#用于计算数据的相关系数矩阵

def data_relation(self):

...

#用于计算每个变量的VIF

def VIF_cul(self, ind):

...

#所有变量的分行差膨胀因子检验

def VIF_test(self):

...

#计算拟合的条件数

def condition_num(self):

...

#岭回归

def Ridge_fit(self, k = 0.1, output=True):

...

#异方差怀特检验

def White_test(self, alpha):

#算出y_hat

y_hat = np.array(np.dot(self.X,self.b).T)[0]

#计算偏差

e_square = (y_hat-self.y)*(y_hat-self.y)

import matplotlib.pyplot as plt

plt.plot(y_hat-self.y)

plt.title('ei')

#计算white检验的自变量white_x,包括每一个x,和x的平方,以及两两之间的交叉项

white_x = self.data_x.copy()

x_columns = white_x.columns

#计算平方项与交叉项,第一列是截距项,无需计算

for i in range(1, len(x_columns)):

for j in range(1, i+1):

white_x[x_columns[i]+'*'+x_columns[j]] = white_x[x_columns[i]]*white_x[x_columns[j]]

#调用自身类,进行回归求R2,white_x已经包含截距项,无需再添加截距项

white_model = mul_linear_model(e_square, white_x, intercept=False)

#求回归参数

white_model.fit(output=False)

#求拟合优度

white_R_2 = white_model.R_square()

#计算统计量自由度

white_df = white_model.K-1

#计算white统计量

white = white_model.N*white_R_2

#进行假设检验

if white > st.chi2.ppf(1-alpha, df = white_df):

print("white statistic is: {0}, refuse H0".format(white))

else:

print("white statistic is: {0}, can't refuse H0".format(white))

我们仍使用前面的房价例子(其实改例子放在这里不是十分恰当,我们大多数出现异方差问题的回归都是时序性的,而这里当房价例子是横截面数据,放着这里只是为了试验使用)进行试验:

linear_model = mul_linear_model(house_data['value'],house_data[['HouseAge', 'AveRooms', 'AveBedrms', 'Population']])

linear_model.fit()

print('\n')

linear_model.T_test(0.05)

print('\n')

print("R_2 estimate is:", linear_model.R_square(), '\n')

linear_model.F_test(0.05)

print('\n')

linear_model.White_test(0.05)

print('\n')

检验结果如上图,可以看到White统计量为19.22,小于于卡方检验临界值,我们不能拒绝原假设,认为没有表现出明显的异方差问题。通过下图我们也可以看到,残差图虽然在一定范围内波动,但在前期存在一定的上升趋势,即可能存在自相关问题,我们还需要对自相关进行经一部的简单,后面一节会介绍自相关问题的检验和补救措施:广义线性回归

下一节将对广义线性回归进行实现,来解决异方差问题。