作者:付梦莹

日前,云南景谷白龙茶业股份有限公司向全国中小企业股份转让系统报送了材料,这意味着我省茶企已在新三板挂牌2家、排队2家。

其中,正在排队的景谷白龙茶业与昆明南香茶业股份有限公司均是以茶叶种植及销售为主营业务的茶企。若它们成功挂牌,加上已经挂牌的“七彩云南”和“龙生茶业”,云南挂牌新三板的茶企将达4家,占到全国同行的1/5。

茶叶虽然是风靡全球的三大无酒精饮料之一,但在资本市场却显得异常低调。目前,A股市场没有主营茶叶的公司,港股市场也仅有3家。而整个新三板11500余家公司中,茶叶种植、销售类公司共有19家。

另外,还要告诉大家一个好消息!

《云南经济参考》产品发布会

将于本周六(10月21日)下午

在温德姆豪庭大酒店举行

欢迎大家点击文末左下角的“阅读原文”报名出席。

▲长按即可进入报名页面

云南4家(拟)挂牌茶企

从业务范围来看,云南4家企业均从事茶叶的种植、加工及销售,产品以黑茶(普洱茶)、红茶、绿茶等为主,其中白龙茶业还涉及白茶。

4家企业中,最早成立的是龙生茶业,其前身为1996年成立的云南思茅龙生茶叶(集团)有限公司。但作为老大哥,今年4月才挂牌,目前处于基础层。而比它晚成立10年的七彩云南,在前年底就率先登陆,且连续两年入选创新层。正在排队的白龙茶业和南香茶业则分别成立于2003年和2010年。蹊跷的是,南香茶业于去年6月底就递交了材料,早于龙生茶业,但时隔一年多仍未挂牌。

这4家企业均为民营企业。其中,七彩云南和南香茶业为家族企业,分别为任怀灿家族和曹子林、谭梅夫妇所控制,而龙生茶业和白龙茶业则分别由朱启忠、张正勇控制。说来也巧,2家家族企业均注册在昆明经开区,而另外2家均注册在普洱。

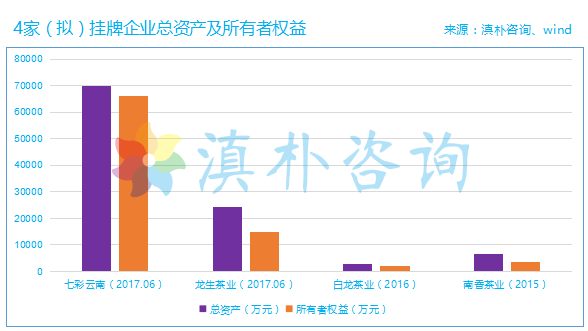

从体量上来说,茶叶类挂牌企业的规模整体都偏小。截至今年6月底,总资产规模最高的七彩云南不足7亿元,龙生茶业总资产规模仅为七彩云南的1/3。而另外2家排队企业规模就更小了,均在亿元以下。

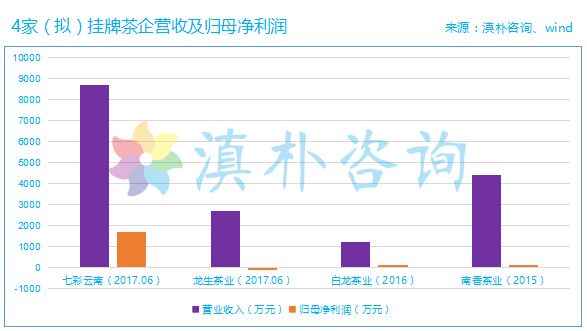

今年刚挂牌的龙生茶业,产品包括绿茶、普洱茶的毛茶(原料茶,初制后的产品)和精制茶及茉莉花茶,主要通过国内茶叶批发市场、直营店、加盟店、电商平台等进行销售。其上半年的总营收2700万元,归母净利润为-43万元。

刚报送材料的白龙茶业,产品同样以毛茶和精制茶为主,包括白茶、绿茶、普洱茶等。其去年全年营收仅1200万元,归母净利润却近130万元,业绩好于龙生。客户主要为茶叶出口企业、茶叶批发零售商,另外还有部分企事业单位及个人,前五大客户包括云南省凤庆茶厂有限公司、云南白药天颐茶品有限公司等。同时,该公司也有自营电商业务。

而七彩云南主要以精制普洱茶的销售为主,还有部分绿茶及红茶。其销售模式涉及“直营+经销、线下+线上”等多种渠道。主要客户为零售及批零型公司、团购企事业单位及个人。截至上半年,该公司有7 家茶庄、300 多家专营店、500多个传统分销点和上万个商超门店。

作为云南12家创新层企业中的一员,七彩云南的经营规模是4家茶企中最大的。不过,其营收及归母净利润已连续两年下滑。今年上半年,其总营收超8700万元,归母净利润超1700万,分别同比下降13%、33%。虽然该公司表示,营收下滑是关联交易减少所致,但其上半年关联销售仍然占总营收近14%。

与以上3家企业不同,南香茶业的产品主要以毛茶为主,包括普洱茶、绿茶和红茶,其客户主要为国内茶叶加工厂以及国外茶叶公司,前五大大客户包括新加坡的OLAM国际公司、福建茶叶进出口有限责任公司福兴茶叶加工厂、杭州娃哈哈集团有限公司等。其公开转让说明书显示,公司2015年实现营收超4400万元,归母净利润约110万元。

可见,经营模式方面南香茶业以生产、销售毛茶为主,七彩云南则以精制茶为主,其他企业产品则同时涉及毛茶和精制茶。南香茶业由于销售初制品,遂其销售方式以批发为主,其他3家企业均涉及批发、零售两个环节,甚至还搭建了电商平台。

说到经营业绩,4家企业中,仅七彩云南的年营收达到亿元级别,其他企业则相去甚远。利润方面也是七彩云南一马当先,其余企业盈利甚微,甚至出现亏损。

3家H股公司,2家靠“借壳”

目前,在香港上市的茶叶类公司仅有“坪山茶业”、“龙润茶”和“天福”,3家公司都是注册在开曼群岛的离岸公司,均为民营企业。其中,坪山茶业和龙润茶均是通过“借壳”方式登陆港股,茶企IPO难度可见一斑。

龙润茶作为云南的企业,想必很多云南人都知道。其老板焦家良在1994年弃政从商,创立了妇孺皆知的“盘龙云海”,后在全国发展了超10万个销售网点,形成巨大的销售网络。2004年,在盘龙云海家喻户晓之后,焦家良又创立了龙润集团,后延伸出龙润茶品牌。借助盘龙云海的营销网络基础,龙润茶迅速发展壮大,于2009年7月借兄弟公司“龙发制药”的壳实现上市,成为第一家上市茶企。

其销售产品包括精制绿茶、普洱茶、红茶、茶具及保健品,主要通过自营及特许经营的500多家门店进行销售,并有电商销售渠道。同时,该公司开设了4家茶文化体验中心,位于昆明国际会展中心、昆明世博园、云南民族村和丽江古城,名义上是为游客提供茶文化体验服务,实际上是旅游购物店。

同样“借壳”的坪山茶业,原名“华丰集团”,是一家投资型企业,2013年7月收购了大自然茶业控股有限公司,进军乌龙茶领域。

而知名度最高的天福,其销售网络也是最大的。目前,其自有及第三方零售门店超1100家。其绿茶及乌龙茶占全国最大市场份额,还有300多种茶食品和奶茶等茶饮料。为满足客户需求,今年上半年其对产品定位进行了调整,由高端化逐渐向中低端大众化转变。

可以看出,龙润茶和天福的业务更加多元,主要面向终端消费市场,不仅有茶叶产品,还提供与茶相关的衍生消费品,甚至建立了庞大的门店销售网络。

业绩下滑,股价低迷

好不容易上市的3家H股公司,情况如何?

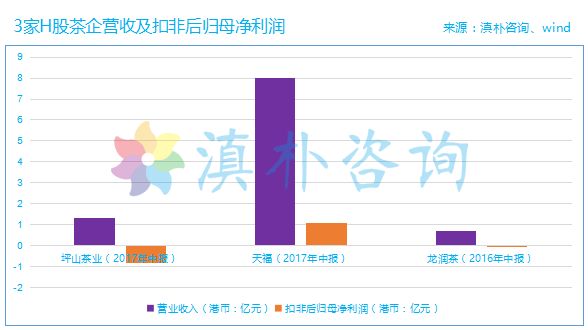

从资产规模来看,3家企业中总资产规模最高的是坪山茶业。截至今年6月底,坪山茶业总资产近44亿港元,其中现金及现金等价物就高达30亿港元,闲置资金较多。排名第二的天福,总资产规模超过26亿港元。

而龙润茶则出现了严重的财务问题。由于会计师事务所发现财务资料与证明文件存在不一致情况、可能无法准确反映财务状况等种种原因,龙润茶本该于2017年6月底之前披露的年报,已经耽搁4个月时间还无法发布。原本承担审计核数工作的安永会计师事务所,已被公司更换为大华马施云会计师事务所。而根据去年4至9月的半年报,截至去年9月末,其总资产规模不足3亿港元。

经营业绩方面,天福自2011年上市以来均保持盈利,今年上半年实现营收近8亿港元,扣非后归母净利润为1.1亿港元。而坪山茶业今年上半年实现营收1.3亿港元,扣非后归母净利润为-0.8亿港元,且同比亏损扩大,业绩下滑原因主要是商务送礼的高端茶产品收入下降。体量最小的龙润茶,去年4-9月实现营收0.7亿港元,亏损约0.05港亿元。

可以看出,天福盈利规模稍大于另外2家企业,但其总资产净利率不到5%、销售净利率约15%,就算放到新三板市场中来看,也只处在中游水平。同为云南企业的龙润茶,资产规模、盈利能力均不及七彩云南。

业绩表现如此差劲,市场表现同样“惨不忍睹”。

截至昨日收盘,坪山茶业报收0.013港元;本应于6月30日前发布去年年报的的龙润茶,已于6月15日停牌,停牌前股价为0.38港元。以上两只均是股价低于1港元的仙股,可谓垃圾股,而天福股价稍高,截至昨日收盘报收2.68港元。

港股市场今年可以算是迎来牛市行情,恒生指数从年初至昨日涨幅接近30%。在这样的大好行情下,茶企的市场表现却让人失望。坪山茶业今年以来股价下跌幅度高达79%,龙润茶截至停牌前股价下跌近22%,仅天福股价上涨,但涨幅不到8%。

在上市这条路上,作为探路者的3家茶企,股价惨淡、业绩走弱,让投资者对公司产生了疑虑。有了“前人”如此的市场表现,其它茶企想要获得资本青睐、寻求上市确实比较困难。

茶企为何上市难?

为什么茶叶公司的业绩不太好?这或许还要回到茶行业本身来说。

首先,近年来,我国茶叶产业的供求矛盾已逐步暴露,产量增速与消费增速已经严重不匹配。一方面是,茶叶消费增长乏力,另一方面是生产规模扩张的趋势无法在短期内发生大的转变,部分产区的产量增幅仍然较大。产业供求失衡,导致茶叶产品价格低迷,相关企业盈利困难。

其次,市场集中度低、业务过于分散是全行业面临的重大问题,茶企整体小而散。前文提到,营收最高的天福,上半年营收也不足10亿元,其余企业则相差较大。更多茶企所面临的会是业绩处在一个“高不成,低不就”的尴尬状态,想要进一步扩大规模又得不到资金的支持。同时,茶行业具有明显的地域属性,这使得茶叶公司很难实现规模化布局。

最后,过度依赖少数客户也使得这些茶企在持续经营能力上存在的较大疑问。例如,4家(拟)新三板挂牌公司,已挂牌的七彩云南和龙生茶业对前五大客户依赖度相对偏低,而另外2家排队企业的前五大客户营收占比超过60%,其中南香茶业更是高达80%。