『为金融数据打标签』「1. 三隔栏方法」

本文有 3816 字,22 图表截屏

建议阅读 20 分钟

休假中,硬着写一篇出来。

0

引言

本文是 AFML 系列的第四篇

金融数据类型

从 Tick 到 Bar

特征抽样

三隔栏方法

众所周知,在用有监督学习算法对未来的金融产品收益情况进行预测时,需要从训练集中拟合一个模型,而第一步需要对训练集里每个样本打标签,即为每个 X(i) 标注一个 y(i),其中 i = 1, 2, ..., n。

本帖介绍两种方法:

固定时间区间方法(经典)

三隔栏方法(实际)

本帖里用的数据来自〖数据结构之 Pandas (下)〗6.1 小节,公众号回复 data 可以下载。

![]()

下面我们用苹果(代号 AAPL)一年的股票数据举例。

1

固定时间区间方法

几乎所有机器学习文献都使用了固定时间区间(Fixed-time Horizon, FH)方法对金融数据打标签。

这种方法简单直观,判断规则十分简单。在固定时间内对于某个股票,如果其收益

高于阈值 c,那么被分为正例 (用 +1 表示)

低于阈值 -c,那么被分为负例 (用 -1 表示)

在 -c 和 c 之间,被分为第三类 (用 0 表示)

用公式对上述规则进行表述。

其中

r(ti,0, ti,0+h) 是在固定区间 h 中的价格收益

ti,0 是 X(i) 对应的 Bar 的索引

ti,0 +h 是在 ti,0 后 h 个 Bar 的索引

h 是一段固定区间

c 是一个预先设定的收益阈值

举个实际例子,从 2019 年 1 月 27 日开盘时点(ti,0)开始计算苹果股票10 个 bar 后(h = 10)的收益,得到 r = 0.5%,如果阈值是 0.1%(c = 0.1%),那么打上「涨」的标签。

该方法很常用,但也存在以下两个问题:

在〖从 Tick 到 Bar〗一帖可知等时抽样的 Time Bar 的统计特征不好

阈值 c 一直不变,但价格波动率却随时间变化,这就造成了

在波动率很大时,价格很容易突破 [-c, c],因此很少样本会被标注为 0,大量 ±1

而波动率很小时,价格不容易突破 [-c, c],因此很多样本会被标注为 0,少量 ±1

对于上面二个问题,也有两个解决方法:

将「等时抽样的 Time Bar」换成「等量抽样的 Volume Bar 」和「等额抽样的 Dollar Bar」,因为 Volume Bar 和 Dollar Bar 两个显示的波动率比较稳定。

用指数加权移动平均(Exponential-Weighted Moving Average,EWMA)在收益的时间序列上计算出波动率,做为动态阈值(dynamic threshold)的基干(backbone)。

下面代码展示如何计算日波动率。

代码不能更简单。函数接收两个参数,第 1 个 df 是 DataFrame,第 2 个是 span0指数加权平均窗口的天数。

第 2 行计算日收益,函数 shift(1) 就是把序列所有元素的索引往后移动了 1 位,第一位用 NaN 替代。

第 3 行用 Pandas 里面的 ewm() 函数,计算完指数加权平均序列的标准差作为波动率。

看看结果。

vol = getDailyVol( data )

vol.head(3).append(vol.tail(3))0 NaN

1 NaN

2 0.001221

249 0.023158

250 0.022948

251 0.022718

Name: Return, dtype: float64

前两个都是 NaN,正常。

第一个 NaN 是因为 shift(1)。第二个 NaN 是因为不能在 1 个数据上计算 std()。

计算完波动率,我们可以设定上下阈值 cu 和 cd

cu = αu × σ

cd = -αd × σ

其中 αu 和 αd 是缩放因子。

现在,即便用了 Volume Bar 或 Dollar Bar,即便计算了 EMA 波动率作为动态阈值,但是在实际交易通常会有止损(stop-loss),有时也会有止盈(profit-taking)。

下节就来探讨如何利用止损止盈来给资产涨跌打标签的。

2

三隔栏方法

AFML 作者 Prado 一种创新的数据标注方法,三隔栏(Triple-Barrier, TB)方法。这是一种路径依赖(path dependent)的标注方法,因而能够有效地解决上节提到的止损止盈问题。

「三隔栏」灵魂三问

为什么要设定三隔栏?

TB 和 FH 方法相似,我们需要三种情况来为数据打上 +1, -1, 0 三个标签,而打哪个标签看价格函数先碰到三隔栏的哪一个。

如何设定三隔栏?

设立两个价格上水平(horizontal)的隔栏和一个时间上垂直(vertical)的隔栏,其中

水平隔栏考虑到止损止盈,可用历史波动率的函数来定义

垂直隔栏考虑到时间期限,可用一定数量的 Bars 来定义

如何用三隔栏打标签?

如果

上水平隔栏先被触及,将样本标注为 1

下水平隔栏先被触及,将样本标注为 -1

如果垂直隔栏先被触及,将样本标注为 0,或者是该时段内收益的符号,sign(r(ti,0, ti,0+h))

这显然是一个路径依赖的方法,因为我们需要确定在整个时间区间内三个隔栏是否在某一刻被触及。

我们定义

ti,1 = 第一次触碰隔栏的时点

r(ti,0, ti,1) = 从开始到第一次碰隔栏时段内的收益

通常我们有 ti,1 ≤ ti,0+ h 关系

当第一次碰到竖直隔栏,用等号 =

当第一次碰到水平隔栏,用小于号 <

竖直隔栏

我们设定 h 为 15 天,用 events 来储存竖直隔栏对应的日期和日波动率。

第二行用 TimeDelta(days=15) 函数,加在初始日期得到竖直隔栏对应的日期。

第三行用之前定义好的函数 getDailyVol() 来计算日波动率。

水平隔栏

该函数为了计算上下水平隔栏对应的日期,用 result 来储存。

第 5 - 9 行计算上下水平隔栏的点位(level),用上述公式

cu = αu × σ

cd = -αd × σ

其中 σ 是日波动率。而 width = [αu, αd],它们都大于等于 0

当大于 0 时,乘上 σ 得到水平隔栏的点位,存储在 'UB' 和 'DB' 栏下。

当等于 0 时,表明不设定隔栏,那么隔栏的点位就设定为 NaN

第 12 - 13 行代码在每一个窗口都运行,即每一个起始日到它 15 天之后的竖直隔栏对应的日期,计算每天的收益率。

第 16 - 17 行检查每天的收益是否突破隔栏,突破了则记录第一次突破的时点,并储存起来,'ut' 代表第一次突破上隔栏日期,'dt' 代表第一次突破下隔栏日期。

用 TBL 函数来确定三隔栏中的哪一个隔栏被突破了。下面代码第 3 行做的就是这件事,在 'VB', 'ut' 和 'dt' 栏下的日期中找出最小值(把 NaN 当做无限大),

result = get_first_touch( data,

events,

width )

result.head().append(result.tail())

八种情况

前面的 TBL() 函数的输出 result 包含碰到每个隔栏的时间戳。值为 NaT 代表该隔栏没有被突破过。

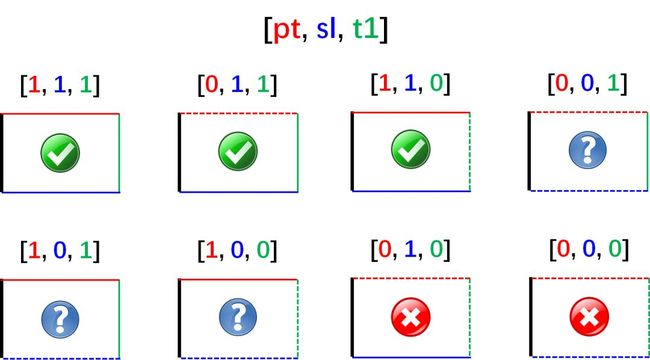

此外,我们还可以用 [pt, sl, t1] 来代表隔栏有效状态,其中

pt 是 profit-taking 的缩写,水平隔栏

sl 是 stop-loss 的缩写,水平隔栏

t1 是竖直隔栏

这三个状态只能去 0 和 1,0 代表此隔栏无效,1 代表此隔栏有效。三个状态那么可能会有 8 种情况,它们分别是:

三种实际的情况(上图绿 √):

[1, 1, 1]:标准设置。我们希望实现盈利,但对损失和持有期限有最大限度。

[0, 1, 1]:我们不会止盈,要么止损退出,要么过了持有期限退出。

[1, 1, 0]:我们只会因为止盈或止损才会退出。

三种不太实际的情况(上图蓝 ?):

[0, 0, 1]:等价于固定时间区间方法。

[1, 0, 1]:我们持有头寸直至获利或超过最长持有期,但不考虑止损。

[1, 0, 0]:持仓直至获利,但也意味着多年来一直亏损。

两种不合逻辑的情况(上图红 ×):

[0, 1, 0]:毫无目的的配置。我们直到亏损才停止。

[0, 0, 0]:该配置没有隔栏。永远不退出也不会生成任何标签。

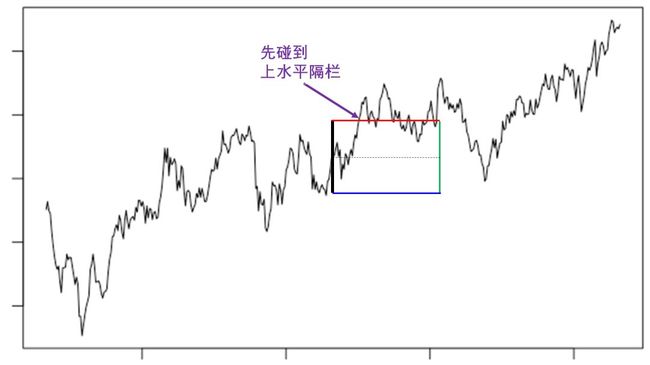

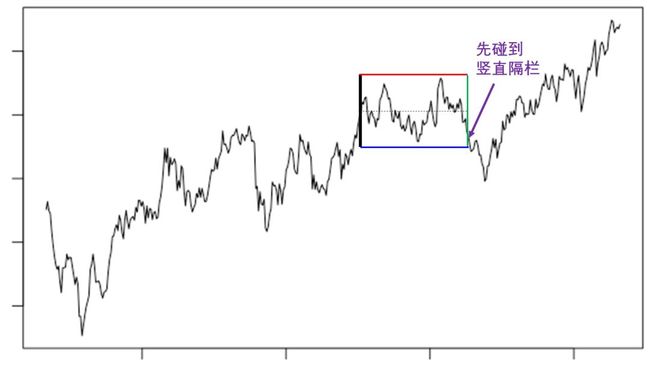

下面三图分别展示了 [1, 1, 1] 标配的三种退出方式。

一. 先碰到「下水平隔栏」而止损退出。

二. 先碰到「上水平隔栏」而止盈退出。

三. 先碰到「竖直隔栏」而超过持有期限退出。

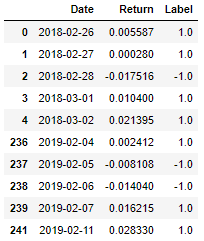

打标签

该函数计算出根据每个窗口的收益正负带标住 +1 或者 -1。

第 5 行计算出起始价格。第 6 行计算出终止价格。

当持仓期限过了,那么终止价格就是竖直隔栏那点的价格

当收益碰到了上下隔栏,那么终止价格就是上下水平隔栏那点的价格

第 7 行计算收益率,第 8 行根据其正负标注 ± 1。

out = get_label( data, result )

out.head().append(out.tail())

3

总结

和传统的固定时间区间方法相比,用三隔栏方法打标签考虑了

持仓期限(竖直隔栏)

止损(下水平隔栏)

止盈(上水平隔栏)

但实际上如果考虑做空的话,止损对应的是上水平隔栏,而止盈对应的是下水平隔栏。另外

除了标注头寸方向(side),还需要知道头寸大小(size)吗?

头寸方向如果预测错误了,情况 1 和情况 2 哪种更严重?

情况 1 - 预测涨而做多,但是跌了亏钱;或预测跌而做空,但是涨了亏钱(False Positive)

情况 2- 预测不涨不跌没有交易,但实际涨了或跌了而没有赚到钱 (False Negative)

显然 False Positive 更严重些。下帖讲这些。

写了几篇之后,现在总觉得 Prado 有点喜欢 show-off 的感觉,一个简单的东西讲得很晦涩,一篇简单的代码写得很复杂。不知道是自己段位不够,还是本来就是这样子的。

最后,从本贴的代码可看出 Pandas 的重要性了吧。那就再次安利一下自己的 Python 盘一盘系列(点击下图)。

Stay Tuned!

.jpg")

王的机器

机器学习、金融工程、量化投资的干货营;快乐硬核的终生学习者。