本文作者东晃慈为日本区块链代币经济先驱,IndieSquare 的联合创始人,这篇文章主要从产品开发的视角对目前饱受争议的 ICO 现状进行分析。

全文由币评君翻译,转载请联系币评君授权。

目前日本国内 ICO 的热度很高,对加密货币及区块链技术感兴趣的投资者、创业者、知名企业,甚至国家层面都对 ICO 寄予了很大的关心,日本国内关于 ICO 的研讨会场场爆满。

通过 ICO 募集资金的方法相比传统方式确实有巨大的优势,但是对项目有过高评价、欺诈项目泛滥、存在大量合法性受质疑的项目等情况也屡见不鲜。从笔者角度看,ICO 最大的问题还是在项目开发机制上。

我们常常听到“某某项目五分钟募集十亿日元”的案例,但是这些项目好多连测试产品都没有,甚至团队在发布 ICO 之前什么成绩也没做出过,但是这些问题在狂热的 ICO 热潮中都被无视了。

为了正确认识 ICO 现状及问题点,笔者从产品状态角度对 ICO 项目进行分类,从信息及激励两个层面对 ICO 构造上的问题进行了思考。当前企业和投资者掀起了一阵阵 ICO 热潮中,有意义的项目少之甚少,在信息公开、开发激励存在根本问题的前提下,笔者非常担心后续项目开发停滞不前的状态会层出不穷。ICO 作为募集资金的创新方法得到很多人的认同,但是代币发行主体压倒性的优势地位导致项目失败风险最终转嫁到相对弱势的投资者上面的可能性较大,所以需要冷静的思考与判断。

ICO 项目状态的分类

为了对 ICO 现状进行分析,我们对过去的项目从开发状态进行分类,从笔者经验看,过去发布的 ICO 项目基本没有发布出产品来,下面我们来看这个观点是否正确?

▍调查对象

按照下列条件对调查对象进行聚焦:

1. 2014年~2017年5月截止募集资金清晰的 ICO 项目(具体参考 ICOstats.com、tokendata.io 网站)

2. Dapps,或者提供服务明确的项目,因为较难评价的原因此次除掉 Ethereum、Lisk、Waves 这些平台级货币项目。

3. 代币仅作为单纯利益分配,不需要软件、硬件开发的服务项目除外。

本次调查的对象有48个项目。

▍分类方法

对上述的48个 ICO 项目进一步按照下面维度进行分类。

Working product :ICO 宣传时,有用户存在且发布了较为接近的产品。

Beta:无用户存在,但是发布了类似的测试版本。

Alpha:有部分功能存在,可以进行测试或演示。

No product:连测试的版本也不存在。

注:这个分类主观色彩较浓,欢迎大家指正,另外考察的样本数也不充分,为了俯瞰全局在某种程度上有参考价值。

▍调查结果

详细的分类列表请参考链接,查看需要翻墙。

https://docs.google.com/spreadsheets/d/1D0hVsbQuGeZlA2dd6ZuTbgJm6a9cgggje9g9tT9o2Ig/edit?usp=sharing

▶发现①

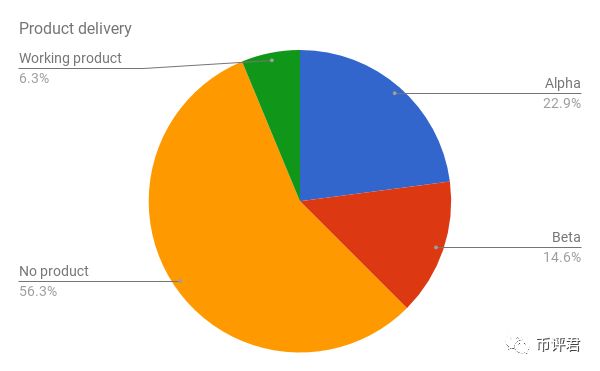

半数以上 ICO 项目(56.25%)无任何产品。

Working product: 3 (6.25%)

Beta product: 7 (14.58%)

Alpha product: 11 (22.92%)

No product: 27 (56.25%)

48个项目中,处于 working product 的只有3个。27个(56.25%)项目什么产品也没发布。另外,working product 阶段推出的产品也很难说取得了多大的成绩,而Beta product,Alpha product 阶段的项目在产品质量上因为项目的不同有非常大的差异,处于Alpha product 阶段的项目数年无进展也屡见不鲜。

▶发现②

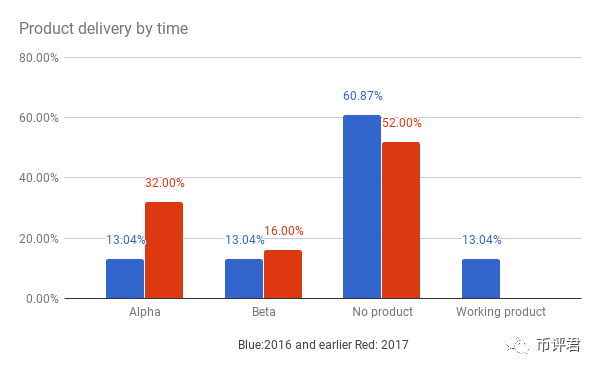

2016年以前的 ICO 项目和17年以后的 ICO 项目,产品发布状态没有太大区别(项目的进展并没有随着时间有进一步完善)。2017年发布的 ICO 和2016年以前进行比较的话,2017年的 ICO 项目发布时产品开发的进展程度较高(Alpha 测试产品发布的比例17年更高 ),另外大多数 ICO 项目的产品开发进展并没有随着时间而进步。

对每个项目进行个别调查发现,17年的项目质量并没有优于16年,但是项目的目标显得更加宏伟,相反实际的应用场景及意义不清晰的项目增加了许多。所以从这个观点看,17年的项目在今后的进展中可能会遇到很大的问题。

▶发现③

项目开发的进展(ICO 后的进展)和 ICO 募集的金额相关性较低。(产品没启动的项目也募集到很多钱)

Working product: 1.6 million dollars (3)

Beta product: 1.2 million dollars (7)

Alpha product: 16 millions dollars (11)

No product: 3.3 million dollars (27)

平均: 5.8 million dollars (48)

现在这个时间点,相比Working product 和Beta product,No product 和Alpha product 项目平均募资的额度更高。产品尚未开发的项目平均筹集资金达到了330万美元(约3.5亿日元左右)的金额。无最小化产品、仅白皮书,或者仅搭建过网站的项目筹集的金额也是亿元(日元)单位。

ICO 的现状?

半数以上的项目,过往既没有发过正经产品,也没有取得过成功经验,但是也实现了至少几百万美元的资金募集,但随着时间变化,这些项目并没有按照时间点被推进。

这次的分类方法当然是不完美的的,1~2年后,现在的 ICO 项目也不排除发布一个个令人期待的结果从而使开发者和投资人获得巨大的回报。但是从这次调查的对象来看,这些项目都没有取得过令人称赞的进展,同理可说17年爆发性增长的 ICO 项目存在过度的预期。

为什么 ICO 项目无法交付产品?

上述这些问题是偶然发生还是因为 ICO 有根本性的构造缺陷造成?笔者从 ICO 现状的「信息非对称性」及「开发动机不足」「无需产品的投机市场的存在」等根本性的缺陷考虑,认为即使成功募集了的大量资金的项目,依旧会出现产品无法如期发布,或者发布的产品达不到预期的情况。

▍理由① 信息的非对称性(无信息公开或信息公开有偏差)

1. ICO 项目几乎不会主动公布负面消息,从而较容易产生项目被高估的情况

很多问题都是在 ICO 结束后,才会被公开化。很多项目常常是在虚假的合作伙伴关系、夸大其词的广告基础上进行的 ICO。另外这种行为目前也没有相应的惩罚机制,法律的相关条款也不健全。

2. 投资者无法对项目的好坏,是否可落地进行有效的评判

越是新技术、新概念,参与 ICO 的投资者就越难进行合理的判断。表面上看似理解了官方的说明,其实大多数是似懂非懂。并且投资者在一波接着一波的 ICO 热潮中,客观判断能力也会变得越来越差。

3. 信息传递和媒体激励问题

现在介绍 ICO 项目的网站越来越多,媒体通过报道获取报酬的例子也越来越多,结果对 ICO 项目的报道因为利益纠葛变得越发正面,负面声音被抹杀或人为忽视掉。同样的道理,一些具有专业知识的专家也缺乏对 ICO 项目进行批判的动机。

▍理由② 缺乏开发动机

1. 大规模资金募集后导致开发动机变得低下

这与信息非对称性和加密货币整体价格上涨等因素有关,即使不做产品也能募集数亿日元的资金,因此在资金筹集成功后很多项目缺乏进一步开发的动机。

2. ICO 项目方规避责任风险

ICO 项目大多数和投资者在事前签有逃避责任的条款,所以即使开发失败或者进展延迟也不需要负责,同时也没有法律可以进行追责。

▍理由③ 无需产品的投机市场的存在

1. 无需产品存在的投机市场

大部分的产品未开发完成,代币就提前进入了交易市场。大多数的 ICO 投资者并不是因为想使用该产品而参加 ICO,而是以代币上交易所后赚取差价为主要目的。所以这些人关心的重点是代币何时能上交易所,具体产品的开发进展已经不重要了。

2. 代币发行主体的信息操控

无产品的状态下,通过捏造各种利好消息来操作币价较为容易。为了让更多的投资者参与套利,代币发行方往往会通过各种手段来操控价格。

极端地说,造成目前 ICO 项目开发停滞不前的原因除了这些利用信息非对称性募集超额资金项目的泛滥有关,也与开发者与投资者 ICO 后缺乏长期开发动机有关。同时随着 ICO 的泡沫化,后续会有越来越多的劣质项目杀到。从目前看中短期内投机套现是市场的主流。

ICO 的乱象问题有解决方法吗?

ICO 在开发产品角度看存在很多根本性的问题,这些问题是可以解决的吗?实际上,通过行业自发或者建立法律条款能够减轻上述问题。比如前些日子 COMSA 为了让企业进行更加健全的 ICO 并降低投资者的风险,考虑把项目选择、法律支持、代币机制咨询、交易所的对接等环节打通。

从这些措施看,似乎问题能够得到减轻或改善。但是考虑到不想放弃既得利益也不想负担项目成本和风险的 ICO 实施者,与吸收大部分风险希望代币价格大涨的投资者所形成的利益关系看,上述的方法并不能从根本上解决问题。所以说,在没有法律保障或未形成行业标准前,代币发行主体的优势不会改变,投资者对 ICO 的投资可以理解为某种意义上的捐献。

最后

对于企业来说,ICO 是一种创新的资金募集方式,也能将开发风险和成本转嫁给投资人从而保持企业的柔软性。所以企业往往对 ICO 抱有很大的热情。但是在巨额资金募集成功的狂热背景下,投资人背负的风险越来越高。所以在过度预期和狂热的骚动中,投资者需要冷静的分析和探讨。