北京市朝阳区非法集资案占全国近四成 2019年涉案金额2000亿

Hi~新朋友,记得点蓝字关注我们哟

近日,朝阳区检察院副检察长吴春妹等人在《刑事法判解》杂志上发表文章《涉众型非法集资犯罪疑难问题研究——以朝阳检察院办案实务为例》(以下简称《非法集资犯罪疑难问题研究》)一文,文中透露,北京市朝阳区涉众型非法集资犯罪案件占全国近四成。2019年,北京市朝阳区人民检察院受理非法集资犯罪案件总涉案金额2000亿余元,涉及集资参与人近百万人。

北京市朝阳区涉众型非法集资犯罪案件占全国四成

北京市朝阳区涉众型非法集资犯罪案件占全国四成

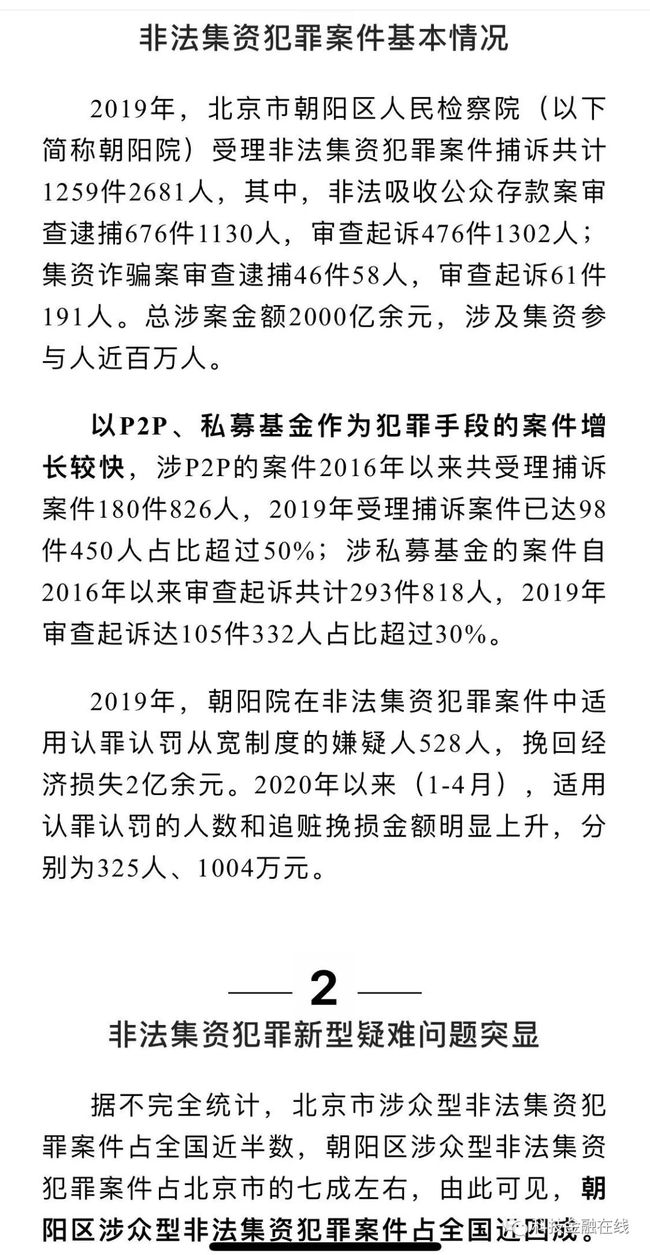

《非法集资犯罪疑难问题研究》文章中提到,据不完全统计,北京市涉众型非法集资犯罪案件占全国近半数,朝阳区涉众型非法集资犯罪案件占北京市的七成左右,由此可见,朝阳区涉众型非法集资犯罪案件占全国近四成。

2019年,北京市朝阳区人民检察院受理非法集资犯罪案件捕诉共计1259件2681人,其中,非法吸收公众存款案审查逮捕676件1130人,审查起诉476件1302人;集资诈骗案审查逮捕46件58人,审查起诉61件191人。总涉案金额2000亿余元,涉及集资参与人近百万人。

部分P2P平台表面上是迎合监管 实质上却是规避与对抗监管

2018年下半年以来,P2P监管进一步加强,尤其是《关于做好网贷机构分类处置和风险防范工作的意见》(整治办函〔2018〕175号)确定了“以机构退出为主”的主基调,整个P2P行业面临的是清退和转型。

《非法集资犯罪疑难问题研究》文中称,在P2P清退和转型过程中,依然有越来越多的平台爆雷进入刑事程序,这部分平台在表面上都是迎合监管,但实质上却是规避与对抗监管。现有问题平台均称自己是按照“1+3”的监管模式合规运营,对资金上线了银行存管,没有资金池;对出借人进行了风险提示,没有保证收益;平台借款人出现兑付问题系借款人恶意逃废债以及行业退出转型的客观原因所致,这给司法机关对平台的刑事违法性审查和认定带来了困难。

文章称,恶意逃废债已经成为压垮P2P网贷平台的“最后一根稻草”。恶意逃废债,一般是指行为人以不还或少还债务为目的,违反诚实信用原则,采取欺诈手段来改变债的事实或法律状态,进而消灭债务悬空债权的行为。对于恶意逃废债务行为,通常属于民法调整的范畴。

在我国现有的法律框架内,不论是民法还是行政法对恶意逃废债务行为的规制均存在一定的局限性。P2P网贷平台在正常运营期间应对逃废债务行为的手段捉襟见肘,在平台爆雷后,大量的逃废债务行为又成为司法机关的“烫手山芋”。经统计,朝阳院所受理的该类案件中恶意逃废债比例达50%-70%,极大地影响了追赃挽损效果

P2P网贷平台出现大量恶意逃废债的原因主要有两个:一是风险控制体系不健全。首先,在P2P网络借贷环境中,出借人无法像银行一样掌握借款人的信息,信息不对称问题非常突出。其次,P2P网贷平台作为信息中介方,风险控制体系还不完善,基础的风控手段依赖于借款人个人基本信息、资产负债情况、个人征信等因素。二是借款人的信用风险。网贷行业的业务类型主要分为个人信贷、车抵贷、房抵贷及企业贷,其中,无抵押的信用贷是网贷的主流。无抵押本就存在坏账风险,尤其在风控不力的情况下,借款人信用风险被进一步放大。

合法与非法业务交织 一部分爆雷的私募基金未能立案

自2014年私募基金开放登记备案后,因其采取门槛较低的形式审查方式,大量良莠不齐机构争相备案,虽然随着监管加强私募行业逐渐规范,但早期发行的私募基金已临近五至十年的第一个退出期,如果资金管理使用不当,很可能出现短期内大量基金无法赎回、基金财产处置困难而集中“爆雷”的问题。

《非法集资犯罪疑难问题研究》文中称,不同于P2P行业,私募基金作为一种直接融资手段,在缓解社会融资难、服务实体经济发展方面发挥了重要作用,当前全国基金规模已近14万亿。在监管不断收紧形势下,区分正常经营风险和违法违规风险,正确厘清私募基金罪与非罪的界限,需要综合考虑认定标准和构成要件,防止客观归罪,避免以爆雷结果作为刑事打击和认定犯罪的标准。

据北京市公安局朝阳分局反映,还有相当一部分爆雷的私募基金未能立案,原因在于推介对象是否特定无法查证、是否为合格投资者难以核查以及保本保息难以认定等,还有部分公司合法业务与非法业务交织而无法有效分离。

多数非法集资案件的返还比例在10%以下

《非法集资犯罪疑难问题研究》文中透露,多数非法集资案件的返还比例在10%以下,依托互联网的非法集资犯罪案件涉及资金更多,给集资参与人造成的损失动辄几十亿,有的甚至高达百亿,追赃挽损率低是非法集资类案件的最大难题。

为了最大程度追赃挽损,在非法集资犯罪中,退赃退赔某种程度上已经成为认定“认罚”的必要条件。如对各层级到案人员均要求退缴佣金、提成、工资等违法所得,对于高层级人员还要求退赔所造成的投资人损失,能够很大程度上缓解追赃挽损比例较低的困境。朝阳检察院在办的某P2P案中仅审查逮捕环节90余名嫌疑人自愿退赔共计2000余万元;陈某某等人非法吸收公众存款一案,在审查起诉期间退赔2000余万元,在法院审判阶段兑付率达70%以上。

欠债不还可能构成非法吸收公众存款罪的共犯

目前,恶意逃废债行为多由民法调整,但学界有观点认为,恶意逃废债务行为在如今经济社会条件下日益猖獗,不仅严重侵害了债权人的债权,还严重危害了信用安全,民法和行政法在规制该种行为时存在较大的局限性,因此有必要将恶意逃废债务行为犯罪化,通过刑法手段遏制这一现象,形成“多管齐下、综合治理”的法律局面。

《非法集资犯罪疑难问题研究》一文透露,实践中,各地司法机关已经进行了相应的尝试。

1、如借款人明知平台资金来源并恶意逾期不还的,可能构成非法吸收公众存款罪的共犯。例如,深圳经侦于2018年11月,将一名欠债高达800万元的“老赖”押解回深圳,检察机关已对其以非法吸收公众存款罪批准逮捕。深圳司法机关在打击恶意逃废债行动中,共处理15名涉嫌恶意逃废债的嫌疑人,涉及11个网贷平台,追回欠款4亿余元。

2、如借款人夸大借款资质从平台借贷并长期逾期,因非法占有公司钱款的,可能涉嫌诈骗罪。例如,上海夸客金融逾期借款人卜某玉因恶意夸大借款资质进行借贷,欠款本金43,268.62元且已逾期超三年未进行还款,非法占有公司钱款,涉嫌诈骗犯罪而被刑事拘留。夸客金融平台另一借款人周某也因涉嫌合同诈骗罪已被公安机关依法采取刑事强制措施。

3、如借款人煽动他人对抗催收,情节严重的可构成寻衅滋事罪。例如,“团贷网”借款人张某添自2018年11月开始,连续多期未还款。在得知平台被立案调查后,在借款人微信群多次发布拒绝还款的煽动性信息,鼓动其他团贷网借款人逃避还款义务,对抗催收款工作。公安机关已因其涉嫌寻衅滋事罪而依法将其刑事拘留。

4、如借款人明知资金系非法集资款项并为平台嫌疑人提供银行账户转款或通过虚假借贷关系帮助隐匿资产的,可能构成掩饰隐瞒犯罪所得罪。

声明: 文章不构成投资建议,转载请注明出处。 “科技金融在线”专注科技金融领域独家报道

致力于为广大读者提供最有价值的科技金融信息

本文仅作为知识分享,不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文仅作为知识分享,不构成任何投资建议,任何人据此做出投资决策,风险自担。

爆料/投稿/合作,请联系(微信号:15311548168)