该案例来自于金融理论与政策小组作业——《基于分省数据研究宏观变量对房地产价格的影响》,我主要负责对房地产长周期影响因素进行回归分析。由于我们采用的是面板数据,第一次做这样的分析,Stata也是从零基础开始,把过程记录下来作为以后研究的基础。

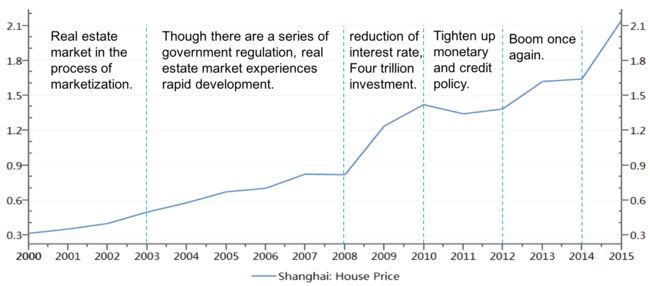

房地产的一个完整周期大致为30年,我国商品房市场从1998年正式开始,发展至今也不过走了长周期的一半。房地产价格长周期主要受经济增长、城市化、人口数量和结构等影响,短周期主要受金融政策影响(利率、抵押贷首付比、税收、土地政策等)。下面这张图以上海房价数据为例形象地表现了各阶段的发展特点:

面板数据用Stata处理比较方便,导入数据前需要处理成特定格式,比如第一列为省份数据(31个省),第二列为年份数据(1995-2015年度数据),第三列为因变量(房价),第四至n列为解释变量(人均GDP、人口、城镇化率、土地价格、利率等)。

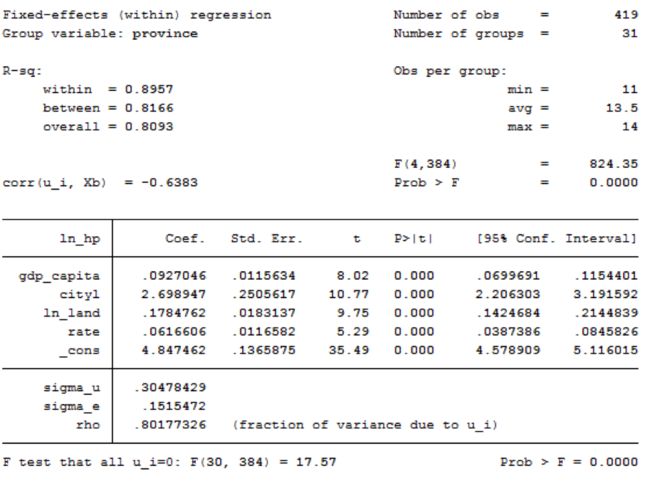

首先,我们采用固定效应回归模型,在回归方程中截距项只和个体有关,也就意味着认为省份之间的差异不随时间发生改变。Stata代码如下:

xtset province, year

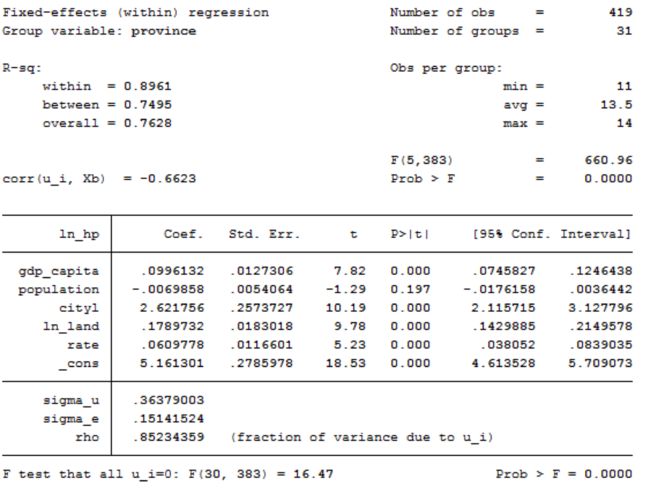

xtreg ln_hp gdp_capita population cityl ln_land rate, fe

est store fixed

上述回归结果主要关注几项指标:总体R2为0.8962,回归较为显著;corr(u_i, Xb)为个体效应和解释变量之间的相关系数,该值接近0时比较适合采用随机效应回归模型;回归P值小于0.05可以认为是显著的,这里回归显示人口因素不显著;sigma_u代表个体效应的标准差,sigma_e代表干扰项的标准差,rho为个体效应的波动占总波动的比率,这里为85%左右。

接下来再采用随机效应回归模型,它的优势是增加了同时与个体和时间相关的因子,但更加复杂,Stata代码如下:

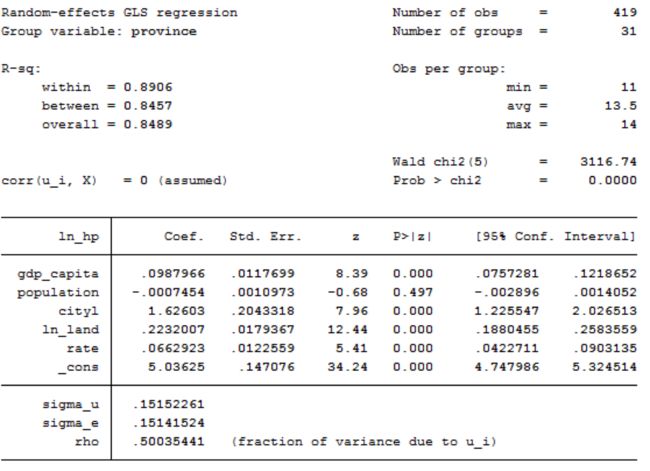

xtreg ln_hp gdp_capita population cityl ln_land rate, re

est store random

随机效应回归模型的参数同上,也可以看出人口因素回归是不显著的。

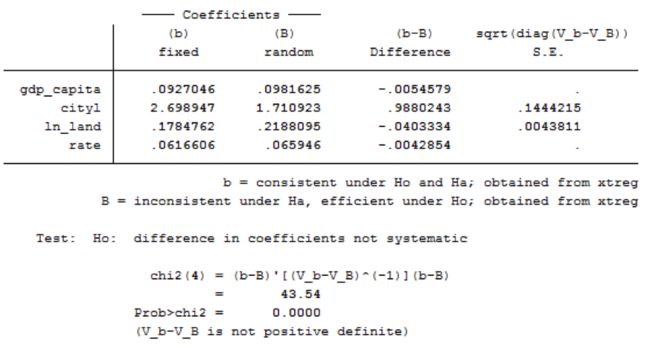

那么,到底采用哪种模型更为合适,就可以通过Hausman检验来进行评判。前面我们已经将两个模型分别储存为fixed和random,因此Hausman检验的Stata代码如下:

hausman fixed random

这里最重要的还是检验P值,P<0.05说明可以拒绝原假设(随机效应回归模型),因此我们的模型采用固定效应回归模型更为合适。

刚才也提到了,人口因素回归是不显著的,因此我们将这个解释变量刨去,再用固定效应回归模型进行回归分析。

xtreg ln_hp gdp_capita cityl ln_land rate, fe

这里我们可以关注一下Coef.,回归结果为:人均GDP每增加一千元,房价大致上涨9%;城镇化率每增加1%,房价大致上涨2.7%;土地价格每增加1%,房价大致上涨0.18%;利率每增加1%,房价大致上涨6%。

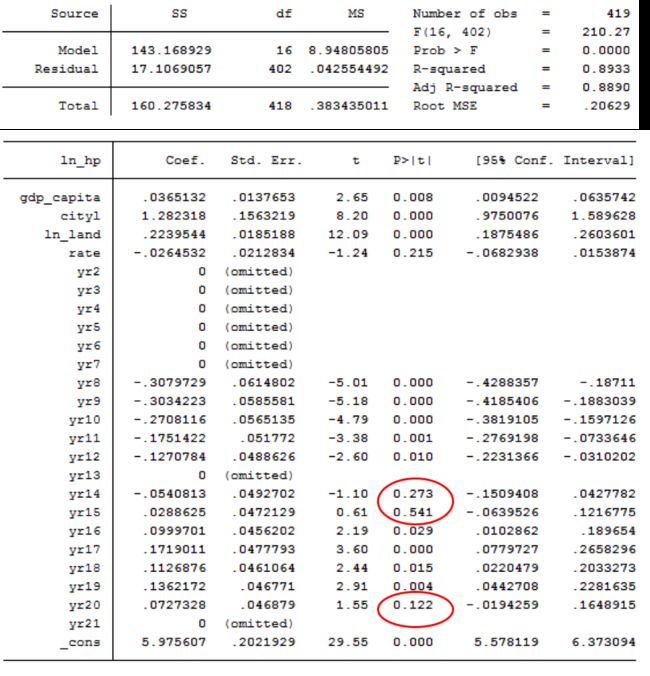

采用固定效应回归模型还有一个好处,就是我们可以通过设置虚拟变量的方式分别进行时间固定效应回归和个体固定效应回归,以此发现是否存在有差异的时间段或个体。首先是时间方面:

tab year, gen(yr)

drop yr1

reg ln_hp gap_capita cityl ln_land rate yr*

yr14,yr15对应的是2008-2009年,这段时间由于多次降准降息,以及国家四万亿基建投资,房地产价格经历了快速上涨阶段,这些是难以用长期驱动因素来分析的,属于异常值;yr20对应2014年,可见2014-2016年这段时间房价上涨也偏离了长期合理价位。

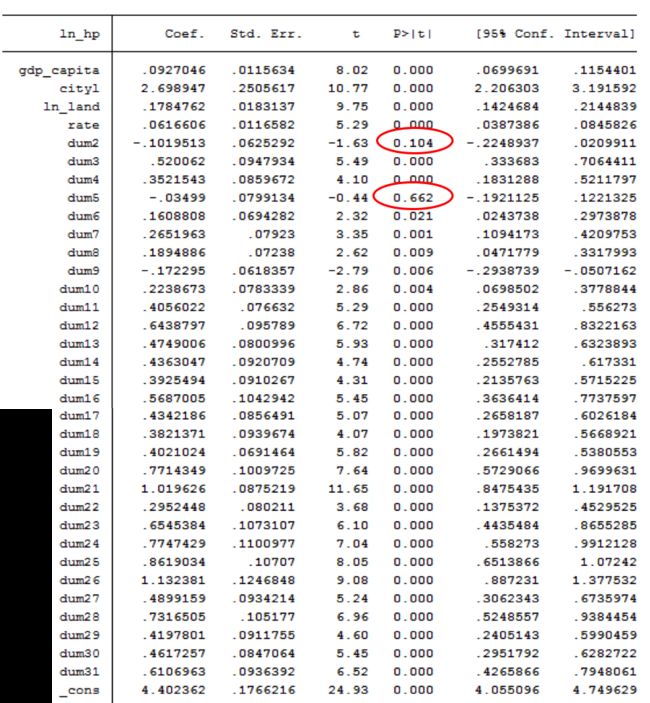

其次进行个体效应分析:

tab province, gen(dum)

drop dum1

reg ln_hp gap_capita cityl ln_land rate dum*

dum2对应的是天津省,dum5对应的是内蒙古,这两个值出现异常其实是蛮奇怪的,因为我之前自己的预测是北上广等地区会出现偏差,这是否说明这些地区房价从长期来看其实是很合理的?对于天津和内蒙古,查了一下数据是觉得它们的人均GDP涨幅很快,但是房价上涨并没有那么明显,可能是这个原因导致出现异常。

短周期影响方面,我也尝试进行了回归,时间段为2014.3-2016.9季度数据。比较麻烦的一点是excel复制过去的时间数据是string格式,要变换成Stata认可的季度数据格式还费了一些周折,过程如下:

gen time1 = date( time, "YMD")

format time1 %td

gen time2 = qofd(time1)

format time2 %tq

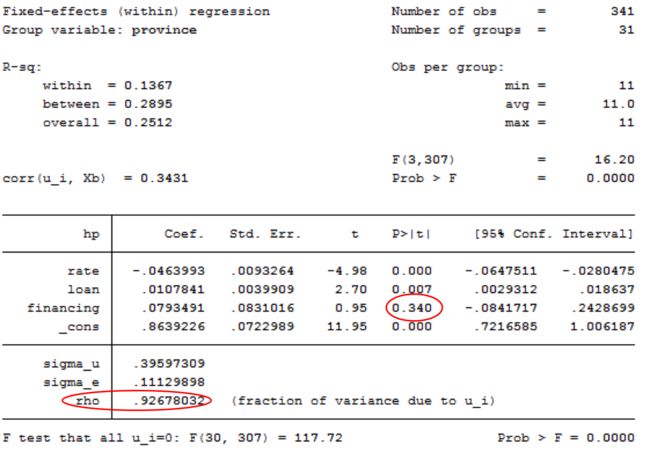

接下来,将房价与短周期的影响因素(利率、贷款总量、社融规模)进行了回归,同样采用固定效应回归模型:

xtset province time2

xtreg hp rate loan financing, fe

可以发现,总体的R2只有0.14,不够显著。短周期来看,利率和房价是反相关的,而我们长期回归参数确是正的,这似乎也说明了利率的两种不同影响机制(即影响房地产开发商的借贷成本—正相关,也影响购房者的借贷成本—负相关)。

大致的分析过程就是这样,由于水平非常有限,目前只能做到这样。希望之后能有机会好好学一学金融计量,定量研究一定还是有它的价值所在的!