作者是专业研究金融与创新的学者。本书基本是作者的学术成果综述。这些学术成果都是发表在专业期刊上的论文。一部分话题作者还引用了其他学者的论文。书中介绍说,作者的一些论文影响力很高。

作者用13章来详细阐述他的研究成果。这13章又分为微观、中观、宏观3部分。

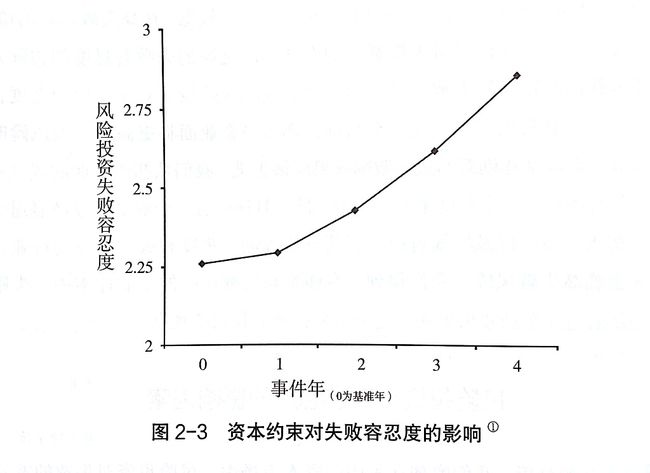

每一章讲一个金融影响创新的角度。都是量化相关指标来说话的。比如创新,作者在书中是用发明专利数量作为指标的,风险投资机构的失败宽容度,则是用机构在最终失败的项目上持续的时间来衡量。

每一篇的主要内容是介绍作者的论文要研究的问题,研究的方法,具体的算法,结果数据的表格等等,基本是学术论文的概要。

每一章研究一个问题,给出研究结果后,继续介绍问题的原因和相关的研究。比如介绍过风投机构对失败的容忍度的研究后,继续分析为什么不同的机构对失败有不同的容忍度,主要影响因素是哪些,如何用数据证明各因素的实际影响力。

作者主要的研究对象是美国的金融机构和美国的企业,有些章节也研究了国内的企业与金融机构。

全书极少讲具体的案例。

因为是专业的学术论文的介绍,可以认为数据、研究方法、结论是非常靠谱的。

总体评价5星。非常好。

以下是书中一些内容的摘抄,【】中是我根据上下文补充的信息:

1:通过上文的分析,我们发现在美国的资本市场中,风险投资对失败的宽容态度能够促进企业创新。 P35

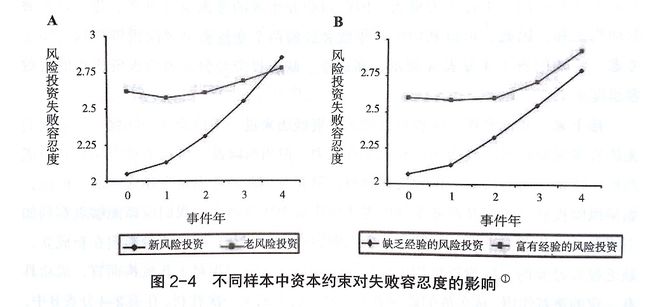

2:结果发现,项目获得成功后风险投资显著提高了失败容忍度,并且这种效果仅出现在新成立的机构和缺乏经验的机构样本中。P38

3:这说明投资的阶段数对企业创新的数量和质量均产生了负向影响,验证了“镣铐假说”。值得注意的是,投资阶段数对开发性专利数没有显著影响,这是因为开发性专利是依托已有知识的渐进式改善,而非真正意义上的创新,因此不受分阶段投资的影响。P42

4:结果表明,受到辛迪加投资支持的公司更有可能IPO或者被并购,同时这与辛迪加投资模式将提高初创公司金融市场价值的假设相一致。P47

5:股票流动性变高时,公司面临敌意收购的可能性会提升,这会导致公司高管的短视行为,从而降低公司的创新研发等长期投资活动水平。P59

6:相对有效价差由交易的执行价格与执行前的买卖报价的中间值的绝对差价比这一中间值计算而来。相对有效价差越高意味着流动性越差。这一基于市场交易的高频数据的测量指标,被认为是流动性最为有效的度量指标,事实上这一指标也已成为评判其他相关指标是否可以有效度量市场流动性的一个标准。P62

7:所以,反收购条款与公司价值间存在正相关关系,但这一关系的前提是公司投资大量的创新项目,并拥有较强的创新能力。相反,如果一家公司采用了很多反收购条款,但并没有较强的创新能力,那么这些反收购条款就会对公司价值产生负向作用。P102

8:如上表所示,无论是专利数量还是专利质量,收购已有专利的目标公司对收购方的后续创新产出都存在正向影响。这可能是因为拥有现成专利的目标公司在被收购时拥有未注册专利创新产品的概率更大,对于收购方来说收购这样的目标公司是其未来增加创新专利产出的重要途径。P107

9:2016年,在美国洛杉矶和长滩总共13个海港码头中,仅有2个实现了自动化。这是因为,迫于沿岸工会组织的压力,美国政府不愿大行推广这种节省人力的技术.有关研究显示,采用自动化技术来装卸货物将会削减港口对沿岸劳动力的一半需求。P112

10:如表所示,在各个滞后期上,成立工会都会对企业的研发费用占比带来显著的负向影响。 所以工会成立确实能给研发投人带来负向的影响,而这可能是导致创新产出下降的一个重要机制。P121

11:这些结果表明,相较于公司自身特征而言,研发者本身的能力或其不随时间改变的个人特征,对于企业创新产出更为重要。P127

12:接下来,我们对股权激励计划对企业创新的影响进行分样本的检验,发现总体上限制性股票和股票期权都能够有效激励创新,不过当股价接近授予价(行权价)时,限制性股票创新激励效应不显著,而股票期权仍能有效地激励创新。 P133

13:除此之外,我们还发现股权激励计划对企业创新的正向影响在国有企业中更加显著,而在民营企业中相对较不显著。P133

14:供应商技术创新的数量,质量和效率,在其与它们的主要客户的地理距离更近之后,会有显著提高。而且这种影响在客户搬迁后的三年内持续存在,说明客户的靠近对供应商创新产出的影响是长期的。P145

15:总体而言,基准回归的结果支持上文的“市场压力”假说,即分析师会给公司带来过度压力,从而对创新产生负面影响。P169

16:研究发现,不同于美国发达资本市场中的分析师的影响,在我国分析师往往会促进上市公司的创新活动,而且分析师的声誉越高,这一促进效果越明显。P176

17:而与美国市场不同的是,中国市场由于上市公司股权结构相对集中,大股东对短期创新失败的容忍度较高,这降低了管理者被解聘的风险,同时管理者相较于美国市场中的职业经理人,较少有声誉或职业危机上的担忧,因此管理者可以更专注于企业的长期发展,所以分析师的“信息中介”假说比“市场压力”假说更具有解释力。P177

18:研究发现分析师现场调研可以提高上市公司股价中的个股特质信息含量,从而使得外部投资者更有效地捕捉上市公司创新研发的价值;同时分析师现场调研可以更好地发挥分析师对上市公司的外部监督功能,缓解上市公司面临的委托代理问题,从而促进公司创新。P180

19:因此我们可以得到结论,对冲基金积极主义会使公司把内部资源集中在关键领域,从而导致创新效率的提高。P193

20:我们发现,银行介入导致企业创新产出数量下降这一现象,只存在于管理层“代理人问题”严重的企业,如无信用评级,与贷款主导银行无前序合作小规模贷款银行财团,P201

21:从上表不难发现,做空者压力会提升上市公司创新的质量,价值和原创性。但我们并没有找到证据支持做空者压力对上市公司创新的数量有显著的影响。因此,我们可以得出结论,做空者压力能够有效约束“代理人问题”,缓解关于公司长期价值创造项目的投资不足。P205

22:总体而言,基准回归的结果显示,放松银行跨州经营监管法案使各州内银行竞争加剧,这个影响是外生的,导致地区企业在之后3年的创新产出整体显著下降,这种负向影响主要由上市公司驱动。P218

23:一方面,由于企业风险投资基金缺乏高力度的薪酬奖励机制,基金管理团队的失败容忍度更高,从而有利于创业公司的创新产出;另一方面,基金管理团队的薪酬与母公司业绩相关,导致企业风险投资往往会牺牲所投公司的利益,来最大化母公司的利益,从而降低创业公司创新水平。P238

24:Gompers和Lerner 2000年的研究也提到,初创公司有时候并不能从企业风险投资处获得支持,因为它们的核心技术或创新点可能会被泄露给母公司,来帮助母公司获得利益。P239

25:从上表可以看出,与上市公司IPO前的创新水平相类似,企业风险投资对所投公司上市后的创新活动同样有促进作用。从数值上来看,相比传统风险投资,企业风险投资支持的公司在上市后的专利数量高出44.9%;在风险投资辛迪加中,企业风险投资的个数每增加一个,对应的公司专利产出增加21.9%;……P245

26:因此,根据以上分析,我们提出了第一个机制假说:对于外部融资依赖度高的企业来说,股权市场的发展能够促进创新,而信贷市场的发展则会抑制创新。P268

27:根据以上分析,我们得出了第二个假说:对于高科技密集行业的企业,股权市场发展能够促进企业的创新,而信贷市场则相反。P269

28:我们发现,“国外机构投资者持股比例”与企业创新产出之间存在显著的正相关关系: 当公司的国外机构投资者持股比例从分布的第一个四分位点上升到第三个四分位点时,企业的专利数量提高5.6%,每个专利的引用次数提高7.8%,结果在经济上具有显著意义。P297

29:研究中,我们将持股期超过一年的投资者称为长期投资者,持股期不超过一年的投资者称为短期投资者。将二者分组进行回归后发现,长期国外机构投资者持股比例的增加对企业创新产出有显著的促进作用,短期国外机构投资者的作用并不显著,印证了我们关于监督渠道的假设。P301

30:美国2011年至2012年期间,政策不确定性的提高导致了超过1%的GDP的经济损失和100万就业岗位缩减。同时也被学术界认为是导致2008年经济危机后经济复苏缓慢和企业“投资断崖”的元凶。P312

31:这些结果都指向了同一个结论:【美国的】政策不确定性只通过选举活动来影响企业创新。同时,我们也检验了不管是左倾政策还是右倾政策都对创新活动没有显著影响,P319