python实现货币贷款分期计算(等额本金/等额本息)

背景

最近要开始投身研究(互联网)金融了,加上最近借了一个朋友3万块钱,因为他之前是在互联网平台(某吱)上借,大概万三(10k一天3元的费用)的日息(年化差不多有11%了,速算0.0003*360=0.108),于是便一拍即合我便按照7%的年化借了30k给他,后又商定按期限半年六次月分期来还。

借款发生在6月5日,鉴于朋友他的公司是10号发薪,考虑服务要周到,要等用户有工资了才有钱还,那么还款日定在7月10日开始至12月10日还满6次。最终结果则是:每月还款5107.52,最终一共还款30645。

这里有些自己总结的相关速算:

1.一共多还约为本金的2.15%(645/30000=0.0215);

2.和这样算是接近的:年化(7%)的半年要除2即为3.5%,然后因为是近线性还款所以款在手中的积分大概是全款在手的0.5(实际比一半的时间要多),则是3.5%/2=1.75%(2.15%比1.75%会多一点)

介绍

关于等额本金/等额本息,自行百度/wiki了解,读读代码和注释其实也理解不难。此类一般复利的计算周期是月,也就是每月刷新本金池计算一遍利息。

新浪: 房贷等额本金/等额本息哪个更合适

上代码正文

阅读以下代码时,需要了解基本的python面向对象编程,以及等额本金/等额本息的大致概念。

这段代码还有一个非常好的功能,就是可以考虑第一个还款周期不是一个标准定义周期(一般是月)的情况,比如背景那个例子的"考虑服务要周到"特性,关键参数为first_period_rate。按照经验银行贷款会经常有这样的情形(银行一般考虑结算管理,而实际的放款日可以是一个月中的任意时间)。当不考虑该情况或借款生效日到第一个还款日一定一个标准周期时,该参数默认为1.0。很有服务意识也非常之实用:

# ===========================================

# @Time : 2019/7/2 15:37

# @project : MLprocess

# @Author : antony

# @Email : [email protected]

# @File : Installment

# @Software: PyCharm

# ===========================================

from sympy import solve

from sympy import abc

class MonthInstallment:

"""

按月的分期付款计算,按月息为计息周期,一般常用的方式有等额本金和等额本息

"""

def __init__(self, corpus, periods, y_rate, first_period_rate=1.0):

"""

. @param corpus 本金.

. @param periods 期数 即还款一共分期几个月.

. @param y_rate 年化利率 我们一般以年化来讨论.

. @param first_period_rate 第一个周期月的倍率,恰好为整月时是1.

"""

self.m_rate = y_rate/12 # 月利率

self.corpus = corpus # 本金

self.periods = periods # 期数

self.first_period_rate = first_period_rate # 第一周期月的倍率

self.m_corpus_return = corpus/periods # 每期应还本金

self.return_li = [] # 应还列表

def equal_corpus(self):

"""

等额本金

"""

return_interest_li, left_ = [], self.corpus

for i in range(self.periods):

return_interest_li += [left_ * self.m_rate] # 每期对应的利息,注意等额本金是每期都把利息还完了

left_ -= self.m_corpus_return # 剩余应还本息,相当于只考虑本金部分每期应还的部分

return_interest_li[0] *= self.first_period_rate # 对第一个月的应还利息做first_period_rate的修正

self.return_li = [x + self.m_corpus_return for x in return_interest_li]

return self.return_li

def equal_corpus_interest(self):

"""

等额本息,比较常用,似乎是贷款的默认计算方式,无论银行还是网贷主要应用等额本息

"""

left_ = self.corpus * (1 + self.m_rate) ** self.first_period_rate - abc.x # 剩余应还本息,这里先计算第一个月

for i in range(1, self.periods):

left_ = left_ * (1 + self.m_rate) - abc.x # abc.x为未知数:每月应还金额,注意到等额本息每期金额是一样的

return_x = solve(left_, [abc.x]) # 解方程剩余应还金额为0,求得未知数abc.x

self.return_li = [return_x[0] for x in range(self.periods)]

return self.return_li

if __name__ == '__main__':

print(__name__)

# from mark_finance.loanp2p.Installment import *

mo = MonthInstallment(30000,6,0.07,1.13)

mo.equal_corpus()欢迎关注我的github对应部分代码,后面有关互金的好用的东西还会补充到其中。因为主要实现计算,所以以下是一些不那么好看的结果和应用,还没有做相应可读性更强的格式化输出。

结果1,以背景为例:

由于首月到还款日是经历了35天,所以first_period_rate应该传入35/30,年化0.07(函数内会转化成月息),分期6次,那么两种方式分别的还款为:

可以看出都是半年多还了640多块钱,几乎没什么区别,虽然等额本金趋向于“更早地去还了更多的钱”,不过时间太短几乎没区别。

此处有个金融概念:复利终值。

结果2,一个买房贷款案例:

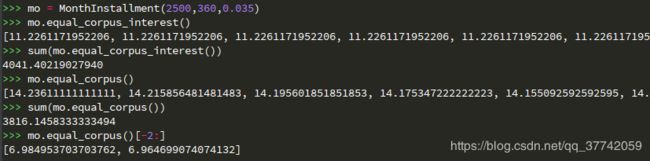

假设帅君贷款250w=2500k买房(那么我们下面输入时2500的单位即为千元),我们分别假定他贷款20年(240期),30年(360月),贷款利率分别3.5%和5%:

以上是年化3.5%来计算的,这相当于大概公积金贷款的利率,最终都一共还了3479k和3378k,可以心算下是原始本金的多少倍,此时也可以直接把本金都变成1来分别看倍数。

等额本息每个月都是相同的14.5k左右,等额本金就是越还越少,最后俩月(取输出数组的最后两个元素)可以看到只有10.4k左右啦:

![]()

事实上此数值会十分接近一期份儿的本金(很好理解,每期把截止到那时的利息部分都还了,到了最后几乎没剩什么利息,只剩约对应一期的本金)。

这里可以看出年限长了之后,看起来等额本金还的复利终值是少了一些,但其实不然,借用朋友的一句话“这个其实利息固定,其它怎么算都一样,只是看起来少了,但是钱的使用期限也少了”,道理应该都懂。

那么同样利率的30年呢:

这里可以用一种大概的速算看到一个事实,来对比等额本息,年化3.5%的30年是共105%的息;但由于钱和时间算积分只有略大于一半的全额30年的样子,那么息即为略大于52.5%(但如果考虑一定程度的通货膨胀,那就不是略大了,虽然等额本息的余额是线性的但越早的膨胀率越小,即越值钱),而我们最后看到等额本息约是61.64%(4041/2500=1.6164),好像也确实大了一点,但比略微感觉应该还是多了一点的,这大概就是复利的影响了,毕竟复利周期是月,而上面的速算基本是只计算一次利息来看。

这里的比较其实都是没有考虑通货膨胀的(上文括号里的部分),参考过去几十年的通货膨胀,考虑进去的话其实这样的贷款应该还是挺划算的,公积金贷款简直可以看做是种福利,即便是5%左右年化的商业贷款应该也还是很划算。

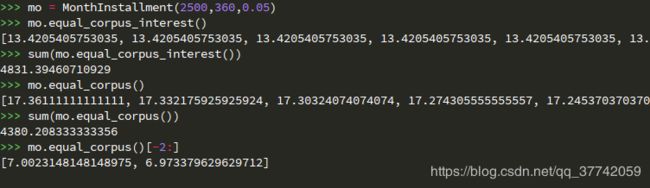

那么如果是5%的年化是怎样呢:

可以看到第三个参数年化利率是0.05了;同样可以进行上一节类似的速算,结论应该差不多。

速算:30年的5%的一半略多=>150%*略多于0.5=>略多于75%;

实际:93.25%(4831.39/2500=1.932556); 比上例3.5%同样30年的落差还是稍微大些的。

不过能依稀感受到的是利息越高对复利的影响就稍稍更大一些,这估计也构成了此状况““”高利率的借钱容易让人陷入其中,甚至很多人后面连利息都还不上“””的原因之一吧。

另外:对比最后两种情形的等额本金还款列表的最后两个月,可以看出,等额本金到最后几乎是剩不下多少利息了,事实上每次还款都是还干净利息了的,所以只要期数一样,那么它们的最后一个月金额都是接近于一份本金的数值,即6.9k多一点点的样子(2500/360=6.9444444)。

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

写在最后

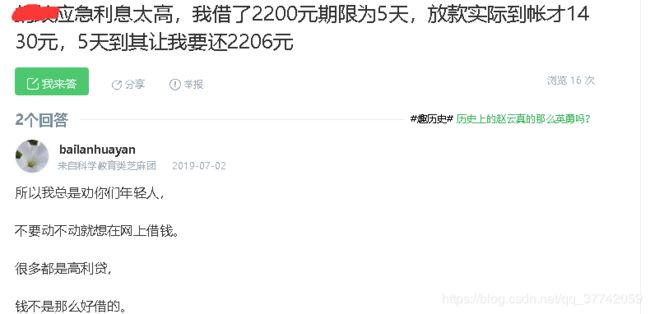

年轻人,还是少去网贷,即便真要贷也不能随意就网贷,常常就会有在你的预期之外的情况出现,like:

这里不针对平台,这里面的内容还是挺杂的(比如除了利息之外还有各类其他费用),空子还是挺多的,水还是挺深的,以及不明确的费用/复利计算方式,以及逾期计算。然后了解下行内比较厉害和夸张的比如什么714高炮这些的操作,比如贷款得到的钱直接砍去头息,操作贼多,所以真的非要网贷,也还是得去找些大点的靠谱点的平台,并且还是得仔细研究协议,成本还是非常之高的。当然,当你踏足进来遇到的很多情况即便是月分期的账单,可能也不太适用于上述类MonthInstallment的两个计算方法了;所谓预期之外。想想曾经还在读书的我以为:"高出银行存款利息5倍的为高利贷",简直是太简单了啊,现在看来即便按照存款利息能到年化4%(基本完全碾压国债和货币基金),以上论断还都是显得太简单了;实际不规范的放贷更是能超过100%。

现在的这块市场总的来说还是给人一些信任缺乏的感觉,“借款人怕不平等条约,放款人怕老赖”。金融(相关)行业利益很多,也是基于这个原因,即便不信任,其中的各位角色依然有利可图,那么自然会有不少的受害人。越是不规范,这块的空间其实也就越大。虽然,相关治理也总是慢慢在路上的。

但是,刚了解到实际有借钱这种需求并且找到这样相关渠道的人群,和能读到我的文章的人群,画像其实是差别简直不要太大,反正是非常之大的,所以"写在最后"其实写了跟没写一样,多的还是得靠其他渠道的意识普及。

或许,也是在了解了这些之后才觉得,房贷真的算是贷款中很趋近于“简直是福利了”的,尤其是你是公积金做的房贷。

补充在后面的经历,后来没过多久(大概一个月),我便离开了那里,大概是因为做的事情多少有些不太喜欢,提离职的那天,正好遭到了公安抽查,虽然场面很大,但其实打心底觉得应该不会有什么,如今又正在做一件稍微更喜欢的事情,中二台词:“算法可能能真正发挥它保护这个世界的公正的,没有骗局的,更和谐的事情”。又是一个多月过去了,听到那边裁员70%的消息,估计产品是要下线的节奏吧,我不知道该说些什么,“这事与我无瓜”?不对,本来就没关系我为什么要撇清关系,但喜闻乐见的话肯定不在其中。毕竟此事一出我还觉得自己亏了不少呢。

last of the last

看到这篇文章发布之后下面的相关推荐,看懂过之后其实应该知道,其实等额本息和等额本金无所谓谁更划算,其真相是"一旦利率和复利计算周期定了,那么便没有本质差别了"。大家要做的只是根据自己的能力选择适合自己的还款方式。

当然,目前的资金方一般只给出了这两种还款方式,可谓能选择的余地并不多,在以上代码的基础上其实可以继续推广,实现周期内还款任意金额的后续计算,那么用户每一期就可在一定范围内想还多少还多少,也不存在“现在什么提前还款还要申请”之类的。当然这种定制化不怎么存在的原因并太不是技术原因,而是预算管理,除了方便计算之外,资金方需要对资金进行预期,并依据此管理一些资金策略。