瑞幸4541家门店背后的逻辑

29日,瑞幸咖啡结束了400多天的上市之旅,静待退市。

风光无限时,它的市值接近130亿美元,却又立刻戏剧化地跌落神坛。

无论是年初做空机构浑水报告的“财务造假”疑云,还是官方承认的22亿元交易额伪造,瑞幸已然陷入不确定的未来,留下一地待人评头论足的鸡毛。

然而故事并没有完结,身陷囹圄的瑞幸仍在坚持着它的市场逻辑。今年它还在拓店,资本端似乎未能动摇经营端。

瑞幸是否还有绝处逢生的机遇?它的门店拓展力有多彪悍?又与星巴克选址策略有何不同?瑞幸目前是否还有能力保有当下门店经营量?以及“瑞幸式”选址标准是不是合理?过往它高速拓店的意义何在?

看不懂的瑞幸有它看得懂的价值,至少能够透过数据看到的瑞幸,是一个把位置当作资产运营的强者,值得同道中人尊敬。

唱衰瑞幸,为时尚早

唱衰瑞幸,为时尚早

唱衰瑞幸的一大出处,就是强调它对资本的深度依赖,无论是曾经发放消费补贴的“烧钱“行为,还是如今退市终结论。

为了探究资本入局对瑞幸门店发展的影响,我们将几次关键融资以及在纳斯达克上市后的股价跟瑞幸的门店数量增长做一番比较。

从中我们发现,关键性融资与瑞幸的门店增速并无太大关系,瑞幸的门店增速大多数时候基本稳定在每天新开5-8家,而每年的第1季度往往比较慢,第四季度增速最高,造成的原因可能是第一季度需要更为谨慎规划全年任务,而第四季度一般需要追赶完成全年进度。

其次,瑞幸的股价从上市直到2019Q3的财报发布这半年间,波动不大,基本在发行价上下。而随着2019Q3财报发布,其中的“单店盈利”数据极大刺激了市场的反应,短短半年上市时间,实现从亏本到赚钱。没有投资者能控制住这样的兴奋,随着股价涨涨涨,门店数量在2019年底也达到高峰,顺便还完成了当初许下的两年4500家门店的承诺。

接着,时间到了2020年1月,新冠疫情的新闻开始一次次登上头条,瑞幸自身的门店大发展时期也就戛然而止,门店增量下降到几乎停顿的节奏,这在之前的两年是从未有过的。随着疫情的逐步稳定,瑞幸的股价也回到了之前冲刺上去的涨幅。

遭遇做空并没有给瑞幸带来股价纸面上的打击,不到几天就恢复到之前的位置,反而是公众视野的聚焦,造成了监管的警觉,年报发布不出来,被逼自曝造假这才似乎杀死了瑞幸。

从门店发展的角度来看,公司的大麻烦,似乎并没有造成市场拓展部门的麻烦,瑞幸的门店拓展又开始增速了,而且是在线下商业一片惨淡的背景之下,似乎说明瑞幸对门店的经营还抱有相当的信心。

退市当前,瑞幸上演励志自救

瑞幸退市后大家普遍关心,它是否还能保有当下门店的经营量。我们从实际的门店数据上可以看到,2020年瑞幸扩张步履不停,并持续着高效快速的增长势头。

瑞幸持续开店,主要城市营业门店在增长,三四线城市大规模进驻拓新。

瑞幸持续开店,主要城市营业门店在增长,三四线城市大规模进驻拓新。

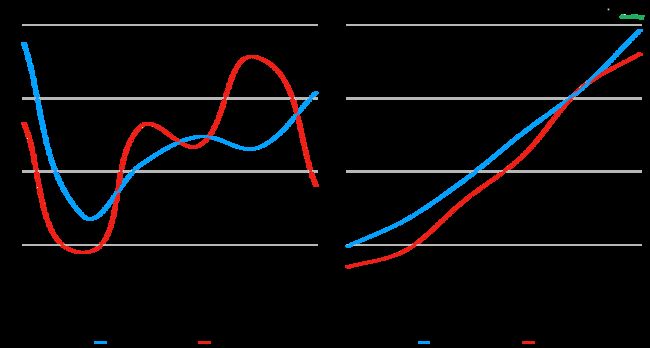

自2019年10月以后,瑞幸主要城市门店持续增长。从图中可以看到,主要头部城市在营门店数量平均增长15~17%,腰部二线城市增长45~55%,尾部三线城市新增200%左右。另外瑞幸大范围地扩张城市,由45座城市扩张到181座城市(瑞幸咖啡+小鹿茶),新开拓市场门店数达1017家。

瑞幸2020年同比2019年增速并未明显减弱

对比2019年和2020年1月至6月门店开业的情况,2019年半年新增983家,2020年半年新增902家,同比减少8.34%。从各月的新增对比来看,3月和5月新增门店超过去年同期。从图中不难看出,整体瑞幸门店增长速度并未受到外界因素的明显干扰,依旧按照自己的节奏在发展。

瑞幸持续扩张开店,但停业数量一直处于较低水平,未来持续观察闭店情况可判断未来形势。

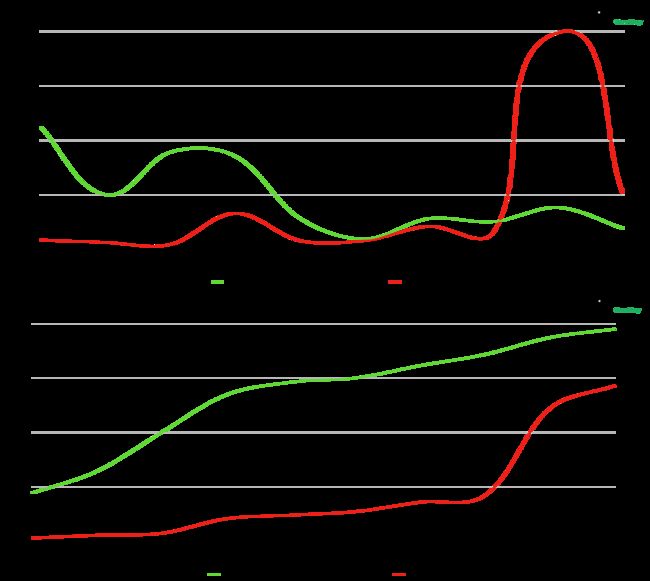

瑞幸持续在开店已经是一个不争的事实,与此同时它也在不断的调整门店,持续优化掉不理想的门店。

今年5月,瑞幸大规模关闭或者停业门店进行调整,而在6月停业数量又恢复到以往正常水平上下。

由此可以推断瑞幸内部确实在积极推动自身门店的优化发展,而且实施力度也前所未有,目前调整或许告一段落。持续观望瑞幸后续的停业闭店情况,若下半年不出现大规模停业闭店,瑞幸的发展基本就稳固了,否则就真遇上麻烦了。

总的来说,去年10月份以前,瑞幸咖啡和小鹿茶用3308间在营门店占据了全国45座城市,截至6月30日,它们的在营门店总数达到4541家,占据了全国181座城市,城市扩张率达到302%。

这就意味着瑞幸差不多每天新开4~5间新门店,两天就新进驻一座城市。试问普天之下还有哪个品牌在经历了股市做空和COVID-19病毒的肆虐之下,还能有如此强悍的开发执行能力?

瑞幸的确很快,你知道星巴克用了多长时间覆盖这些城市么?答案是12年,而瑞幸仅用273天。从市场扩张的角度看,瑞幸极其优秀的完成了拓展任务,有资格谈论和分享全国咖啡消费市场,令其他玩家望尘莫及。

瑞幸逆势扩张仍不优先盈利

瑞幸逆势扩张仍不优先盈利

那么,又诞生了新的疑问:瑞幸持续的开那么多门店会不会是胡乱瞎开?应该如何去评估新开业的这些门店的价值呢?

门店位置的好坏是由门店周边的环境决定的,把瑞幸开在人潮涌动商业街、CBD 和开在门可罗雀的偏远郊区肯定是不一样的。

为了量化评价这种不同,我们对所有的门店周边的环境进行了统计分析,诸如竞品数量、竞品价格、自家门店蚕食、超市数量、餐馆数量、咖啡人均消费、地铁公交站、交通通达性、房价等等共计 81 项指标,有了这些门店的基本画像后,应该如何评定画像组成是好还是坏呢?

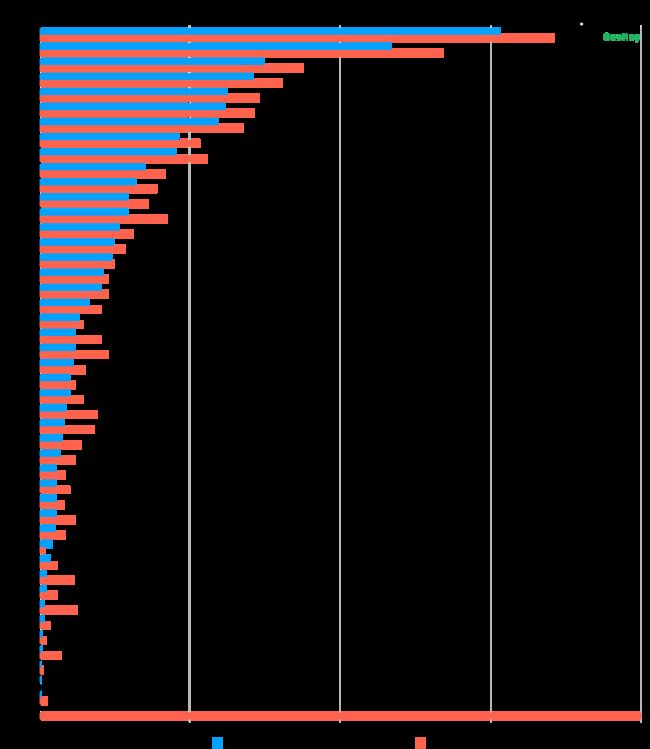

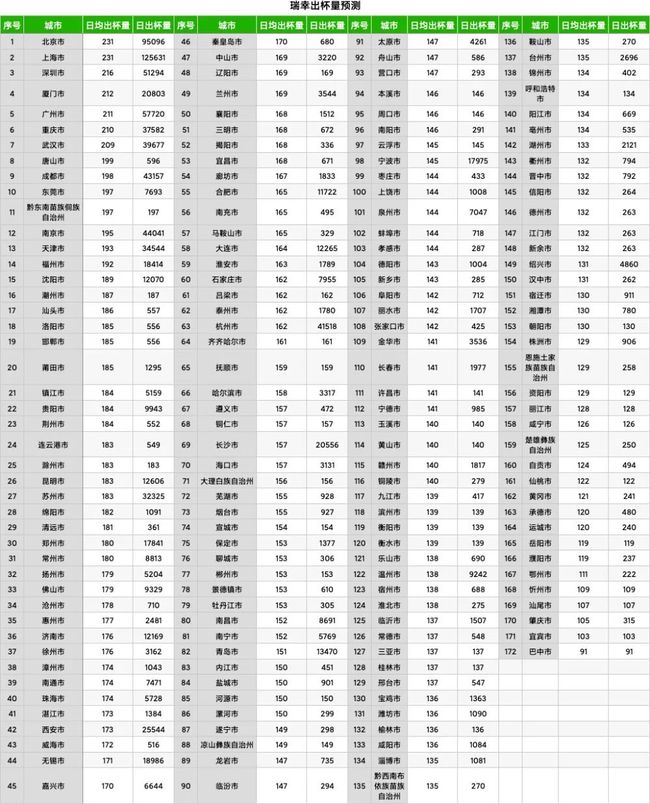

通过模型预测,瑞幸日均出杯量大概为170±20左右,全国每日出100万杯左右。主要的订单还是来自头部的40几个城市,这些城市占到了整体出杯量的80%以上,平均出杯量大概为184杯。

还记得之前的那份做空报告吧,其中 630 家门店被人肉数过人头杯量,用这 630 家门店的平均杯量和周边的画像进行建模,我们用这个模型对剩余的门店根据画像情况进行大致的杯量预测。

根据预测结果,瑞幸平均每家门店日出杯量大约 170±20 杯左右,月出杯量大概 3000~3400 万杯左右,按照调查的客单价 10 元 计算,全国月收入大概 3~3.4 亿左右。平均每家门店月入 4.5~5 万元,按照 10 元/㎡·天的租金来算,15 平米的店面,2 万的人工和 5 元/杯的成本计算,平均成本大概 4.7~5 万左右,从预测结果可见瑞幸基本可以达到收支平衡的水平,没有出现明显的亏损情况。

看来瑞幸门店迅速扩张背后并非盲目的疯狂,而更多的是有着理性的目标和节奏,这也符合瑞幸一直以来看重市场占有扩张而非优先盈利的目标预期。

由此,我们有理由好好清点下瑞幸的门店“宝藏”。

瑞幸扩张路径全景呈现

瑞幸扩张路径全景呈现

2年里,瑞幸在不大的国内咖啡圈里把一整套互联网玩法演绎到了极致。

虽说扛下血本获取到的用户很可能不再会对瑞幸的品牌价值买账,但瑞幸实打实的留下了4500多家精心打造的门店,也没人会否定瑞幸在数字化建设和运营上身体力行的卓越实践,全线上下单,以使用一手用户数据直接指导开店选址和运营决策的一整套管理流程。

我们不妨先从门店扩张的视角重新复盘瑞幸的发展过程,看看瑞幸为我们留下的这笔真正有价值的线下行业发展经验。

撇开用补贴吸引客流的伎俩,瑞幸的门店数量从0到1, 再到4500多家门店的拓展思路绝对算得上是一本线下商业发展的教科书。

为了一层层挖掘出其中包含的价值点,我们将瑞幸从2017年底的起点发展为4500+家门店成长之路进行一次全景展现。

(点击观看视频)

瑞幸咖啡2年多来全国门店扩张路径

星巴克20年全国门店扩张路径

瑞幸以北京、上海作为出发点,四个月后同时进入11座二线城市,又经历了四、五个月的集中发展,直至2018年10月份开始爆发式增长,这时候这些区域性的锚点城市开始发挥更大作用,门店拓展方向转变为以它们为中心辐射周边的近30座城市。

直到2019年5月上市之前,基本完成了瑞幸最核心的一二线城市的集中布局,再往后,向低线城市发展和已有城市加密覆盖区域,变成顺势而为的发展方向。

相比之下,星巴克的二十年发展路径与其极为类似,除了更早地进入长三角低线城市之外(华东区2017年之前由统一公司代理),区域锚点城市的选取和布局密度的考量上显然都给予了瑞幸非常好的参照。

作为瑞幸最大的竞争对手,星巴克从1999年进入中国,直到2019年底,门店数量终于突破4400家。

一个花了 20年,而另一个却只用了2年多,瑞幸“快”的秘籍浮出水面。

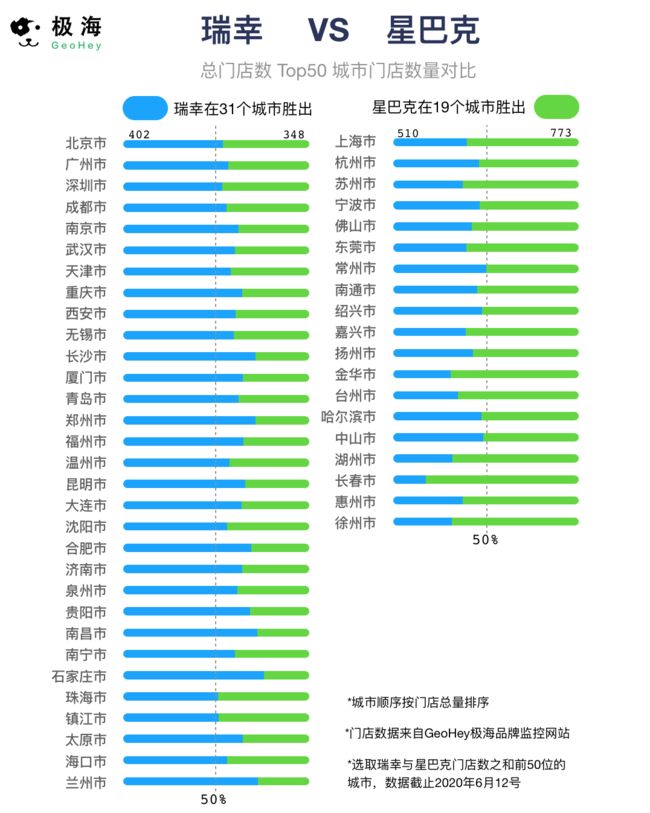

到目前为止,瑞幸和星巴克在门店数量上相差不大,但是在重点开发的城市上有所差异,我们选取了两个品牌发展得最多的50个城市对比发现,瑞幸已经覆盖到全国184个地级市,星巴克也覆盖到181个地级市。

对具体的城市比较,可以发现一、二线城市同为两家品牌重点关注,在长三角地区,由于是最早发展的区域,星巴克进行了多轮的重点布局,仅仅上海就有773家门店,杭州和苏州也都有200家以上的门店,而瑞幸则把注意力放在了对几乎所有二线城市的扩张,整体的布局模式偏向均衡。像石家庄、太原、兰州这类规模偏小的省会城市,瑞幸的门店都远多于星巴克,定价上的差异导致的用户群体的区分是造成这种区别的一个重要原因。

而要在短短2年间覆盖到几乎是全国一半的地市,远远没有我们事后看起来的这般容易,早前市面上都在称赞的瑞幸令人信服的团队执行力,大多也要归因于这些实体门店的不断落地。

之所以能在竞争激烈的线下店争夺中不断获胜,是因为瑞幸对于城市布局有一套非常清晰的思路,这一点我们从它的门店发展速度和城市的拓展速度上可以清楚的看见,瑞幸经历了大致 4 个主要发展阶段:

第一阶段,以北京和上海两座头部城市作为起点,小规模试点了大概3个月。

第二阶段,经过上一阶段的试点,成功验证了扩张计划的可行性,迅速以同样的模式推广到头部的10多座二线城市,西南的成都、重庆,珠三角的广州、深圳,以及中部的武汉、南京作为区域中心位被率先确定下来,像灯塔一样点亮一片周围城市。

第三阶段,以各个区域中心城市为基础,逐步拓展到重点40座城市,之后在相对较长的一段时间把视野聚焦在这个范围,直到成功上市。

第四阶段,上市之后有了充裕的资金,终于像星巴克一样将火力慢慢延伸到100多座三四线城市。

对于进入城市先后顺序的选择,星巴克的过往经验显然是瑞幸参考过的重要指标。如果把星巴克20年的布局路径浓缩成瑞幸的2年,会发现两者的发展路径惊人的相似,在前面的发展路径对比视频中也能清楚地看到。

暗下决心的瑞幸不仅把洋老师的教学模板拿来复制了一遍,还踩着资本这趟顺风车轻松越过了好几道难关,除了不时出现的一些质疑声音,几乎没遭受任何实质性的挑战。

瑞幸保有门店反映商圈质量

另一方面,当大家把目光聚焦于瑞幸快速占领市场的选址秘籍时,我们却更在意它的选址其实是对全国大多数城市区域进行肉身实测的价值,它似乎是全国商圈市场优劣标准的一把量尺。

为此,我们将全国多城市的瑞幸各门店的销量预测结果放到地图上后,会明显的看出每个城市门店的销量都有好坏之分,而这些销量好的门店恰恰就是人潮涌动的商业街、CBD,而那些销量预测差的地方不仅仅是偏远郊区,甚至也有核心CBD。

从这个结果我们可以看到,瑞幸开店不仅仅可以把每个城市的热门地段好位置试出来,同时还能对消费人群进行定位!

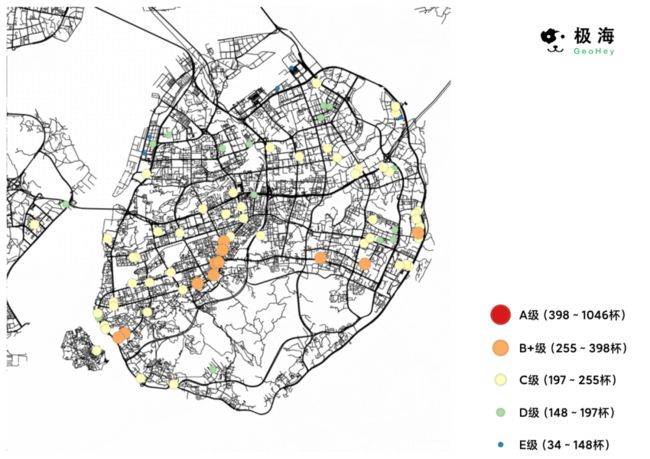

杭州市西湖东侧延安路一线出杯量高,在全国来看属于A级和B+商圈,而其他区域销量平平,大规模停业。

从5月分开始闭店停业潮里,瑞幸基本把日均销量在150杯的门店进行关闭,杭州关闭暂停最多,停业270家,从图中我们也能清晰的看到,杭州销量好的地方特别集中,范围特别小,其他地方预测销量平平,关停处于情理之中。

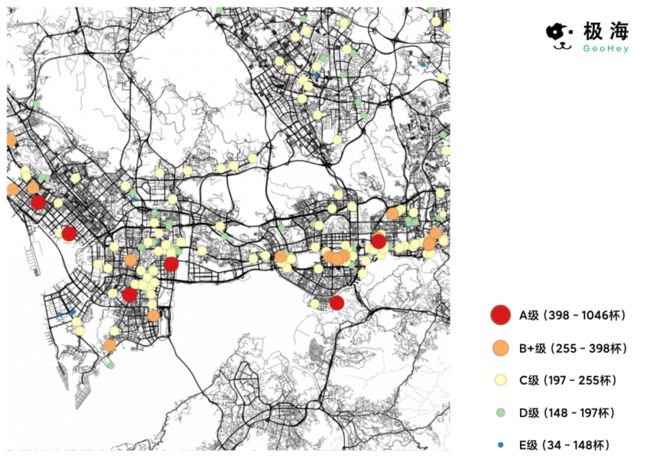

北京市主要A级位置都集中传统商圈:西单、东直门、崇文门、望京、牡丹园、朝阳门、劲松附近。中关村一带基本都是B+级好位置,而国贸一带大量出现C级位置和B级位置。

再看北京国贸附近,居然是北京瑞幸销量比较差的地方,看来CBD的老板金领们不喝这么廉价的咖啡。

上海市A级好位置相对匮乏,B级和B+级好位置主要集中在静安寺、南京东路、中山公园一带,而陆家嘴附近出现不少C级和D级位置。

广州市林和西、少年宫、市二宫、大学城等都是A级好位置,B+好位置主要在正佳、万菱汇、体育中心、海珠广场一带。其他多数都是B级位置,而妇幼中心附近则是C级位置,可能低于全国平均水平。

厦门市中山路附近、火车站附近销量较高,属于B+级商圈,其他大部分区域销量处于平均水平,属于B级好位置。

深圳市门店数量密集,存在多个A级核心商圈,分别位于时代城、宝华地铁站、南油地铁站、深圳湾科技生态园、金融科技创新中心、华强北附近。会展中心附近是一个B+级别商圈。

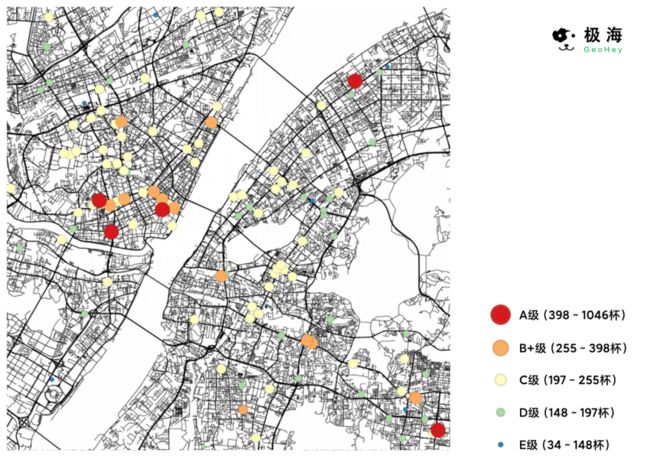

武汉市主要的A级商圈还是在中山公园、江汉路一带,围绕这一片区向外分别是B+级和C级好位置,而长江东岸的多数区域都是B级位置,靠近光谷位置有A级位置,但是辐射能力弱,周边C级位置居多。

每个城市的好地段在瑞幸肉身实测中探明了道路,这对后来者或者其他饮品从业者,甚至更广泛的零售从业者都是非常好的参考。

无论瑞幸最终的结局如何,庞大门店规模所占据的每个位置都值得细品,试问国内能有几个品牌门店能遍及大陆,数量达4000之巨呢?

高效拓店意图以小撬大

高效拓店意图以小撬大

瑞幸今天的故事恰恰是另一个精彩故事的开场。

此时此刻,大多数吃瓜群众说到瑞幸会粗暴的用两个字来表达:骗子;谨慎的人士会谦虚的评价一句:看不懂。

科学史上最激动人心的话不是什么“尤里卡”(Eureka)—— 也就是“我发现了”,而是“这有点怪啊”(That's funny)

——万维刚

瑞幸单店不挣钱,但是却在两年的时间,持续加速开店,越开越赔,越赔越开,这是不是有点怪啊?

但瑞幸的创始团队、运营团队,围绕在瑞幸周围的一大堆投资团队,以及一直到华尔街的一干远方利益相关者,大部分都是精明的人,精明的人可能道德有瑕疵,但中短期内从不和钱过不去,精明的人也不会允许利益只流入几个人的腰包。

我们应该坦诚,所有的投融资行为都是在借助杠杆。对于零售连锁这一领域,单店盈利,用盈下的利润再发展第二家店,第三家店……坚持这种发展模式的创业者,睡得安稳,值得赞赏,但当今的时代大多数成规模的商业模式都等不及,也等不起这样的“良性发展”,所以就要用资本换得时间,所以就得有以小撬大。

杠杆好用,也必须得用!在瑞幸的这个“大怪”里,有两层杠杆是明显的:

-

故事杠杆。用一个挑战星巴克的故事,一个中国咖啡消费可以被培育而成十倍百倍增长的故事,来撬动巨额资本。资本用在哪儿?就是快速开店,快速覆盖,尽可能高效的渗透写字楼一族的白领人群。用销售出一杯的咖啡收入,杠杆撬回三杯咖啡的融资。这层杠杆是用来收割资本市场的投资人;

-

加盟杠杆。品牌足够大了,单店的销售额也稳定保证了,就可以收割加盟商的银子了。加盟商要交保证金、要采买指定的设备和原材料,要参加培训,这些收益就可以把前期海量补贴的投入慢慢收回,这个故事也就圆了。

这样的两层杠杆设计也不是什么秘密,投资人心知肚明的认可,苏宁、国美当年也都是这样操作的,这里没有什么是忌讳的。但杠杆之所以称之为杠杆,一是得有长臂,二是得有支点,这套玩法的支点就是能覆盖了目标人群的影响力,说白了,就是店面的覆盖度——你得疯狂的开店,看谁比谁更疯狂。

所以,瑞幸的开店节奏如此恐怖,是完全可以解释的,是被设计好的正向发展路线图。现在唯一留下的悬念,退市的瑞幸还在,甚至更疯狂的开店,是在给谁留下一个新杠杆的坚实的支点吗?

既然这个模式是普适的,那瑞幸的故事必然还会以这样、那样的版本延续。在支点,杠杆,资本,加盟,利润一众概念中,支点是核心,而瑞幸恰恰把这个支点点亮了。

瑞幸会为我们留下一个精彩的亮点,一个走遍全国的亮点过程地图:瑞幸是怎么跑着步将全国点亮的。这条路线图,即便后来者不是同业者,但写字楼的白领人群,谁又不愿意将其发展为自己的客户而尽早触达呢?

门店拓展的路线不止一条,瑞幸贡献了一份样本,而市场上这么多的创业者,还在不停的贡献着贝叶斯的后验概率呢。就奶茶一项,喜茶,奈雪,coco,蜜雪冰城……都值得去洞察!

统筹|臧政齐 视觉|王晶雪

统筹|臧政齐 视觉|王晶雪

中国餐饮创新大会·2020城市精英峰会重磅启动! 2020年8月至2021年1月,内参将在上海、广州、杭州、重庆、成都、深圳、长沙、武汉、沈阳、南京等城市落地10场城市精英峰会。 50+ 产业、学界、研究领域大咖、行业黑马、跨界高手荟聚, 1000+ 位餐饮老板云集! 欢迎扫码下方二维码,垂询商务合作:

往期精选

《消费疲软、资金链断裂……小店哀鸿遍野,头部杀入“千店时代”》

《 内参楼下美食街,疫情倒闭重灾区,为啥只有这家店坚挺? 》 《疫情二次暴击下的北京餐饮:“今年只要不关门就是胜利”》《上游供应链危情时刻:“餐饮业不恢复,怎么做都是亏!”》

《“辛苦不怕,就怕疫情反复”:老板亲自炒菜,怀孕老板娘顶一个半服务员……》

《“听到新发地浑身哆嗦!” 疫情反弹,北京餐饮遭遇突然一击》

商务合作:

栗军 13718277715(同微信)

真真 18037518262(同微信)

转载联系:首席小秘书neicanmishu(微信号)