以太坊 2.0 中的验证者经济模型,Part-2

-致意 ConsenSys 的 Nate Chastain 和 Mara Schmiedt-

Tl:dr:目前,很多人都在讨论密码学货币投资者不断变化的角色以及资产持有者如何通过加大参与力度来进一步增强分布式网络。在现在的以太坊上,数字货币持有者有很多直接或间接将他们的资产投入网络建设工作的机会。本文将探讨一个专注验证以太坊网络的代理验证者,在当前的 Eth 2.0 规范以及 5 周期时间窗口上的其他各种假设下的理论盈利能力。我将就 ETH 2.0的代理验证者数量启动阈值设置(需要质押 524,288 个以太)以及 Eth 2.0 最初的经济理论是否能够给大规模验证者及小规模验证者提供适当的激励这两个问题给出我的见解。

几周前我写过一篇关于小规模验证者视角下的ETH 2.0 经济模型的文章,其中小规模验证者是指通过质押 32 个 ether,在本地机器或者云服务器上运行验证者客户端的验证者。我当时承诺说第二部分将探索大体量验证者的经济模型。如果您对区块链或者POS协议还不太熟悉,我建议您先阅读我的第一篇文章,作为后续内容的基础。

总结一下,(在上一篇文章中)我整理了一些信标链的基础知识、交代了一些关于经济风险心理学以及必要收益率的知识,最后提供了网络验证者的风险分析以及较为精简的替代选择分析。该文还提供了验证者净投资收益率的敏感度分析,并将结果与无风险收益率进行比较。我得出的结论是:现有 ETH 2.0 规范的激励可能难以吸引小规模验证者(单纯的从净收益的角度看),至少不能满足以太坊基金会希望验证者尽可能分散的长远目标,除非有人即使倒贴以太也希望网络成功(这种验证者肯定也会存在)。总而言之,网络的 “利率” 就是利率,我做这项工作的目的不是为了影响它——我只是想说出我对这种设置的看法。

最近,我参加了一场在伦敦召开的会议,会议上一家质押公司就他们的服务以及质押的潜在市场作了报告。令我震惊的是,会议上被问的最多的一个问题就是 “那么你们是怎么赚钱的?” 因此,我稍微调整了一下验证者系列第二部分的重点,我们通过为一家虚拟的 “质押即服务” 公司——该公司基于当前 ETH 2.0 规范进行验证——提供不同操作场景,将验证者系列第二部分的重点落在该问题上。

代理验证服务有许多不同的商业模式,然而我发现有些驱动因素较之其他因素,对利润率和现金流影响更大。该模型是一个 5 阶段月度分析模型,其包含很多可调节的动态因素。我会重点关注我在分析利润率时发现的两个影响最大的操作因素的敏感度,它们分别是:

- 每个节点上的验证者客户端数量——这在本质上可以归结为每个节点所承担的经济风险。你打算在每个节点上运行多少个验证者客户端?这个决策基于技术限制以及/或者风险偏好程度。例如,Prysmatic Labs 的 Prysm 客户端在用户需要时允许一个节点管理多个验证者客户端(数量上限未知)。

- 以太清算时间表——这在本质上可以归结为质押者卖币付账单的数量和频率。可以是每个月清算一部分也可以是从不清算,这完全取决于公司的现金状况和风险承担能力。

我之所以重点关注这两个因素,是因为它们可以被控制(在某种程度上),同时它们是独立于网络动态的操作策略,的确很多决策会受到网络动态的影响(尤其是以太价格的影响),但我希望重点关注验证者的工作原理而不是价格假设。

跟之前一样,希望我们可以理智地讨论,并从中找到大家都能接受的新答案,欢迎大家寻找我整理的内容的漏洞,并挑战我的分析。

代理者(Delegate Work Entities)

几个月前,我偶然发现了一篇 Ben Sparango 写的文章,叫做《代理验证者:为投资者和活跃用户搭建桥梁》,写得特别棒!该文章发布时(2018 年末),增强网络可行性及起步稳定性的新型商业模式还没有显山露水,只有一小部分人理解并开始讨论这个主题(虽然时至今日也仍是如此)。密码学货币领域大多数散户都致力于长期持币(比增加价格下行压力要好),而那些地下党们则开始寻找新的手段以增强网络效应、为逐渐扩大的生态系统增加价值。

“目前,在分布式网络及应用中,投机性投资和用户行为之间存在巨大的鸿沟。代理者通过代理代币资产的运作来协调所有相关方的激励,从而暂时弥补这一差距直至分布式网络增强用户体验。简单来说,代理工作让我们可以民主地启动分布式网络,直至社区内大部分角色能够承担起它们的任务。”—— Ben Sparango

2018 年 6 月,在 Token Foundry,我们提出了代币铸造( Token Foundry) 标准——一个销售消费者代币并且以特定方式启动分布式网络的框架,方法是将销售的代币定向到网络中的实际用户。这是我们作为混合代理者的一次尝试,希望可以帮助促进代币化生态系统的完善和分布式项目的发展。下面我将重点介绍该标准的核心内容。

- 代币购买者必须通过一个评估测试

- 代币必须合理定价

- 代币在有 “网络证明” 前不能出售

- 代币必须满足 “主网启动前状态为锁定” 的条件

- 代币最初只能 “使用”

- 代币在最初的购买者 “证明已使用” 前不能再次被销售

主动参与网络

过去的一年中,我们看到了很多不同的类型和风格的代理者,理解代理者动机的最佳角度是 “主动参与网络”。

所谓 “积极的网络参与” 即是资产持有者可以通过使用资源或者质押资产来验证特定网络,这种模式能提高资产持有者的超额利润率,因此大受欢迎。这一战略的宏观预设是认定我们正在步入区块链的下一阶段——受不同 PoS 共识机制驱动发展的阶段,在该阶段,资产所有者受激励参与验证工作并加入到网络中。然而,大多数资产所有者都不具备从事这些工作所必需的资源/时间/风险承担能力。

参与的网络可以是 layer 1 网络,也可以是构建在这些网络基础上的协议。它们都有各自的共识机制和基础设施(验证者 和/或 区块生成者),通过产生区块以及/或者质押或资源共享达成共识,最终生成价值。

资产持有者希望利用已有数字资产去赚取更多数字资产,提供质押服务公司因此蓬勃发展。例如,最近,Staked 在 Pantera Capital 的种子轮中融得了 450 万美元,得到了 Coinbase Ventures, Digital Currency Group, Winklevoss Capital, Global Brain, Fabric Ventures, Applied Crypto Ventures 以及 Blocktree Capital的投资。

如果你有兴趣阅读更多网络参与研究进展方面的内容,可以参考下面这些文章。

- 投资人的角色变化

- 挖矿 2.0 入门(编者注:中译本见文末超链接《Crypto Investing 的未来》)

- Notation + 区块链挖矿 2.0(编者注:中译本见文末超链接《区块链挖矿 2.0》)

- 广义挖矿定义

- Messari——广义挖矿

验证节点假设

网络情形假设 & 平均值

在开始前,我们先列举一下模型预测期的网络情形假设,因为网络决定了可以争取的收益空间。为了保证我们的分析具备一定的宏观性,下面的图展示了年度平均值以及五个周期的平均值。主要的驱动因素包括:

- 全网质押量——预测期从创世块开始,即从 524,288 ETH 开始,至 302 万 ETH结束,5 个周期平均值为 143 万 ETH。也就是说我假设了 2.50% 的每月复合增长率。

- 以太价格价格——预测期开始时为 148 美元,随后逐渐升至 854 美元,5 个周期的平均值为 404 美元。同样假设了 2.5% 的每月复合增长率。

- 平均网络费/日(Eth)——预测期开始时为 600 Eth,随后逐渐升至 1,727 ETh,5 个周期的平均值 1,067 Eth。每月复合增长率为 1.5%。

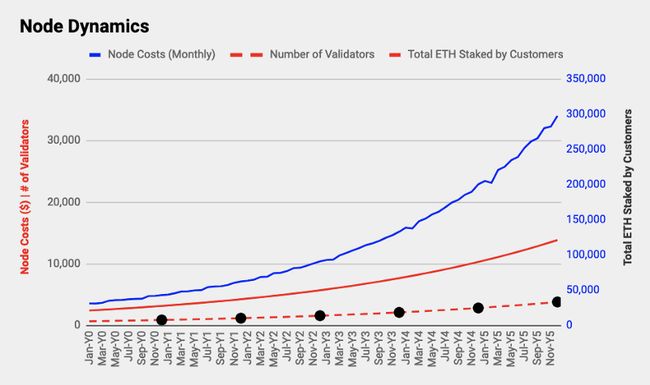

这些参数会对我们的模型产生非常明显的影响,因此我选择了较为保守的参数。此外,下面有一个网络动态图表,它提供了更容易理解的预测期网络可视化图。总的来说,我觉得自己对于该模型的假设是十分现实的(也请让我知道你们对此的意见)。

节点假设 & 平均值

接着,我们看一下预测期的节点动态吧。我觉得在这里最重要的驱动因素是全网质押率。我想这样构建这个模型:在预测期内,我们预测的这个虚拟实体的市场份额不超过 4%。这意味着剩下的 96% 的质押份额都是由其它小型验证者以及大型验证者持有。这个虚拟实体我们称作 “Beacon”,它由一种内部多元化授权机制,可以保证它不能在其选择验证的网络中持有超过 4% 的权益。

- 占全网质押量的比重——整个预测期内,该实体质押量占全网质押量的比重始终保持在 4%。

- 客户质押量——预测期开始的时候客户质押量约是 2.1 万 Eth,预测期结束时客户质押的以太大约是 12.1 万,5 阶段平均值为 5.7 万 Eth。

我希望,与现有的挖矿技术相比,质押可以增强系统的去中心化程度(参见下图)。为了进一步深入了解以太坊挖矿动态,可以看一下最近由 Alethio 团队发布的《挖矿行业中心化吗?》。但是,通过我们总结分析的结果,你可以发现,规模经济仍是主流。无论什么理念的链,无论什么样的社会运动,结果都是大规模质押以赚取租金。

然而,随着质押生态系统不断发展,质押会变得比挖矿更加容易,质押公司将通过多链及多协议验证分散风险。此外,我也相信,还有其他获利机会的存在,那些自觉已经在验证中投入了足量资金人也会利用类似 Uniswap, Compound Finance, 以及 Dharma 这样的协议来赚钱。随着不同区块链的完善并找到合适的用例,在质押领域,链多元化将成为一种资产配置策略,因此,我相信 stakers 的中心化程度将比挖矿的中心化程度小(特别是从长远的角度看)。但是,我在这里要引用 Jonny Rhea 的一句话(Jonny Rhea 在 PegaSys 的 Eth2.0 开发团队中负责开发 Artemis 客户端):

“你认为 PoS 不会中心化、因为质押公司会多元化的观点是错的,我喜欢用物理学的角度思考这个问题。如果中心化是蛮力,那么大中心就是位移。任意数量的中心化力量都将导致同样的结果。唯一的区别就是就是它所需要消耗的时间不同。我也很想相信我们可以做得更好”。

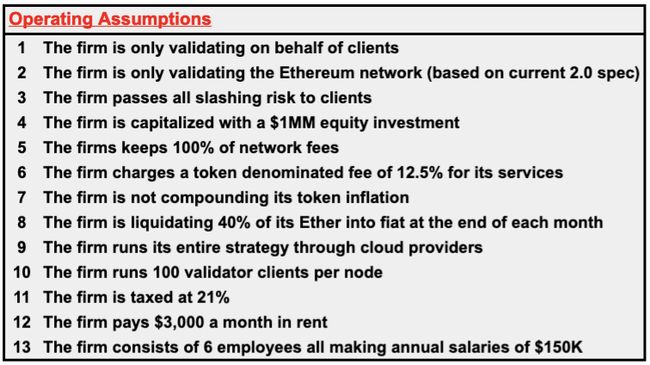

运营假设

模型中的代理工作者有一些可以利用的商业模式。决定商业模式的最大影响因素是你是否是资产持有者或者资产借款人(混合身份也是可以的)。一旦你做出了第一个决定,将会有一系列小的定量、定性的驱动因素影响你的利润。

然而,探索每种方法的细微差别超出了本文的讨论范围,希望社区在未来的几周/几个月可以基于本文/本模型进行更深入的讨论研究。下面将列出影响该模型输出的主要定性及定量操作假设。

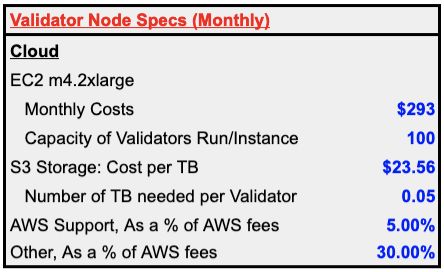

节点成本假设

该模型提供了云服务器及硬件情形以帮助确定成本结构。在分析中我选择了称为 “高级” 服务器的选项,在追求利润方面再次选择了保守方案。我假设公司在每个节点(3,200 Eth)上运行了 100 个验证者客户端。如果能从质押或者挖矿行业具有一定经验的人员那里获得反馈,那就更好了。

FYE利润率分析——100 个验证者客户端 / 节点 & 每月清算 40% 的以太

在这部分,我们将关注基于上述假设建立的模型的财务业绩。重点关注企业的财务指标是十分重要的,因为它代表了服务供应商的收入减去给代币持有者提供的价值之后得到的价值留存。如下表所示,收取12.5% 交易费并且作为代表质押了以太坊网络 4.00% 的权益,该操作模式在预测期产生了相当不错的结果,收入的 5 阶段年复合增长率接近 60%,而总资产年复合增长率达到了 67%。

收入:预测期开始时的收入为 160 万美元 左右,随后稳定增长至 1780 万美元,5 阶段年复合增长率为 60.60%。

税息折旧及摊销前利润(EBITDA):预测期开始时的税息折旧及摊销前利润(EBITDA)为负 32.5 万左右,随后稳定增长至 580 万美元,5阶段年复合增长率为 77.75%。税息折旧及摊销前利润(EBITDA)在第二年 4 月前(16 个月内)都是负数。

自由现金流:预测期开始时的自由现金流大概为负 32.5 万,随后稳定增长至 460 万美元,5 阶段年复合增长率为 69%。与税息折旧及摊销前利润(EBITDA)类似,自由现金流在第二年 4 月前(16 个月内)都是负数。

现金:在预测期开始时,公司以 100 万现金作为资本。在第三年阶,现金量段跌至谷底 68 万美元,第六年又回升至 92 万美元(校对注:此段原文疑有误,故根据下表改正),这是因为更多的以太被质押在系统中,而该公司扩大了规模。该分析中持续的现金结余表明,只需卖出 40% 的质押所得,便可弭平开支(这部分我空了出来,您可以自己寻找盈亏平衡点)。

总资产:预测期开始时总资产是 79.1 万美元,随后稳定增长至 1000 万美元,5 阶段复合增长率为 67%。

敏感度分析

这部分我们将对两个关键驱动因素进行敏感处理,并且研究可能出现的结果。我们将在这两个关键驱动因素变化时,关注税息折旧及摊销前利润( EBITDA),自由现金流以及总资产。下面是对主要变量的概述。

-

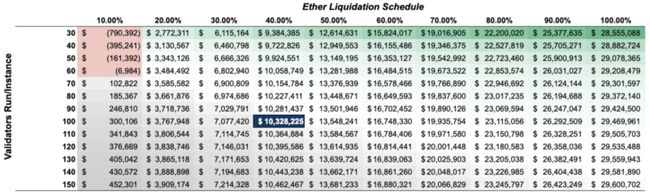

每个节点上的验证者客户端数量——实际上,这可以被归结为每个节点的经济风险,你打算在每个节点上运行多少个验证者客户端?取决于你的技术 以及/或者 风险容忍程度。

-

以太清算计划——也就是验证者多久卖一次币,一次卖多少。

Y5 税息折旧及摊销前利润(EBITDA)敏感度分析

Y5 自由现金流敏感度分析

Y5 总资产敏感度分析

总结

在文章结束前,我们一起看看 Genesis 规范中的客户收益率。如你所见,Genesis 规范中小规模验证者的收益率比本系列第一部分的结果好得多。然而,这并不意味着普通的 ETH 持有者会自己去质押、验证。启动 Genesis 需要 16,384 个验证者(genesis/32),这是现在以太坊节点总数 7,580 的两倍多。在我看来,即使有了令人难以置信的用户体验,依赖小规模验证者还是难以满足这一需求。

细数我们的结论

- 大规模验证者可以创造出与小规模验证者相比具有更大利润的规模经济,尤其是因为全网质押量会随时间不断增加。

- 在保守的网络动态假设下,占有 4.00% 的市场份额将有较强的盈利能力。

- 最开始投资 100 万美元将会有 67.14% 的 5 阶段复合增长率,最后现金头寸为 920 万美元,以太头寸为 110 万美元(总资产为 1033 万美元)。

- 税息折旧及摊销前利润(EBITDA)以及自由现金流(FCF)只有在操作的前十六个月为负值,预测期结束时分别为 588 万美元以及 460 万美元。

- 理论上,Eth 2.0 早期的小规模验证者回报率足以吸引参与者了。

本文介绍的模型证明了当前规范提供了可靠的激励机制来激励社区中那些有知识和资源的实体成为代理者。通过这个过程,我发现尽管 Eth 2.0 的利润率很“低”,但是验证网络仍然是有利可图的。

然而,考虑到我上一篇文章讨论过的无利可图的情况——小规模验证者共抵押了1000 万美元,随着时间的推移它确实存在中心化的风险。我个人认为,为了达到 Genesis Eth 524,288 的阈值,我们将需要大规模验证者作为代理者。然而,需要被质押的以太的当前市场价值为 7235 万美元,是当前锁定在抵押债仓的总金额的 25%。这让我愿意相信,当 Eth 2.0 成为现实的时候,用户体验、交互和参与度都会变得更加成熟。

我希望你在阅读完这篇文章后能够对 Eth 2.0 有更深入的理解——希望你能够了解为了使 Eth 2.0 成为现实,代理者有多重要,也希望你能知道网络验证者是如何工作的。

Eth 2.0 的经济学是我们在 ConsenSys 非常该兴趣的一个主题,我们将继续我们的工作,通过不同渠道为它的实现增添价值。如果你对我们上述工作有不同的意见,请告诉我们,我们可以就该问题进行讨论。

特别感谢 Tanner Hoban, Jon Stevens, Raul Jordan, Jonny Rhea, Alpine 团队 以及 Alethio团队为这篇文章提出的建议和反馈。感谢 Ross Canavan 和 Andrew Meller,他们为模型中的数学计算提供了很多帮助,虽然他们的工作没有发表出来。

免责声明

本文章的任何内容都不是投资建议。

原文链接: https://tokeneconomy.co/validator-economics-of-ethereum-2-0-part-2-the-ether-vacuum-418f1b32c99e

作者: Collin J. Myers