文/文郎画竹

今天我研究第一条到第六条:

第一部分:

第一条:保险合同的构成

合同构成部分:

保险单:保险单就是你和代理人规划出来的具体计划:交多少钱、保障多少保额、交多少年,以及投保人、被保人、受益人的基本信息、财务信息、健康信息等基本资料。

条款:就是我们这几天在讲的这部分。

投保单:就是你确认投保时,签署的投保确认书。

批注:比如换了手机号,批注就是向保险公司提交申请修改手机号码,公司就会给一个纸质或电子的变更信息批注。

第二条:投保范围

每个产品都有它的投保范围,这款投保年龄就是被保险人出生满30天至55周岁。

保险公司多数产品是覆盖大人小孩的年龄段的,也就是大人小孩都能投保。所以很多人会问有没有小孩的保险,就是对这个投保范围不了解了,实际上大人小孩是同一个保险,只是年龄的不同会导致保费不一样而已。

第三条:保险合同的成立与生效

成立:投保人首先通过填写(可书面填写也可电子录入)保险单上的资料、签属投保单,代理人将资料递交给保险公司,就等于向保险公司递交了保险申请,保险公司通过资料审核,同意承保,本合同就成立啦。

生效:生效日会在保险单上列名,一般来说缴费后的次日零时,保险合同就生效了。

第四条:保险期间

保险期间会在保险单上载明。

生效日到约定的合同终止的时间就是保险期间。

这个保险期间一定要注意,自己买的保险具体保障到哪一天得清楚。

例子:我有个客户一直以为自己孩子有保险,他也的确给女儿买了保险。后来女儿查出癌症,想着申请理赔,才发现保险合同早在两年前就终止了。所买的保险是份保障到孩子25岁的定期保险,可当时孩子27岁了。因此就不能得到理赔。

所以对自己购买的保险不了解,还一再拒绝保险,就是给自己制造风险。

第二部分:

第五条:基本保险金额和保险金额

基本保险金额:就是在投保时载入保险单上约定的保额。

保险金额:发生风险事故赔付的额度。不同情况赔付的额度不一样的。

对于这份保险来说赔付的额度与基本保险金额不一样的情况只有一种,就是4岁以下的小孩发生重疾,可以从条款中看到,1到4岁之间是按比例赔付的,不是全额赔付。

有人会问为什么会这么规定,这是因为这个年龄的小孩的健康不稳定,抵抗力又弱,甚至有先天性疾病的可能,对于这么小的小孩来说是不能使用很多严格的体检手段的,而且也没有病史可参考,所以没有办法判断小孩是否为标准体,这样就没有有效的风险控制手段,那么保险公司的风险就会很大,为了降低风险,只好控制保额了。

接下来我们说说整份保险合同最最重要的部分了。

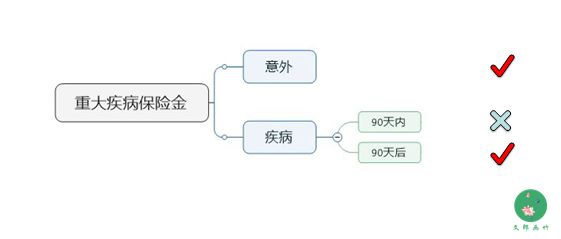

第六条:保险责任

这一款的责任有两部分:

一、重大疾病保险金:

第一段:90天后、因非意外伤害事故、患上三十一条的定义的重大疾病、按本合同的保险金额,给付重大疾病保险金、合同终止。

第二段:90天内,因非意外伤害事故、患上三十一条的定义的重大疾病、不承担保险责任,无息返还本合同所交的保险肥,合同终止。

第三段:因意外伤害事故导致的重大疾病,按本合同的保险金额,给付重大疾病保险金,合同终止。

这三段可以用下面两张图来理解:

所以重大疾病保险金这一节,主要区分的就是90天之内和90天之后,而这里只有一种情况不赔,那就是带病投保不赔,90天之内生病保险公司默认为带病投保,而90天就牵涉到保险的一个名词——观察期

观察期:一般在在重大疾病保险、医疗险和寿险中出现,防止的就是有些人带病投保,这也是保险公司规避风险的手段,每个保险公司都有的。观察期在不同的产品有不同的天数,医疗险一般30天,重大疾病保险一般最短90天。

二、身故保险金:

这一款保险就是我之前文章里说过的,带有身故责任的重大疾病保险。

第一段到第四段:简单粗暴的理解就是18岁前,身故保险金就是给付你这些年所交的保费。但是由于是法律性的条文嘛,需要考虑到很多情况,所以必须那么纠结的绕来绕去。

标准体年交保费:对于标准体合同里有注解的。标准体就是保险公司不用加费或者限制条件就同意承保的被保险人,这样对应的保费就是标准体年交保费。但是有些人可能会因为身体的某些原因,导致加费投保,所以那就不是标准体,对应的就不是标准体的年交保费了。

第五段:18岁之前后身故赔保额。

为什么18岁之前赔的不是保额,而是保费呢?

原因是之前保监会规定未成年人的身故保险金额不能超过10万,保险条款为了避开这个规定,让未成年人也能投保这份保险,所以有了这样的设定。

最新的规定在2016年才改的,10岁以下的未成年人不能超过20万,10对到18岁之间的不能超过50万。

这是为了防止道德风险。因为未成年人没有自我防卫的能力,为了防止有人因为巨额保险赔偿的关系对未成年人的人生安全做出不利的事情,所以对未成年人的保额做了限定。

总结一下这款产品的责任吧:

1、重大疾病责任:观察期后,初次患病赔付保额。观察期内,意外导致的重大疾病,赔付保额。

2、身故责任:18岁之前赔保费,18岁之后赔保额。

今天我们讲到这里,明天我们再讲责任免除。

关联阅读:

我来带着你看那复杂的保险条款吧,超详细干货(一) -

我来带着你看那复杂的保险条款吧,超详细干货(二) -

我来带着你看那复杂的保险条款吧,超详细干货(三) -

我来带着你看那复杂的保险条款吧,超详细干货(四) -

我来带着你看那复杂的保险条款吧,超详细干货(五) -

我来带着你看那复杂的保险条款吧,超详细干货(六) -

对得起良心的保险代理人——文郎画竹