D、I、S、C四个好盆友聚到一起,聊赚钱的事儿。

D说,定个小目标,今年要赚100万元,立刻、马上开始理财行动。

I跳起来说,目前固定理财收益区间一般2%-5%;信托预期收益区间4-6%;P2P预期收益区间6%-12%……本金不够,抢银行尼玛?

S幽幽地说,固定理财的投资本金需1000-2000万元,一年预期收益才达100万元,在股市中,一只股票理论上一天可从跌停到涨停,赚20%,则只需500万本金。但那种概率无异于走在路上被鸟屎砸到。

D说,我抵押房屋借款500万,以小搏大,试一下。

C清清嗓子,清晰而平稳的说,一年理财要赚100万元,关键是两个因素:本金金额和风险系数。

除了银行存款、国债和固定非浮动理财,理论上其他理财的实际收益区间都是“0到A”。其中,“A”指的是合同约定利息或预期收益。

D大喊一声说,What?意思是,我本金有可能变成“0 ”吗?

C推了一下眼镜,慢条斯理地说,

可能是“0”,比如,以前**公司投资了一笔信托计划,是佳兆业集团的一个地产项目,无法兑付。拖了几个月,后来据说**公司兜底了。

D说,那我定一年盈利8%的目标,可以达到吗?

接下来,想知道故事如何发展吗?

在本金一定的基础上,如何实现理财收益最大化?

P2P、信托、指数基金,这些理财方式到底能不能投,如何投?

听听DISC理财师的建议吧。

1、DISC之初探

首先来介绍DISC大家族。

D是指挥者(Dominance);

I是影响者(Influence);

S是支持者(Steadiness);

C是思考者(Compliance)。

DISC是一种“人类行为语言”理论,上世纪二十年代美国心理学家威廉·莫尔顿·马斯顿博士(Dr. William Moulton Marston),基于个人激励的理论创建了DISC的行为因素分析方法,并在《常人的情绪》中加以构建。

李海峰老师将DISC理论进行实践运用并以发扬优化,创办了《DISCover自我探索》双证班课程,指导通过识别对方行为风格,知道对方想要什么,需求什么,用对方能接受的行为风格,影响对方。从而达到工作、家庭的平衡。

有人问,为什么会将DISC和理财结合起来?

话说,每类性格的人对于理财方式的决策,以及实现的方法和途径的选择,都有其优势和劣势:

D友目标感方向感强,但可能会过于激进。

I友收集信息能力强,但可能会依赖朋友,甚至容易被自己的眼睛蒙蔽。

S友能坚持投资理念,但可能会犹豫不决错过最佳时机。

C友善于分析,关注风险,但可能会保守。

如何发挥D、I、S、C各自优点,扬长避短,打配合,做组合,最终实现预期的财务目标,是好朋友们的共同追求。

2、D友的特质:定一个理财的小目标

为什么D友特质订立目标呢?想象一个四人讨论的场景,I可以任性的说,我想怎样花就怎样花,S会多虑周边人的想法,C思考多行动慢……所以,在设定理财目标上,要调用D特质,直指方向目标。

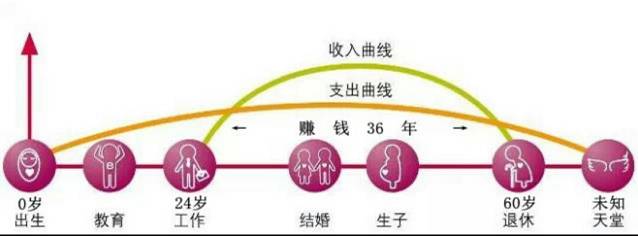

为什么要订立理财目标?这要从收入、支出两条曲线说起,一个人一生不同时间节点的收入和支出费用是不匹配的,也即是说所需准备的财富值是不同的。如下图:

备注:以上收入曲线指劳动回报率(不含投资回报率)。

因此,管理自己的财富是为了确保财富增长,能较好覆盖未来所需的开支。设定的目标可以是未来具体的数字,比如:

5年后,资产达到**万元。

10年后,存够一笔子女教育/旅游金**万元。

从2017年起,年投资收益率超过通货膨胀率(一般关注CPI、PPI、GDP)。

也可以根据时间远近制定目标,比如,远可以是养老金目标;近可以是购车目标等。

D说,我家宝贝今年8岁,10年以后准备送去美国留学,按照留学费用标准,大约需准备200万元人民币。那么,按照不同的理财产品投资收益,测算一下今年需准备多少钱。几种理财产品的收益预测见下图:

观察到一个现象,上表第五列,折算每年复利增长率要高于上表第二列预期收益率,比如,P2P:11.59%-8%=3.59%。这里面的差额3.59%就是复利的价值。

D的人生,是多么的有方向感啊。

3、调用I友的特质:充分了解收集各类理财信息

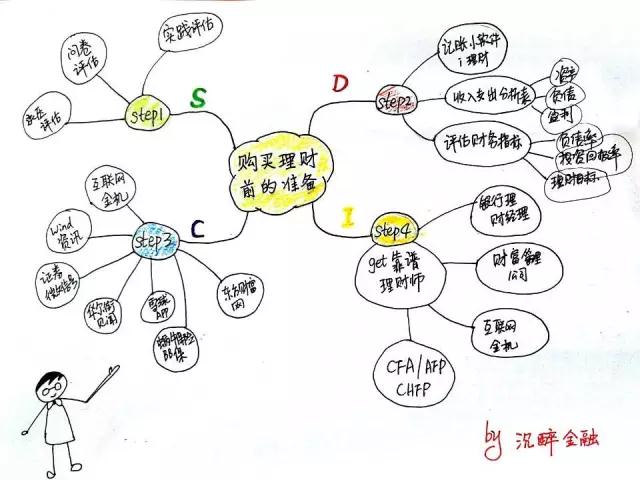

定了理财目标以后,马上调用I型特质,开始收集信息,话说,任何理财产品背后的设计、开发和操作都是由人进行的,有人的地方就有江湖,因此,找相关领域的专业人士帮忙,是至关重要的。调用I的超级收集信息的能力,整理了下面的图:

步骤1:风险评估

也许你会在银行买理财产品前,做一份调查问卷,也许你会从买卖股票实践中,评估自己的风险承受能力,想像一下,亏损20%时会心慌急躁吗?亏损30%会不会彻夜难眠?总的来说,评估自身风险承受力是第一步。

步骤2:量入为出

巧妇难为无米之炊,现金流入+合理消费,才能积累下一笔银子哦^ ^,赶快动笔写下你的存款、过去一年的花费及投资过的理财产品,关注三个表:家庭资产负债表、家庭损益表和家庭预算表,个人(家庭)财务报表分析的比率很多,下面列举三个:

月结余比率=(月收入-月支出)/月收入(一般设定30%)

财务负担比率=债务支出/税后收入(一般低于40%)

净资产投资比率=投资资产/净资产(一般20%-50%)

步骤

3:

理财姿势

市面上有很多理财类书籍,推荐几本:

-经典的理财书籍

《富爸爸穷爸爸》(罗伯特.清崎),近期当当投资理财榜第1名。

《聪明的投资者》(本杰明.格雷厄姆),近期当当投资理财榜第4名。

《股票作手回忆录》(杰西.利弗莫尔),近期当当投资理财榜第8名。

《解读基金-我的投资观与实践》,近期当当投资理财榜第21名。

-最近热门的理财书

《工作前5年,决定你一生的财富》(三公子),近期当当理财投资榜第6名。

当然,理财姿势日新月异变化快速,最新资讯还应该从新闻报刊、各大官方微信公众号收集了解。

步骤4:靠谱的理财规划师

然后,I小姐说,适合自己的是最好的,朋友能够相互信任和理解,所提的建议不是冷冰冰的说辞,而是个性化的解读和建议。一生中必须要交的几位朋友,老师、医生、律师,还有理财规划师、职业规划师等,真的盆友不嫌多^ ^。

4、C友的特质:谨慎、批判与逻辑

当D抛出“一年理财赚100万”的目标时,

C友默默的发了一个信息——“金融防骗手册”。

D、I、S同时愣住。

C友笑了笑说,“喏,这是理财前的准备,在订立宏伟目标后,你们先学会不往坑里跳再学习怎么赚钱吧。”

对头,理财道路上充满着各种各样的坑。

举个例子,收益高的P2P平台,本质是撮合借款人和出借人的中介平台,打个不恰当的比方,就像媒婆。在运作环节存在风险因素,一是平台本身问题,比如资金池,虚假信息;二是借款人问题,比如诈骗,比如亏损还不起,等等。

D说,听你这样说,我不能在P2P上投资了罗?

C说,不一定。P2P的核心是风控,风控包括了产品前期的设计、测试、放款前期的审核,中期的跟进和后期的跟踪。

从实践来看,互联网金融第一股美国Lending Club已于2014年在美国上市,国内宜人贷也于2015年在美国纽交所上市。

互联网的春天?北京大学国家发展研究院黄益平教授认为,中国经济改革开放以来发展浪潮,第一波国企改革,第二波房地产,也许互联网金融是第三波。实际上金融的核心问题,是信息不对称。互联网金融对比传统金融优势之一在于,通过大数据分析,帮助做风险定价,帮助控制风险。

因此,选择一个P2P平台需要关注的要素有:

团队背景、公司背景、注册资本、上线时间、发展指数、风控能力、信息披露透明度,大数据收集和运用能力;所在城市、成交、人气、杠杆、分散度、流动性、用户体验等等方面。

还有一点,该互联网金融机构是否有监管部门颁发的牌照。比如,2016年8月底国家颁布的监管政策《互联网信息服务管理办法》中提到的ICP经营性许可证牌照,截至2017年,全国所有P2P平台中持有率不足12%。

有一些P2P平台,会在APP中将借款人信息进行充分披露,这时,你可以选择有抵押有担保的借款方,另外,可关注平台风险储备金高低,并且在选择投资标的时,坚持“小额、分散”的投资方式,每个项目投资少量金额,分批回款,有利于分散风险。

5、调用S友的特质:设置止损、坚定执行

在定了目标、收集信息和了解风险防控之后,S友最后说话了。投资也要“打配合,做组合”,要将各类风险高低投资方式做一个组合,可以参考金字塔原理,基底配置低风险资产,金字塔尖以杠杆的方法,谋求高收益资产,并设置高收益资产的止损限额,坚定执行。比如,设定当基金净值跌到*以下,就坚决退出;设定P2P可承受**范围内的损失;设定股票涨到*以上就卖出。

所以,如果你也有D、I、S、C这样的好友,不妨多维思考和行动:

调用D特质,定个小目标。

调用 I特质,收集信息多。

调用C特质,避免被挖坑。

调用S特质,设立止损点。

带上DISC大家族,开启你的财富自由之路吧。

【后 记】近十几年来,李海峰老师将DISC理论进行实践运用并以发扬优化,2015年前后出版了《DISCover自我探索》等书。2017年2月11-12日,我在深圳腾讯大厦参加李海峰老师讲授的DISC双证班后,开始琢磨将DISC理论引入理财模型中。另外,文中部分观点参考了宜信财富、证券公司、妈妈资本等理财规划师的建议。

参考资料:

1.李海峰,《DISCover自我探索》,2015,10。

2.黄益平:《互联网金融或是我国第三波发财浪潮》。

3.http://tech.ifeng.com/a/20141213/40903662_0.shtml#_zbs_baidu_bk。

【沉醉金融】双证班F42学员。银行从业10年,笃信靠深挖金融方法论投资实践。过往战绩:踏准2009、13、15年三次宏观调控节点,通过房产超400%回报;近三年年投资收益率超8%。欢迎跟您聊聊理财、房价、P2P、保险、股市、贷款那些事儿。我还是深度红娘爱好者,如果您还想聊聊育儿和教育,我也是相当相当乐意滴,交友是我人生最大幸事。