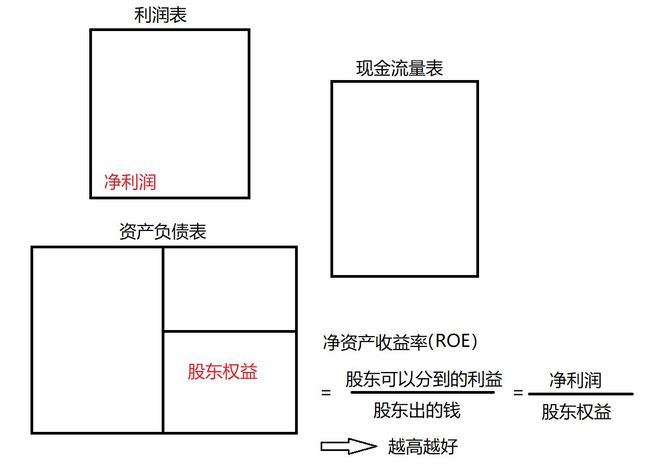

一、概念

在众多财报数据中,巴菲特最看重的为数不多的指标中就包括了ROE。

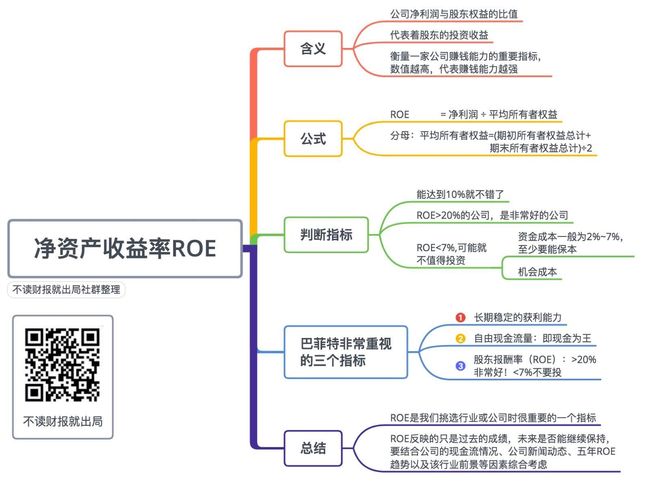

ROE是净资产收益率的英文简称,台湾称其为“股东报酬率”,我更喜欢后者,因为我们买一家公司的股票,就是他们的股东,我们投入的钱收益有多少,看ROE就知道了。

简单的理解:2017年初,甲乙分别出资20w投资店铺,到去年年底,甲投资的店铺净利润1w,他去年的ROE就是1/20=5%;乙投资的店铺净利润5w,他去年的ROE就是5/20=25%。

谁的店铺赚钱能力强,一目了然。

因此,ROE是衡量一家公司赚钱能力的重要指标,数值越高,说明投资带来的收益越高。

二、公式和计算

股东报酬率(ROE)=归属于母公司所有者的净利润/平均归属母公司股东权益总额

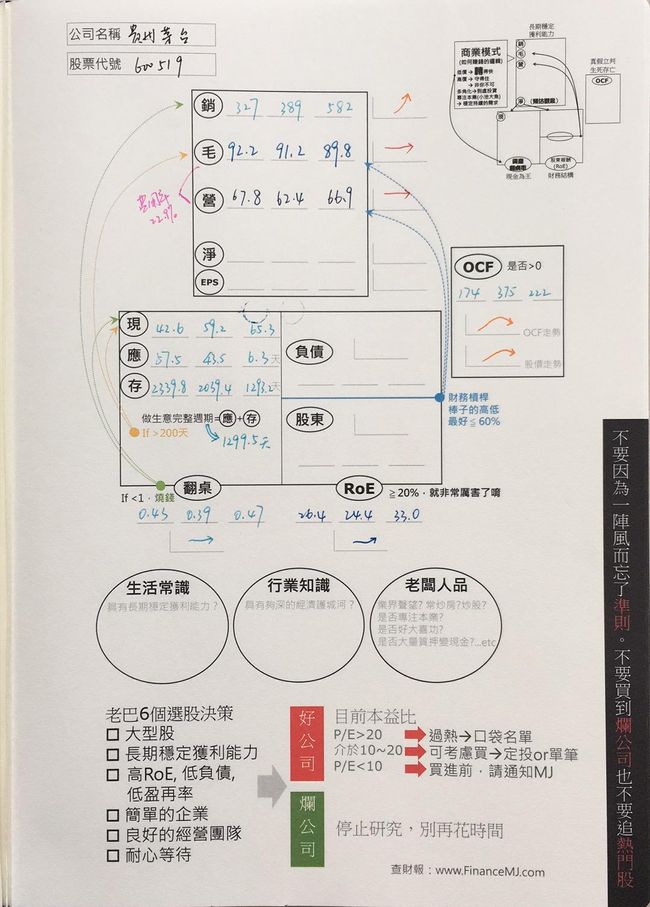

以“贵州茅台”为例,计算其2017年的“股东报酬率(净资产收益率)ROE”。

分子:归属于母公司所有者的净利润,见“利润表”。2017年为270.79亿元。

对应分子——“归属于母公司所有者的净利润”,分母我们需要对应找到——“归属于母公司所有者权益”这一项,慧博下载的财报这个科目缺失,我们在“财报说”中寻找数据。

分母:平均归属母公司股东权益总额=(期初总计+期末总计)/2

(期初=上期期末)

2016年、2017年的数据分别为729亿元,915亿元。

因此,2017年“贵州茅台”的ROE=270.79/[(729+915)/2]=270.79/822=33.0%,和财报说核对,结果一致,计算完成!

三、判断标准

一家公司,ROE能达到10%就不错了,叱咤风云市场多年的MJ老师给出的指标是:

1、ROE>20%,是非常棒的公司。别存在幻想,10万几年后会变几千万,这不现实。股神老巴的年化收益不过20%多一点,我们何德何能超过他!但也别小看年化报酬率20%,长期复利收益能高于20%,就是股神级别的投资,这是时间复利的力量!

2、ROE<7%,可能就是不值得投资的公司。主要是有以下两方面原因:

(1)资金成本(利息)一般为2%~7%,至少要能保本吧;

(2)机会成本。如果我们的钱投了ROE偏低的公司,这笔钱就不能投ROE更高的公司,会错失机会!

看看茅台的表现吧,ROE近几年,不仅保持在20%以上,2017年甚至逆天的达到33%!

四、 巴菲特非常重视的三个指标

巴菲特说:“投资必须是理性的。如果你不能理解它,就不要做。”

他并购公司的条件之一就是这个公司是他非常了解的公司,可以推断其未来五年的盈利能力和竞争地位,他非常看重的指标有以下三点:

(1)长期稳定的获利能力:获利能力只看一个指标是不够的,要三张财报结合起来看、五年一起看,真的假不了,假的真不了。

思考下:哪些指标能反应出公司具有这项能力呢?

(2)自由的现金流量:现金为王!这个不用多说了,没钱没气、马上断命!

(3)股东报酬率(ROE):>20%非常好!<7%不要投!优秀的企业往往有一个共性:拥有长期的、可持续的高ROE。

总体而言,ROE是我们挑选行业或公司时很重要的一个指标,长期持有股票的最终收益应该和ROE基本一致。但ROE反映的只是过去的成绩,未来是否能继续保持,要结合公司的现金流情况、公司新闻动态、五年ROE趋势以及该行业前景等因素综合考虑。

建议一下独孤九剑小组目标:能在白酒行业找到同时具备上述三项要求的公司吗?结合昨天的指标——经营安全边际率、现金占总资产比率,是不是又可以排除掉一些公司?

五、行业对比

ROE指标也需要在同行业中对比:看看下面A股市场中的大牛股,无论是恒瑞医药还是伊利股份,其ROE指标都是名列前茅的,更难得的是他们能持续保持高ROE,给有价值投资理念的股东创造了令人羡慕的财富回报!

同时,我们也摘取了A股龙头企业与其同行2017年的ROE指标做对比,数据差距还是挺大的:

光这一个指标,又可以避开很多坑了!当你再听说哪个内幕消息或者又看到哪里推荐股票时,记得用自己所学的知识去验证一下,不要再为一个盈利前景十分可疑的公司而心潮澎湃了!

上面是今天课程的思维导图小结,方便大家回顾和复习。