2016年以平安健康e生保医疗保险以及众安尊享e生医疗保险为代表的中端医疗险产品为国内健康险市场打开了一个新大门。

通过设定一个比较高的免赔额度但同时提供一个比较高的保险额度,将发生率最频繁的但是普通人都能承受得起的较低医疗成本部分留给被保险人自己承担。

但对于超过1万元以上的虽然发生率相对而言较低但是对于一个家庭的财务影响非常大,而这些风险波动则由中端医疗险承担起来。

首先,我认为这是一个人人都买得起,都应该去买的保险,前提是能通过风险告知的内容。如果想把他作为一个长期限来看待那就大错特错了。

有一点让我感到不爽的是,越来越多的人在过度宣导这一类产品且存在严重的误导销售。比如说,可最高续保至XX岁,可以报销所有的医疗费用,甚至是可终身保证续保的宣传。

所以,我今天想如何去分辨百万医疗险。

就诊医院

这类产品通常只允许在中华人民共和国境内(港、澳、台地区除外)合法经营的二级以上(含二级)公立医院的普通部,但也有的公司产品可以在其合作的医疗机构以及在合法经营的二级以上(含二级)公立医院的特需部就诊。

年度免赔额

免赔额是医疗险中的老生常谈,我所看过的医疗险大致分为三类,一类是先通过社会保险医疗报销,然后在扣除5000/10000元的年度免赔额,对剩余的做报销。另一类,在扣除社会医疗保险以后,扣除的社会医疗保险部分计入年度免赔额。还有一类就是没有年度免赔额,扣除社会医疗保险后直接开始报销。

从设计初衷讲,保险公司通过免赔额设置了一定的报销门槛,“帮助”消费者控制医疗支出,合理使用医疗资源,避免造成浪费。

从定价的角度来讲,高免赔额的存在,可以过滤大部分发生率较高、支出较低的日常医疗行为,降低医疗险的费率,支付百元获得百万的医疗保障的定价秘密就在这。

大多数人在选择年度免赔额的时候就会犯难,那我用一句话简单的概述。面对风险的损失,你是愿意花40块钱去承担发生概率为80%,损失为500块的风险,还是愿意花20块钱去承担发生概率为30%,损失为800块的风险。

保证续保

《健康保险管理办法》第一章第三条

也就是说保证续保条款的产品必须要满足两个条件:

1.按照承保时的约定的费率进行续保。

2.新一年的合同与上一年的合同为继承关系,条款不可变更。

3.超过1年期的长期健康险。

而所有的保险公司

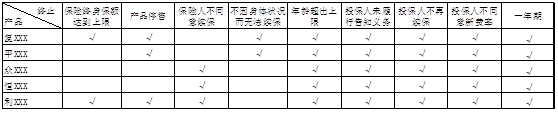

而现在市面上个家产品对于“保证续保”的条款是这样的。

对于续保,我们先要明白可以续保≠保证续保。

以上五家产品,是我翻阅了大概十多家产品,拣选出来的。对比表中不难看出,停售条件大致可分为三种,达到合同约定的某个条件,被保险人不再申请续保,保险人不接受被保险人续保。

我个人更加的推荐续保条件中含有,即使身体状况变差,或者发生过理赔,保险公司都承诺可以继续续保。不仅如此,还不会对个人搞“费率歧视”,即保险公司只会根据产品整体经营情况去对所有被保险人调整费率。

如果你买的医疗险的条款里并没有这样的续保约定,在续保审核时可能会面临因为身体不够健康、已经进行过医疗险报销,而被拒绝续保的风险。这种情况看来,做出上述续保承诺的产品,续保的条件相对更宽松。

住院费用&保额

所有的百万医疗险均分为两档,以是否拥有“职工社保、居民社保、新农合”这些社会医疗为判断标准。拥有社会医疗身份投保,可以投保相对便宜的那一档费率。有没有社会医疗保险,这既关系到了保费的多少,也关系到了最后的报销比例。

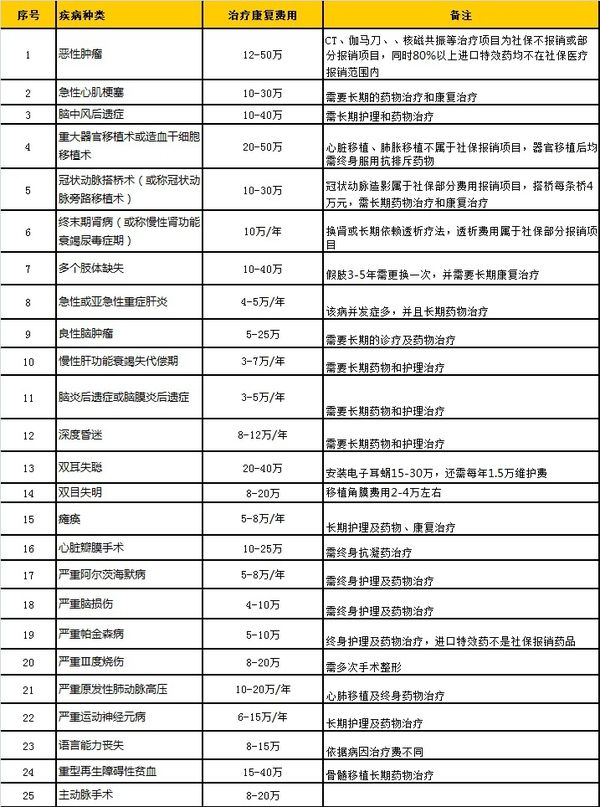

在所有产品的宣传中都是说报销比例为100%,并扩展至社保外用药。这句话看似没毛病,那我们不妨先看看下表。

每家公司所包含的的报销费用均不同,以致最后医药费的报销结果也是不相同的。

就像器官移植费用多数发生在器官移植或者切除手术上,应为意外或者疾病导致的残疾,就需要用到各种康复设备、矫形支具以及其他耐用医疗设备,而手术植入器材最常见的心血管疾病、神经系统中。

也就是说,我们常见的“百万医疗”给我们提供的报销费用也是非常有限。

花费最高的恶性肿瘤与器官移植也不过是在50万元,而某产品还特意将恶性肿瘤单独列出,将报销额度定为百万,而重大器官移植费用则排除在外,颇有哗众取宠之嫌。而且以上所有的产品对于住院天数都有180天上限的规定,前后的住院时间有天数间隔,不对连续性住院进行报销。

提醒下,从上表中可看出,病人更多的是需要在手术后的休息与恢复,依靠药物的长期治疗,这些费用是医疗险无法去覆盖的。

免责条款

每家产品对与免责项基本相同,大多都是对于既往症免责、美容项目免责、艾滋病免责、先天性疾病、染色体变异免责。但也是存在一小部分的差异。有的产品对于所有的性病(淋病、梅毒)治疗费均免责,有的产品对于椎间盘突出症免责,还有的对职业病与医疗事故也免责。所以在看条款时,务必要看清楚。

总结

一款好的医疗险,标准是什么?

我认为适合自己的标准就是将我上述所提到的所有注意事项,你都全部考虑进去了,那么这款产品就是最适合你的了。

另外多说一句,多攒钱,真的很重要!