保险就是防范风险的,买了保险手中就有一个应对风险的盾牌。可是你造吗?你买的保险不一定真的保险,并不一定减少你面的损失。

这也是很多人觉得保险是骗人的原因。很多一旦遇到保险不保险的情况,心里肯定大骂,尼玛明明买了保险,保险公司怎么不理陪呢,内心无比心塞。

今天扒皮抽筋,一探究竟,看看为啥你买的保险不保险?

健康告知存在问题

在你买保险前之前,往往都有一个健康告知要求,要你根据要求告知有关事项,一般都跟你的健康状况有关。

如果你是在网上自己购买保险,看到健康告知要求内心是不是很崩溃?这么多医学术语,哪里知道都说的是啥。如果你不了解或产生了误解,很可能在健康告知时存在问题,故意不告知或未告知。

下面这个健康告知内容就是网上投保时健康告知内容,这些疾病,你确定都知道是什么意思吗?

人都有侥幸心理,可能一念之间,为了投保,就故意不告知了,故意隐瞒了信息。

保险不保险的祸根就这样被你种下了。

如果你是找代理人买的保险,代理人为了让你签单很可能会忽悠你,保险法规定保险合同有不可抗辩条款,保险成立2年后,保险公司一定会理赔的。

如果你信以为真,故意不告知,坐等两年过去,然后理赔。那你就太天真了。

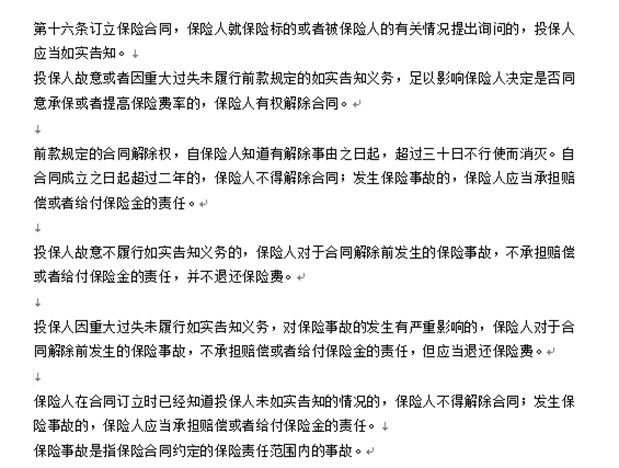

保险法第十六条确实规定了,合同成立超过2年,保险公司不得解除合同。

不过据此就认为,过了2年就一定会理赔,一定是故意忽略了后面的规定。投保人故意不如实告知,基本不会获得理赔的。

法院也判过类似的案例,如陈某诉中国平安人寿保险股份有限公司乐山中心支公司人身保险合同纠纷案,合同成立超过了2年,法院最后判决支持保险公司不予理赔。(http://hebth.hljcourt.gov.cn/public/detail.php?id=520)

所以,如果健康告知存在问题,故意不告知有关事项,确实可能导致你的保险不保险。

所以不要觉得买了保险,你的保险就一定保险,如果你在健康告知上故意或重大过失为如实告知,你的保险还是不保险。

除了健康告知上故意或重大过失未告知导致保险不保险之外,即使买了保险,不过如果买的保险保障范围有限,一样也会导致你的保险不保险。

买的保险保障范围有限

现在很多人都知道要买保险了,同时现在通过互联网买保险也很方便,一些会通过网络平台买一些保险。

除了买的险种不匹配之外,如买的意外险保意外身故,如果疾病身故是不赔付的,还有一种常见的情况就是已经购买的保险的保障范围不保你想要理赔的情况。

这样的例子,或许你听说过。如果一个人买了重疾险,保80种种重疾,33种轻症,但是万一天有不测风云,你不幸换上了条款上没有列出的轻症或重疾,由于你的重疾险疾病保障范围不包含,你的这个重疾险是不会理赔的。

当然了,6种高发的重疾,所有的重疾险都是必须保的。但是,生活就怕但是,如果患的轻症或重疾不在你买的重疾险保障范围,保你买的重疾险确实用不上,你会不会觉得保险坑爹,是骗人的。

除了上面说过的两种情况之外,还有两种情况也会导致你的保险不保险。有木有觉得情况有点多,内心不要方,现在了解情况,以后你就可以有效应对了。

所以不要觉得买了保险,你的保险就一定保险,如果你保险保障范围有限,你的保险还是不保险。

未达到理赔条件

每一款保险都有严格的理赔条件规定,但是呢,由于保险合同比较复杂,说的压根不是人话,估计很多人都没有认真看过理赔条件。

以重疾险为例,保险合同中会规定重疾的理赔条件,重疾理赔条件分为三种:疾病、疾病状态、疾病特定手术要求。

所有的重疾险中恶性肿瘤是确诊就赔付的,也就是确诊患了这个疾病就会赔付,这个符合第一种疾病要求。

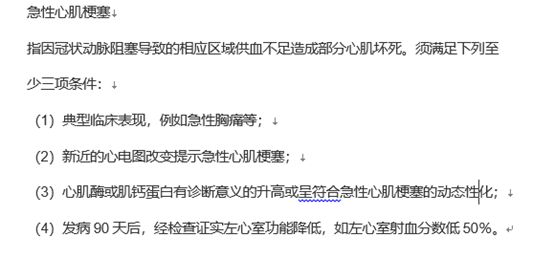

重疾中的急性心肌梗塞就要达到疾病状态才能赔付,发病要达到90天,左心室功能降低。如果是未达到这个要求,如果是不典型急性急性心肌梗塞,这个疾病是轻症,如果你的重疾险中的轻症包含这个疾病,可以获得理赔。如果轻症里面不包含不典型急性急性心肌梗塞,那你的重疾险就用武之地了。

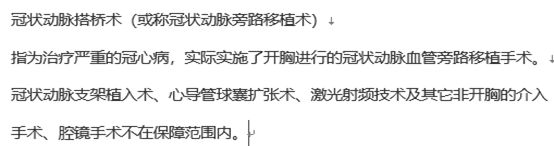

最后一种疾病特定手术要求,患了重疾还要求使用规定的手术治疗才会理赔。如冠状动态搭桥术,一定要实施开胸手术才会理赔的,其他非开胸手术是不行的。

以后如果再有人跟你说重疾确诊就赔付,一定要保持清醒。严格来说是达到合同规定的条件才赔付,恶性肿瘤倒是可以说确诊即赔付。

如果你买的是医疗险,还有免赔额限制。免赔额,从字面上看就是免予赔付的金额,是保险合同上载明的,一定金额以内的费用由被保险人自行承担,保险公司不予理赔的金额。超过了免赔额,保险公司才会按照规定进行赔付。很多医疗险的免赔额为一万元,如果你看病了花了9999元,由于没有超过免赔额,你的医疗险是不会赔付的。

所以不要觉得买了保险,你的保险就一定保险,如果没有达到合同规定的条件,你的保险还是不保险。

保险保额不够

看病难,看病贵。一旦疾病不幸降临,无疑给个人带来巨大压力。社会医疗保险可以报销比列低,很多都是自费。如果买了医疗险或者重疾险,患了重疾或轻症,如符合保险合同规定,可以获得理赔。

不过呢,现在医疗费、住院费等费用都很高。如果你买的保险保额不够,不能覆盖掉疾病带来的经济损失,其保障有限,那你就要自己掏腰包了。

我就看过很多保额比较低的重疾险,保额只有5万或10万,这点保额面对高额经济损失真的是杯水车薪啊。

虽然有好过没有,但是如果条件允许,既然买了,保额还是高一点比较好,一般50万保额基本够了。经济压力大,保险配置可以逐步配置,不用一步到位。如果保额不够,保障不到位,估计你又要后悔了。

可是那有后悔药呢。

所以不要觉得买了保险,你的保险就一定保险,如果保额不够,你的保险还是不保险。