“我们需要保险,不是因为我们会死,而是想好好的活着。”

陪伴我们所爱的人

一起看着孩子牙牙学语到长大成人

一起周游世界,看看我们所生活的地球

去东南亚感受蓝天碧海

去非洲大草原看壮观的动物大迁徙

去艺术之都巴黎看那金碧辉煌的卢浮宫

去埃及看沙漠中的宏伟的胡夫金字塔......

然而在疾病面前生命是如此的脆弱,好在随着科技的进步,曾经的不治之症也有了解决的方法。通过前期的诊治加上后期的康复治疗,往往都能够治愈。不管怎样,前期的治疗和后期休养都离不开资金支持。

重疾险正是带着这个使命诞生的。

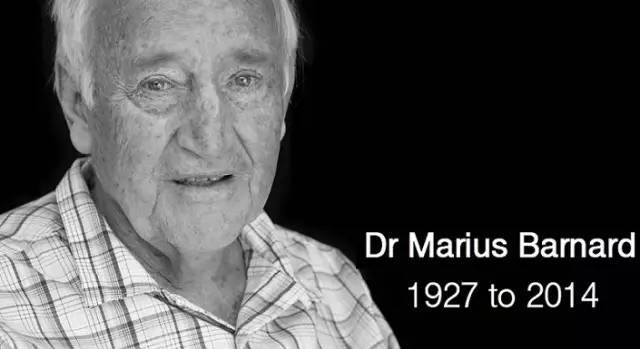

提出这一产品创意的不是保险公司,而是一名心脏外科医生Dr. Marius Barnard。

Dr. Marius Barnard 发现自己的一部分病人在接受了成功的手术治疗后却仍然不久于人世,经过了解,他得知,高昂的治疗费用耗尽了病人的积蓄,导致病人在术后不得不拖着病体强行回到工作岗位。正常情况下,心脑血管疾病患者需要3年以上的休养康复,而这些病人却在出院后不久就回到了工作岗位,这最终导致病人在术后几年内死去。

医师曾这样描述他的一位女性患者:

两年后,她再一次来到我的诊所,从她的眼神中,我再一次感受到了死亡的讯息。她呼吸急迫,脸色苍白毫无血色,眼神中布满了对死亡的恐惧。她还在工作,她需要为孩子们留下积蓄,为他们赚足汽油费,房租还有教育基金。两个月后,她去世了。

医师意识到,手术只能挽救肉体的生命,但却无法挽救一个人的经济生命——许多人在术后甚至失去了自己的房子,工作以及尊严。

于是他找到保险公司,于1983年推出了世界上第一款重大疾病保险,这款保险涉及四种重大疾病:突发性心脏病(急性心肌梗塞)、癌症(恶性肿瘤)、脑中风和冠状动脉搭桥术。据统计,当时80%的经费需求都由这四种疾病引发的。

重大疾病保险的意义不仅仅止于支付昂贵的医疗费用,更重要的作用在于为被保险人提供患病后的经济保障,尽可能避免他的家庭在经济上陷入困境。不至于降低生活品质,去动用全部积蓄,甚至卖房卖车来填补缺口。

这就是重疾险的起源,源于生活,也回归生活。

1986年之后,重大疾病保险陆续引入英国、加拿大、澳大利亚、东南亚等国家和地区,并得到了迅速发展,保障范围也扩大到20种以上的重大疾病。

1995年,中国大陆引入重大疾病保险。

一生中患重大疾病的概率?没发生,对我们来说就只是一个概率,可能是72%,也可能是0.01%。一旦发生,对于一个家庭来说,就是100%,就是一件必须面对的事实!

如果真的遭遇一场重大疾病我们可能遭受哪些损失?

直接损失:医疗、手术费用。

这部分是我们能第一时间所能想到的,也是最担心的一部分。

潜在(间接)损失:动用投资储蓄、变卖家产、家人放弃工作照顾陪伴产生的损失、自身生病不能工作的收入损失、康复疗养的开支、甚至有可能失去工作。

动用了投资储蓄、变卖家产,本可以持续升值的资产因为急于拿钱治病而不得不变现。这些是我们可能看到,但并没有引起足够重视的潜在风险。

其中直接损失可以利用医保和商业医疗险抵冲,潜在损失就是我们所要说的重大疾病保险保障的部分。

了解过医保的人都知道医保受到的限制非常多,限额、赔付比例、自费药、医院限制等等,受限的这部分可以用商业医疗险补充。

而就医前期的差旅费用、住宿费用,后期的康复费用、护理费用、亲人放弃工作照顾陪伴产生的损失、自身的收入损失、动用投资储蓄/变卖家产的损失,这些才是真正重疾险需要解决的大额损失性支出。

要清楚我们的需求,挖出潜在的风险,才能真正解决我们的担忧,达到当初想要配置保险的目的。保险姓保,不要让保险成为一种装饰品,要让它在风险发生时真真正正的发挥出保障作用。