hmmm,最近数字货币领域内有关稳定货币(StableCoin)的文章很多。

这篇文章我想谈论一个问题:即货币的“稳定”是否是可及的?之前Holstrom提到,中央银行如果供应自己的数字货币(并承诺绝对稳定)会带来一些灾难性的后果。因为这会挤出其他的被市场所认定的安全资产(safe assets),比如你在银行的存款,甚至财政部的负债。最后,你所获得的结果有悖于你的初衷。Everything that adds to liquidity in good times pushes risk into the tail.

明斯基也曾经提到过:稳定必将带来不稳定。而这看似宿命论的观点之所以重要,并不是因为其结论,而是因为明斯基强调了市场的静态稳定的不可及性。

在笔者看来,我们在货币范畴中可以追求的只能是动态自稳定机制(Dynatic Homeostatis),而不是一种绝对的恒静态稳态。

是不是太抽象了?那我们来看看所谓稳定数字货币的几个案例和它们存在的问题。

数字货币究竟是债权(Claim)还是权益(Equity)?

数字货币到底是债权还是权益呢?笔者认为,稳定货币的构建,事实上是把数字货币视为“债权”而非“权益”的。

理由很简单,债权对应着兑付问题和期限问题,权益没有兑付问题。而兑付问题,无非基于是否平价(par)以及是否活期(on demand),举例来说,银行存款是银行的负债,并非政府法币信用内的一环,正是因为政府提供的存款保险保障了平价及活期兑付,才使得银行存款被视为一种安全稳定的现金资产,且信用的背书方是由政府的存款保险承担的。因此,我们口中的稳定货币,在直观上理解,就是你去银行兑付你的100元存款,不喜欢只收到99元人民币,也不希望银行告诉你第二天才能取现。

这就是直观上的稳定——它的价值必须是与其价值锚保持1:1挂钩,并立即可转换的。在银行存款的例子内,银行存款这种“货币”的锚是对央行的债权(人民币)。在Tether的例子内,Tether这种数字货币的锚则是Tether的美元流动性准备。即对美联储的债权。*(这里存在一些问题,我们稍后再来解释)

那我们的问题就进化为了……

如何维持数字货币价值的稳定?即如何建立流动性强、且可足额兑付的数字货币体系?

我们来总结一下,如果你把数字货币当成是一种债权,那么你判定它是否能够足额且活期兑付这部分负债的原点基于:

1.数字货币发行者的流动性准备。以Tether为例,即它的美元储备是否是足额准备?极端的情况就是100%的实物现金(非存款)准备。这里为什么要强调非存款,我们稍后再说。

2.数字货币发行者的信用卖权和流动性卖权。也就是说,如果发行者无法兑付其负债,是否有其他的流动性来源供其作出兑付?比如雷曼的基金兑付出问题,雷曼总行是否可以帮它兑付?你的信用卡还不起,你的爸妈会不会帮你还?此外发行方的名誉是否能在市场上为他获取新的融资然保障兑付?比如贾跃亭的例子……

Tether的问题

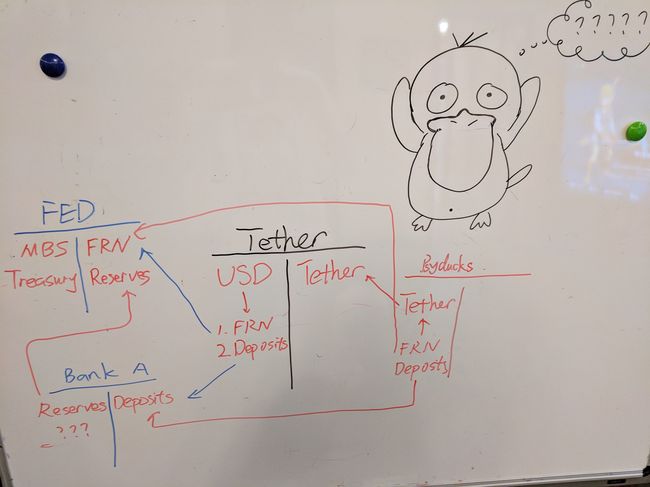

Tether的问题我已经说过好多次了。其机制如下图:

我们首先把整个Tether的稳定货币机制分为四张资产负债表(事实上这张图还可以扩展下去)

每一个T字表的左边是资产,右边是负债,箭头表示四张资产负债表的嵌套关系。

首先,我们来看中间的Tether公司的T字表(资产负债表)。在右边的负债,发行的Tether即是所有持有Tether的使用者对Tether公司的债权,而是Tether公司的债务。我们最右边的Psyducks代表广大的Tether持有者。

原先这些持有者的资产是银行存款(Deposits),或者美元现金(Federal Reserve Notes,缩写为FRN),前者是银行的负债,后者是主权货币当局的负债,体现在左边的FED和Bank A的两张T字表的右边。

用户买入Tether的过程,实际上就是把自己的资产降级了,为什么呢?因为原先他们持有的是主权货币当局的负债,他是政府的债权人,或者是银行的债权人,而且这部分债务由存款保险的限额所担保,因此也算是有限担保的政府债权人。

但买入Tether以后,他就变成私人公司的债权人了!这意味着Tether的持有者暴露在公司的信用风险之下!因为银行存款和美元现钞都是政府担保足额兑付的。

这时候,诸多奥派要跳出来不服了……肯定会说政府创造通胀或者说政府的信用不比私人信用好之类云云……

但是请注意,Tether的资产端,实际上持有的还是对政府的债权,因为Tether在发行Tether并持有相对应1:1的流动性准备时,无非也只有两种选择,请注意图中Tether的T字表的左侧,我们在USD的箭头下写出了这两种选择:

1.存放在银行(Deposits)

2.持有美元现钞(FRN)

请注意,这两者都是存在风险或成本的!为什么呢?

对应1,因为银行的存款保险是有上限的,也就是说超过存款保险的那部分就存在信用风险,说难听的就是你不知道银行会把你的存款拿去干嘛,或者政府不会担保超出其存款保险的上限的那部分存款!而如果你在银行的存款超出了存款保险,你应该考虑的问题在于:

看银行的资产端都是些什么东西!如果银行100%都是准备金,那其实经过Tether-银行存款-准备金的链条,你持有的最终还是美联储的负债,如果银行仅持有10%的准备金呢?剩下90%都拿去放贷给私人了呢?做P2P?你怕不怕?你不得不审慎地去看银行的资产端是什么!

这就是信用风险!

对应2,没什么风险,这相当于Tether公司的足额美元流动性准备,不经过银行,直接持有对美联储的债权FRN,但是问题在哪?在于大批量的处理现金存款有成本!包括损耗,造金库,安保等……这隐含了一个负的利率。

这就是为什么我说赵东的微博辟谣其实没有任何说服力来证明Tether是足额准备的,Bitfinex和Tether银行账户共有30亿美元,这只是名义上的足额准备!除非你确保Bitfinex和Tether的银行账户是100%足额准备金或者100%以美元现钞持有的,不然就一定会有逃不掉的银行资产风险以及多元化资产配置困境!

我想,聪明的读者到这里已经发现了一个问题,Tether的问题并不在于其超发、滥发和暗箱操作,这种问题只要通过定期的流动性准备和资产负债表每日申报(类Basel那套监管体系)的手段来监管就可以随时化解,中心化管理和透明度问题根本就不是稳定问题背后的真正症结。

那么真正的症结在哪呢?

症结在于,假设你完全透明,通过各种托管,和各种Trustless的机制,打造出一种完美的名义上的“稳定货币”,它在本质上还是……:

1.政府货币的代币,以Tether为例,即美元的代币,对联储债权。无论你嵌套几层金融中介,最终的终点只要是联储的负债,那就是主权负债在担保你的稳定货币。问题来了,如果你永远无法逃离主权资产负债表,那你还创造一种基于法币的稳定货币干嘛……?如果你的最终担保(法币)并不稳定,那你能基于它创造一种稳定的货币吗?

2.面对无处不在的信用风险,这在投资组合理论上是个多元化问题。即假设你想逃离主权担保,那实际上稳定货币的发行者变成了一个资产管理者(AssetManager),他需要通过自身的资管能力来维持自身的负债稳定性。而如何选取资产,选择实物资产还是金融资产,选择什么期限的资产这些问题都是传统金融领域范畴内的问题了。和你是不是区块链,有没有高精尖的数字货币技术做支撑都没有半毛钱关系。

好了,我们今天讲了稳定货币的第一个问题,即无法逃离的法币和主权资产负债表。那么明天我们继续讲如何创造一种相对稳定的数字货币,以及为什么它最终不应该被成为“稳定货币”。

对了,一个有趣的资讯APP上线了,大家可以在IOS商店搜索coinlittlebird后找到它,以后我的很多数字货币分析文也会发在这个APP上,大家下载一波吧。