首个 2020 私有云报告,首次定义新一代私有云

导读:近日,赛迪顾问正式发布《2020 私有云系统平台市场研究》

本文字数:2996,阅读时长大约:5分钟

作者:赛迪顾问

近日,赛迪顾问正式发布《2020 私有云系统平台市场研究》,对中国私有云系统平台市场的发展现状及发展趋势进行详细解析,对中国私有云产业发展提供了前瞻性洞察,在业内首次定义新一代私有云,提出新一代私有云两种主流模式,并发布了“中国私有云系统平台厂商竞争力象限分析图”。

一、私有云迎来黄金发展阶段,私有云系统平台作用凸显

近年来,云计算开始从消费互联网驱动转向由产业互联网驱动,为了更好地满足业务发展需求,政府、金融、电信、交通、制造、能源等领域的企业或部门正对传统的IT架构转型升级,私有云市场迎来黄金发展阶段。从数据中心发展趋势来看,随着 non-x86 架构的崛起,支持异构环境的私有云能够为数据中心新基建赋能,支撑国计民生重点行业企业的安全高效运行,为私有云的发展提供了新的增长空间。此外,以 5G、大数据、人工智能、物联网等新一代企业级应用的兴起,不仅展现了私有云更丰富的价值,还加速了行业企业应用私有云的进程。

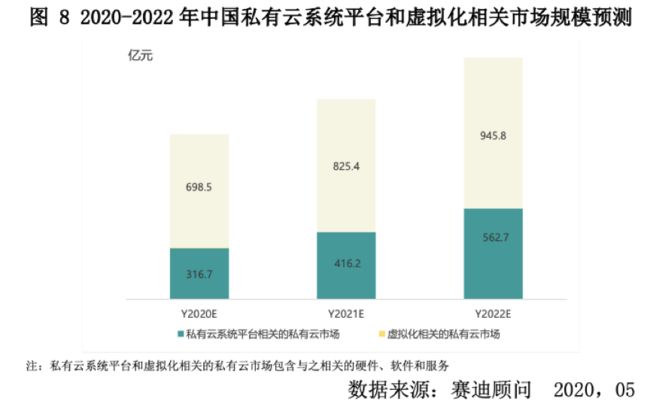

在多重因素促进下,2019 年中国私有云市场规模达到 817.4 亿元,2022 年将超过 1500 亿元。作为构建私有云的核心组成部分,私有云系统平台是能够帮助企业快速构建云计算基础架构的系统软件,主要包括提供计算、存储、网络等基础 IaaS 云平台和提供应用运行环境的容器云平台。与虚拟化市场相比,私有云系统平台在私有云市场中的地位持续上升,2019 年中国私有云系统平台相关市场的占比超过 30%,达到了 246.3 亿元,预计到 2022 年市场规模达到 562.7亿元,占整个私有云市场规模的比重将快速提高。

私有云系统平台是构建私有云的核心组成部分。其中,私有云系统平台中 IaaS 云平台是构建私有云的基础,能够将 IT 基础资源服务化,占私有云系统平台市场规模的 78.3%;容器云平台为应用提供标准化的运行环境占私有云系统平台市场规模的 21.7%。

二、2020 中国私有云系统平台厂商竞争力象限出炉

私有云市场成为公有云厂商、数据中心厂商、系统集成商、电信运营商以及私有云厂商共同参与竞争的市场。近期,围绕私有云市场,各大企业动作频频:公有云企业阿里云、腾讯云加紧通过技术、资本手段深耕私有云市场;而金山云、青云 2020 年则纷纷上市或谋求上市筹措资金布局私有云市场;数据中心企业华为、新华三(紫光云)整合公有云和私有云部门,以云计算整体角度看待新一阶段私有云的发展;专业私有云企业如 VMware 和易捷行云 EasyStack 开始发力新一代私有云系统平台。

从发展能力和市场地位两大维度考虑,白皮书发布了“2019 中国私有云系统平台厂商竞争力象限分析”,目前国内私有云系统平台市场形成了以数据中心厂商和云厂商为主要参与者的竞争格局,在领导者象限中:

◈ 华为、新华三(紫光云)、浪潮拥有较为完整的云计算产业链,在企业级数据中心市场具有广泛的客户基础;

◈ 易捷行云作为专业的私有云提供商,在金融市场表现突出,完成中国电子 CEC 战略投资后发力政府市场;

◈ VMware 虚拟化产品拥有广泛的市场基础,但在私有云系统平台市场的表现和全球相比有较大落差。

仔细分析,从私有云系统平台市场领导者象限中,还暗示了私有云技术产品的发展趋势,那就是新一代私有云的崛起。

三、首次定义新一代私有云

一方面,传统私有云起步于虚拟化,虽然可以满足企业数据中心多样化的软硬件环境,并支撑不同行业用户的复杂业务,但难以无缝融合上层生态,实现从 IaaS 到 PaaS、SaaS 的多样化的云服务能力支撑。在多云趋势下,企业用户很难获得私有云与公有云的一致体验,亟需从云计算的整体角度去考虑设计多云时代的新一代私有云,使云的公有部署和私有部署具有一致的体验。另一方面,传统私有云多数采用非产品化、定制化为主的项目交付模式,升级一般采用新建和割接两种模式;运维一般采用厂商驻场运维和用户本地运维两种模式,亟需平滑升级、自动化运维的新一代私有云,实现服务化部署与自动化运维为主、本地运维为辅的轻运维模式。

赛迪顾问认为,新一代私有云将逐步对虚拟化市场实现升级,并对传统私有云市场实现替代,是从新一代企业级应用需求出发,以用户数据为核心,兼顾数据中心复杂的软硬件环境,具备平滑升级的特征,实现私有云的无版本化生命周期;在交付、升级和运维方面能够按需提供云服务体验,实现从云软件到云服务的跨越。它具备一体化、场景化和升级化三个特征:

一体化:相较传统私有云聚焦系统平台层,新一代私有云趋向架构一体化以实现计算、存储、网络等核心基础云服务的一体化,以 API 一体化融合应用生态,实现从 IaaS 到 PaaS、SaaS 的全栈私有云。

场景化:相较传统私有云的定制化和项目制,新一代私有云以支撑大数据、人工智能、物联网、5G 等新一代企业级应用场景为核心,以产品化、场景化的标准模式满足不同行业客户的复杂需求。

升级化:相较传统私有云新建或割接的升级方式,新一代私有云实现了平滑升级,以敏态模式满足客户业务场景的平滑演进,支持按需付费的云服务模式。

四、新一代私有云将出现两种主流模式

从发展方式上看,赛迪顾问认为新一代私有云将主要有两种模式:

一种模式以私有云产品的演进为代表。这种新一代私有云以满足企业数据中心的复杂环境为设计初衷,以企业数据为中心,实现了私有云系统平台的高内聚和低耦合,以及软件和硬件的解耦,兼容数据中心主流的基础设施,支撑企业级应用云化,实现私有云的服务化,并在多云环境下实现私有云和公有云企业级应用的一致体验。这类模式以 VMware 的 Project Pacific 和易捷行云的 EasyStack ECS 为代表。

另一种模式以公有云产品的延伸为代表。这种新一代私有云以公有云为设计初衷,最大特点是公有云服务在企业数据中心防火墙内的延伸,使云的公有和私有部署具有一致性。这是一种软硬一体化的解决方案,虽然在部署位置与私有云类似,但其交付、运维、升级等服务模式本质上是公有云服务模式的延伸,也是按需租赁、云厂商统一进行在线远程运维。这类模式以 AWS Outpost 和 Azure Stack 为代表,华为云 Stack 针对国内企业的诉求有不同的阶段性产品。

此外,综合来看,新一代私有云还具备开放性,具有广泛的软件和硬件的兼容适配性,兼顾新一代企业级应用和传统数字化应用。x86 体系生态经过数十年的发展,从芯片、服务器、操作系统、私有云到中间件、数据库、行业应用等都已经非常成熟;另一方面,鲲鹏、飞腾、龙芯、海光等国内的处理器以及麒麟软件、统信软件等国内的操作系统持续迭代升级并实现商用,逐渐受到政府、金融、交通、能源等国计民生重点领域的认可,成为构建新基建环境下云数据中心的重要IT基础设施。新一代私有云也应该可以支持国内研发的这些基础软硬件,同时为人大金仓、东方通、用友、金山办公等数据库、中间件、应用软件等领域的国内软件应用提供安全稳定的云基础架构保障,并能够在不同软硬件架构上发挥高效率和高性能,推动关键行业数字化升级和企业智能云化转型。

想要了解更多?点击阅读原文下载赛迪顾问《2020 私有云系统平台市场研究》完整版。