yalmip求解鲁棒优化

使用yalmip求解鲁棒优化

- 前言

- 鲁棒优化简介

- yalmip

- 实操求解

- 优化问题

- 示例代码

- 结果

- 总结

前言

记录一下早期夭折的研究想法,想使用鲁棒优化(robust optimization,RO)解决整数变量的资源分配问题。目标函数和约束条件都很简单, 但是含有随机变量。由于随机变量的分布未知,在此考虑使用鲁棒优化RO进行资源分配,具有更好地鲁棒性,即对变化具有更好包容性。如果能够得到随机变量的均值和方差,使用鲁棒优化资源分配十分完美。

但是对于随机变量,自己又没有实际的数据,无法得到其均值和方差,也无从进行数据拟合,进行概率分布检验(卡方检验等)。最终的想法也就夭折了。或许夭折的想法也有意义,在此记录,以便对看到的人有启发。

鲁棒优化简介

鲁棒优化是含有不确定参数的优化问题 [1],同随机优化不同。随机优化的不确定参数是具有确定性概率分布的随机变量。而鲁棒优化的不确定性,是指在优化问题中相关不确定参数位于确定的集合范围内,没有确定的概率分布,这里的参数可以是目标函数的系数,也可以是约束条件的系数。鲁棒优化追求即便是在最坏情况下(worst case),其得出的解仍然满足约束条件,不可违背。

鲁棒优化对于数学功底好的同学来说,写论文很顺畅。因为鲁棒优化一般都可以转换为确定性的对等式(Robust counterpart),再使用确定的求解方法求解。

yalmip

yalmip类似python的第三方库,在MATLAB环境下运行,支持多种优化求解器,使得求解优化问题十分简单方便。使用yalmip求解鲁棒优化参考[2],yalmip的使用可以参考[3]。

实操求解

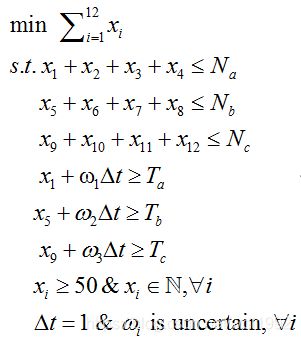

优化问题

示例优化问题如上图所示,12个整数优化变量,3个不确定参数。在该示例中,假设不确定集合为box类型(即箱型,每个不确定参数都有确定上下界)。以上示例可以很简单的转化为确定性的线性规划问题。

示例代码

%% 2019-7-1 by WDL

% 使用鲁棒优化建模分析

% 定义整数变量 包含优化变量和随机变量

clc;clear all

%step1 变量定义

x = intvar(12, 1);%优化变量 intvar定义整型优化变量12行1列

w = intvar(3, 1);%随机变量

%step2 参数设置

Ta=150; Tb=150; Tc=150;

Na=400;Nb=400;Nc=400;

dt=1;%时间间隔

%添加约束条件

F = [x(1)+x(2)+x(3)+x(4)<=Na,...

x(5)+x(6)+x(7)+x(8)<=Nb,...

x(9)+x(10)+x(11)+x(12)<=Nc,... %约束条件(1)-(3)

x(1)>=w(1)*dt+Ta>=0,...

x(5)>=w(2)*dt+Tb>=0,...

x(9)>=w(3)*dt+Tc>=0,...%约束条件(4)-(6)

x>=50]; %非负约束

%设置不确定集合,此示例为box类型

% W = [0<=w(1)<=40,0<=w(2)<=40,0<=w(3)<=40,uncertain(w)];

W = [-20<=w<=20,uncertain(w)]; %uncertain(w)指明不确定性

options = sdpsettings('solver','cplex'); %设置求解器为cplex

objective = sum(x); %目标函数 最小化优化变量累加和

sol=optimize(F + W,objective,options) %优化求解

Xc=value(x) %解

Oc=value(objective)%目标值

%% 不考虑鲁棒优化

x=intvar(12,1);

F1 = [x(1)+x(2)+x(3)+x(4)<=Na,...

x(5)+x(6)+x(7)+x(8)<=Nb,...

x(9)+x(10)+x(11)+x(12)<=Nc,... %约束条件(1)-(3)

x(1)>=w(1)*dt+Ta>=0,...

x(5)>=w(2)*dt+Tb>=0,...

x(9)>=w(3)*dt+Tc>=0,...%约束条件(4)-(6)

x>=50]; %非负约束

objective1 = sum(x);

options = sdpsettings('solver','cplex'); %设置求解器为cplex

sol1=optimize(F1,objective1,options)

Xc1=value(x)

Oc1=value(objective1)

figure %作图

X=[Xc,Xc1]

bar3(X)

结果

(1)鲁棒优化

Oc=960

Xc=[170 50 50 50 170 50 50 50 170 50 50 50]’

(1)确定性优化

Oc1=600

Xc1=[50 50 50 50 50 50 50 50 50 50 50 50]’

总结

使用yalmip时,最好安装相应的求解器,例如cplex或者gurobi。

参考文献

[1] Gorissen, Bram L., et al. “A Practical Guide to Robust Optimization.” Omega-International Journal of Management Science, vol. 53, 2015, pp. 124–137.

[2]Robust optimization. https://yalmip.github.io/tutorial/robustoptimization/

[3]yalmip + lpsolve + matlab 求解混合整数线性规划问题(MIP/MILP). https://www.cnblogs.com/kane1990/p/3428129.html