四连涨!海尔智家这波私有化还有多大想象空间?

文|易牟

来源 | 螳螂财经(ID:TanglangFin)

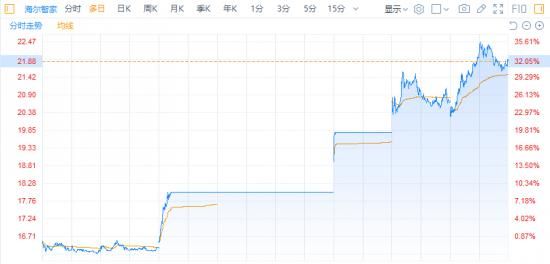

四连涨!受海尔智家(600690.SH)私有化海尔电器(01169.HK)消息影响,海尔智家连续两个交易日涨停后,又接连两日上攻,股价盘中最高达22.54元,创下今年新高。

截至8月5日收盘,海尔智家主力资金净流入3.68亿元,连续5日净流入12.96亿元,后续上涨势头强劲。

毫无疑问,在投资者的眼中,不管是短期还是中长期,海尔智家私有化实现家电业务的整合,都在释放出一系列具有十分积极意义的信号。

我们更要思考的是,四连涨之后,海尔智家还有多大的想象空间?

整装上阵,私有化是必然之举

我们都知道,海尔智家作为“三大白”之一,营收规模已经达到2000亿以上,并且连续11年蝉联全球大型家用电器品牌零售量NO.1。在传统家电领域,海尔智家有着良好的用户口碑和引领的市场份额,冰洗更是一家独大。

但是,市场的诡谲之处也在于此,二级市场对此似乎并不买账,优势没有在估值上体现出来:海尔智家的市值与其行业地位出现了悖离。2016年之后,在美的和格力市值快速上涨的情况下,海尔智家市值却出现了偏差。

一方面,美的集团利益机制和战略清晰,无论是大股东、核心高管、中层管理层,都依赖于美的集团这一唯一平台变现,利益高度统一。就连小天鹅在退市之前,高管激励也统一通过美的集团的股票进行。

而格力的溢价来自于高分红与混改事件,导致董明珠每年签下的分红方案,都是家电行业的一个风向标,2019年随着混改的推进,引入了社会资本,成为国企改革的一个标杆,也由此获得了系统上的提升。

这些举措,都让美的和格力获得了巨大的市场溢价。

但是,海尔智家却因为自身复杂的股权和业务结构,不同的报表口径(A股和H股的巨大差异)以及并表范围(不断的并购),加大了投资者对其价值理解的难度,公司大股东、高管、中层管理等利益也分属于不同的上市平台,这导致海尔智家长期在估值上不占优势。

需注意的是,海尔智家这次私有化,也仅仅是将家电业务板块进行整合。所以私有化后海尔智家仍然叫“海尔智家”,而非“海尔集团”,这也是为什么不能拿海尔智家跟美的、格力进行市值对比的原因,毕竟海尔智家仅是海尔集团的家电业务板块。

另一方面,海尔双上市架构影响了净利润,增加了公司的成本。

海尔电器是被海尔智家持股45.9%的H股子公司,负责的是国内洗衣机、热水器、净水器的制造以及内销渠道分销业务,其余的则是归海尔智家。

这就相当于,一类业务在同一公司中,却有两个主体经营。复杂的股权架构的设立,导致海尔智家过往经营中一致性受到钳制,经营和利益不太协调,这主要体现在三个方面:

第一,海尔智家的股东无法完全分享洗衣机、热水器这两部分优质资产的利润与现金流回报,影响分红率。

第二,复杂的内部交易结算也让股东利益不一致。例如KA销售由海尔智家负责财务结算,自有渠道(专卖店)则由海尔电器负责,物流业务在海尔电器旗下,导致公司需要平衡各个平台的股东利益。

第三,交叉和重叠现象导致经营效率低下。两个平台拥有各自管理团队,存在一些管理职能重叠或权限冲突问题,在经营层面上极其拖慢了经营效率,钳制了公司的发展。

综合来看,双架构限制了海尔进一步降本增效和治理,私有化之后将解决过去公司治理层面的诸多弊端,A/H上市主体都有合并的诉求。

掐准时机,海尔智家顺势而为

前面我们也说了,双架构的弊端由来已久,那么海尔智家为什么会在这个时候,进行私有化操作?

一般来说,大公司的重大改革事项,主要考虑三个因素:现有业务的情况、中期阻力和动力、长期目标。

2020年,海尔智家第一季度在疫情影响之下,综合市场份额反而提升4.4个百分点,多个分类占据市场第一,说明其市场地位稳固,在传统的家电领域上开疆拓土基本完毕。

这正是顺势而为、修炼内功的好时候。

随着地产周期波动趋弱,粗放式的B端营销被高效零售取代是一个大趋势,海尔智家正好可以借此机会,利用全球顶级制造研发优势,在下游率先建立贯通的物流和数据系统,用数字化布局零售管理和渠道赋能体系,也是强化“制造+ 零售”两端优势的最佳时机,并由此形成了强大的产品+渠道的底层能力。

在产品端,新的趋势也愈发明显,随着物联网、大数据、云计算、人工智能等技术的发展,行业逐步呈现出“电器→网器→场景→生态”的演变趋势,最终产品被场景替代,行业被生态覆盖。

2019年,青岛海尔改名“海尔智家”,已经进一步明确品牌定位,以示决心。

此后,海尔智家一直聚焦于AI+IoT能力建设,打造智家体验云,上线了海尔智家APP,在“体验云”赋能下,2019年海尔智家衍生出的生态收入达48亿元,同比增长68%,场景月活量增长142%,成套销售占比达27.48%。

这说明,海尔智家以成套智慧家庭落地的智家体验云战略是成功的。

2020年,是该战略的关键一年,将分属于海尔智家及海尔电器两个公司的单品融合,进一步深化跨品类、全流程的整合协同,共享智慧家庭业务发展平台,在物联网智慧家庭时代,放大战略价值。

从另一个角度讲,疫情导致全球贸易环境恶化,在此之际推动内部架构变动,将是一个难得的窗口,可借助海尔智家全球布局加速现有洗衣机、热水器及净水器业务的海外发展,解决本土与海外处于不同公司业务范围的制约。

这将更有利于轻装上阵,增加全球的协同效应,实现公司治理、运营效率、盈利能力、员工激励、战略协同等全方面优化。

只需一步战略,带来的好处却是绝大的。

私有化后,海尔智家开启跃升之路

有瑕疵,就解决,有潜力,就挖掘。

从破除积弊,轻装上阵来看,海尔智家通过这一次私有化,获得了巨大的企业发展空间,极有可能从此开始一个巨大跃升。

短期来看,随着港A两地融合的深化,上市公司的融资环境早已得到全面改善,如果采用“H上市加现金费用”模式,海尔智家能够以更大的上市主体融资,由于体量变大,将获得更稳妥的风险溢价。

而且,两个资本平台财务效率的提升,可以将海尔电器账面富余现金资产用于海尔智家的发展,缓解海尔智家在并购扩张中的债务压力,降低对外部容易的依赖,使得股东权益得到更好的保障。

中长期来看,海尔电器和海尔智家的股东都将受益。

对于海尔电器的原股东来说,持有的海尔智家进化成了更全品类的大白电平台,获得更高的运营效率,在未来存量市场的竞争中更占优势。

对于海尔智家的股东来说,本次交易完成后,随着资金管理及运营效率提高,海尔智家计划于三年内以归属于母公司普通股股东的净利润为基础,将其股息支付率增加至40%,较之前的30%有显著提升,极大提高了股东回报。

另外,根据光大证券的一系列测算,认为从价值链条来看,两个平台统一之后,海尔智家的费用率将得到2%~3%左右的优化空间。

结语

总体而言,将海尔电器私有化的海尔智家,已经能够初步理顺利益,将激励机制变得更加灵活,改革红利已经真正现象。

这样层层相扣,兼顾各方利益与战略的方案,也减少了内部摩擦和架构改革阻力,助力海尔智家站稳物联网智能家居时代的风口。

无论外界如何变化,打铁已经自身硬。

欢迎来到财经爱好者聚集地,同好共同交流请添加微信:tanglangcaijing01

此内容为【螳螂财经】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂财经(微信ID:TanglangFin):

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。