TPS 是一种糟糕的评价标准

我们通常以日交易量或“ tps”(每秒的交易量),来衡量比特币网络的情况。许多新的区块链经常强调自己的网络交易量可以达到万亿级别的 tps,并以此嘲讽比特币网络不过才 3~4 tps (日吞吐量在 20 万到 35 万笔交易间浮动)。

但是这么比较是非常片面的。在评估整个价值转移系统时,至少要考虑三个重要变量,而交易吞吐量只是其中之一:

- 交易吞吐量( tps)

- 一般交易特性(交易大小)

- 清结算保证

交易吞吐量和平均交易大小共同决定了系统的经济生产力,用于衡量系统在每个单位时间的流转过的财务流量;清结算保证则告诉我们该系统属于什么 类型 :包括你能否确定不会遇到交易失败、诈欺?交易是否如现金交易一样及时结算?还是像信用卡一般,有 90 天的退款期?

虽然说比特币是虚拟的,但它更像是实体的清结算系统,而非如信用卡这类的推迟结算系统。比特币是一种虚拟的价值承载工具:如果你持有未花费输出(UTXO)的私钥,那么你就是这笔钱的所有者,并且有权对其进行任何操作;这种资产也不是某个实体的负债。从这个角度来看,比特币更像实体现金或是黄金。如果你弄丢了比特币或是发送到错误地址,这笔钱也没有讨回来的方法。当然,在某些情况下,系统能追讨回误操作的钱是件好事;而信贷费用之所以存在,正是为了处理这些反悔的交易或是诈欺行为。这些处理信贷诈欺和补救行为带来的成本,最终会以手续费的形式转嫁到终端用户身上,这也是为什么通常我们无法用信用卡支付少于 1 或 2 美元交易的原因。

那么,我们该如何用一致的标准来比较不同的价值转移系统,如比特币、 Paypal、Visa、SWIFT、和现金?我希望你们能将注意力扩展到除了交易吞吐量之外的特性,因为这只是构成系统的经济生产力的其中一项因素而已。

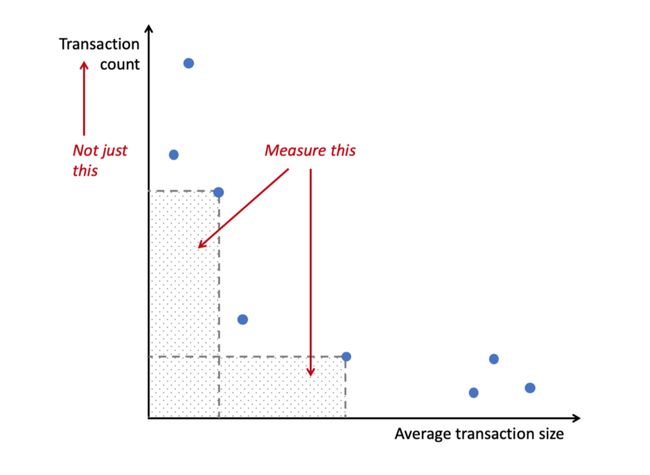

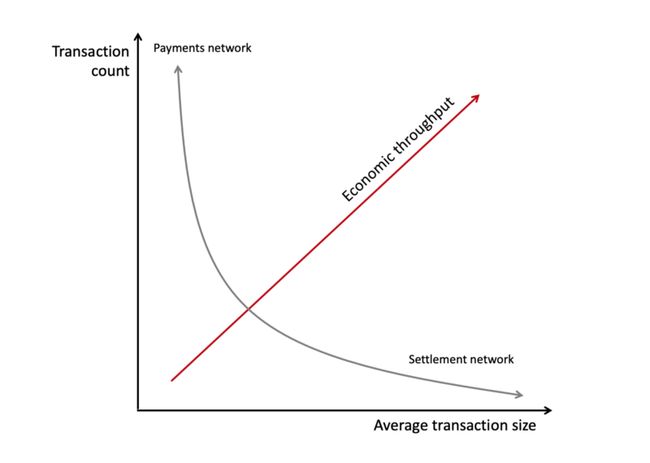

对于不同的价值转移系统,下图展示了一种理想化的比较方法:纵轴和横轴分别表示交易数量和平均交易(额)大小。简而言之,支付型网络由许多小的交易组成,而清结算网络则由笔数较少但是体量较大的交易组成(以美元计)。

我们应该关注的,是每个点下覆盖的区域:这是 平均交易(额)大小*交易数量,乘积表示单位时间流经系统的价值。

进一步简化,如果你收集不同网络的数据,你会发现它们倾向于聚集在上端或是右端。

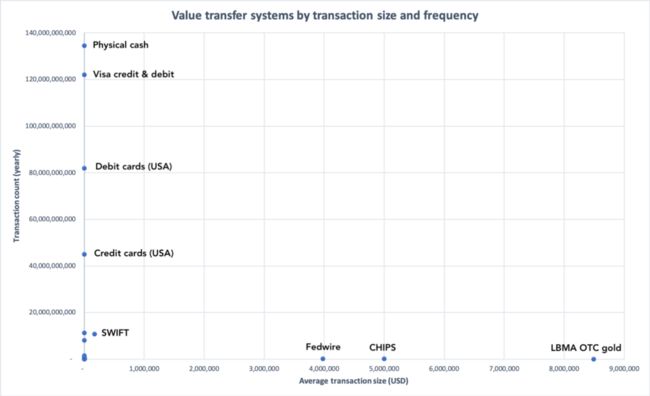

当然我过于简化了,但我相信你们能明白我的意思。现在我们将一些实际数字插到这个理想化的模型中,包含实体现金交易、信用/借记交易、移动 p2p 支付、主流数字货币交易、黄金结算交易,及其他各种清结算和金融基建系统( ACH, Fedwire, CHIPS, SWIFT )的交易。在我的模型中,插入了实际数字的图表看起来像个更夸张的 L 形,因为这些系统在两条轴线上的变化很剧烈。

-资料来自附录-

在左上角,我们看到现金和 Visa 信用/借记交易,它们有着极大的交易量和相对较小的单笔交易额;在右下角,我们能看到庞大的清结算网络,这是来自伦敦市场的黄金结算交易,它有着最大的单笔交易规模。提醒一下:SWIFT是一种消息服务,所以价值不会真的经过系统,这里列出的 SWIFT 数据主要是理论数据。

接下来,让我们瞅瞅对数视图,以便把所有内容塞进去。

蓝色虚线表示最佳指数拟合--

这是最全面的视角。它清楚地表明清结算类的网络处在右下角,支付类的网路在左上角。比特币愈来愈接近右下角,因为基础交易的单笔价值愈来愈高。下一步,我们先排除清结算网络,来聚焦讨论支付网络。

-为了展示数据子集的裁切图表-

如你所见,绝大部分加密货币在 X 轴方向几乎没有起伏——没有交易量,或是说它们没办法达到主流支付网络的吞吐量。

那么,比特币究竟属于什么呢?

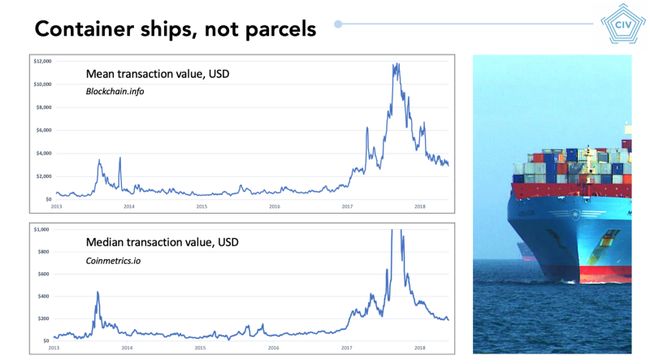

如图表所示,比特币单笔交易大小有越发增加的趋势。我们很难得到精确的数字,但是平均交易额可以达到数千甚至数数万美元,中位数超过 100 美元。

-节选自“全新的经济系统:比特币”,这是我在波罗的海 2018 Honeybadger 大会上作的报告-

有些大额交易脱离了实际需要:因为交易所常常将许多现金流合并成单笔交易,以减少支付费用;个位数的交易费意味着从手续费的角度来看,大额的交易才合算。

更重要的是,比特币提供由全世界进行最终清结算的服务,这根本不是低价值交易需要的。我们对于系统的使用,应该和系统提供的安全性靠拢。可以这么说,你不会驾驶一辆装甲运兵车上街,只为了买一包香烟——因为你根本不需要这么高的安全保障;你不会穿着防弹衣去上班;你也不会把所有现金装在保险箱中,否则每次买菜都得开锁取钱,等等。

如果只注意到 TPS,那么比特币的抨击者们常常忽略一个事实,就是系统的使用者很清楚他们需要什么。Venmo、Paypal 或 Visa 保障着可逆转的的低风险小额交易,这是一件好事——当然,这对没有银行账户的人来说没有用;事实上对于没有银行账户的人来说,现有的金融设施几乎都不起作用。我们需要花费大量的时间建立这样的一套体系,就如同建立使用者对于比特币系统的信心一样。

像比特币这种宽带低但交易价值大的系统,适用于跨辖区(跨境)、交易双方缺乏信任,且需要快速清结算的交易。如果信任本来就存在、可以接受延时清结算,或是支付额很小,那么一般的比特币交易并不适合你!Vanilla Bitcoin 在处理小额交易和特定时间点清结算时很有用,不过这里不做讨论!

比特币位处大小/频率图的右下角部分。

比特币系统每秒 3~4 笔交易速度,正是比特币能继续吸引用户的原因之一。这种独特的设计不是为了仿效 Visa 、Paypal、Alipay,或是 Venmo。它们在系统的目的方面是不可比的,因为它们不是在做同一件事情。

那么对它们进行比较公平吗?仍然公平,但你必须考量每个系统所做的权衡。

“为什么水果之间不能比较?” — Lil Dicky

而且,比特币有着近乎实时的清结算能力,给开发者们提供了巨大的设计空间:如何在延时清结算系统加上更便宜、更方便的支付网络。这也引出闪电网络和其他的 Layer-2 解决方案:便宜且即时地交易,并周期性的在基础层进行清结算,因为不是所有交易都要求在发生后的一分钟内进行结算;对于小额交易来说,进阶层是更好的选择。比特币——以及后来出现的以太坊,都在认真思考这个方向的开发。

总而言之,价值转移系统会沿着至少三个轴向进行变化,而不仅仅是一个。对于有人说“我们的系统能达到 50 万 TPS”的回应应该是:你们成本是多少?有延时清结算吗?是否用了单一的验证者?你们系统的交易方是否是美元金融体系里的一部分?

就我个人观点,经济生产力——每单位时间流经系统的价值(美元)——是个比 TPS 更全面的比较角度。测量每个点下面包含的面积,而不只是 Y 轴的值;如果从更全面的角度来看,比特币距离 Visa 只有一个量级的差别。

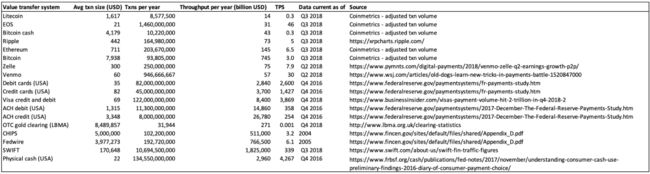

附录

资料收集部分,我们找到了一些新的数据源。关于主要加密货币的资料来自 coinmetrics.io 。交易量和交易数的调整都是按 30 天为基础进行平滑,并以“年”来计算。加密货币交易初始数据在图上显示出很大的噪声和误差,因此 Coinmetrics 进行了透明调整和降噪,这使得图中表现的数据属于较保守的样子。

某些老旧的金融系统数据能在 10-K 报表、报章杂志、学术论文和年报中找到。图中 CHIPS 和 Fedwire 找到的数据有些过时,因此应该被视为粗估。SWIFT 数据来自最近一个季度的报表和年报,但这不能直接表示清结算量,而只能看作财务信息。

链接: https://medium.com/@nic__carter/transaction-count-is-an-inferior-measure-fba2d5ac97f1