今天给大家介绍一款中端型住院医疗保险——永安“乐健一生”,这款产品由我们可爱的供应商复星集团健康控股和永安保险健康险事业部提供。

复星集团是一家投资集团,近年来在保险领域动作频频,公司的发展战略已调整为“以保险为核心”的综合金融能力的金融集团,在海内外控股/持有8家保险公司牌照。

乐健一生是一款长期、稳健经营的中端型医疗产品,非常适合普通人群以及中产阶级人员选购。这款产品主要的特色如下:

1、首次投保年龄:从出生30天以上到65周岁以下,算是非常宽的。(注:18岁以下未成年人不能单独投保,需作为附属被保险人与监护人一起投保)

2、最高续保年龄:可到84周岁

3、团体与个人都可以投保,涵盖住院、门诊、生育、体检、牙科五大模块,住院是必选的,其他随意。(注:生育需要团体投保)

4、扩展社保外费用,包含进口药、自费药、进口器材等,责任表范围内的全部包含。

5、没有免赔额,保障额度内100%报销。(注:某些单项有限额)

6、疾病等待期:疾病门诊、住院30天,生育12个月

7、境内二级以上的公立医疗机构都认可,计划二可以包含特需和国际部。

医疗险的医院范围是定价的关键,这款险种的覆盖医院不那么太多也不那么太少,非常适合不考虑去私立医院的客户。

8、增值服务:日常健康咨询、三甲医院专家门诊预约服务

9、特别约定(保证续保约定):为被保险人连续投保本保险的,无论被保险人健康状况,保险人接受续保,并仅依据续保时适用的保险条款、费率表按续保时的年龄核定、收取保险费。

这个医疗险产品的推出,有着一些相应的背景,主要为了解决一般的个人客户普遍存在的医疗痛点,第一个是社会基本医疗保险,我们基本都有社保,为什么有了社保还要购买其他的一些保险呢,这主要是由于社保有很大一部分的局限性。第二点是针对有些人想买医疗保险,买不到适销对路的产品。第三呢,一些看似很好的产品,价格却很贵。第四要为解决的是很多个人购买的保险,发生理赔之后,尤其是发生重疾之后,几乎无法续保,很难找到能够满足续保的产品。那么这款产品针对市场这几大痛点研发拥有哪些的特色?

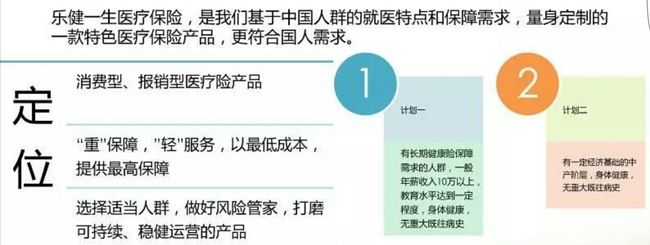

这个产品定位分三个方面来简单介绍一下,它是一个消费型、报销型的医疗产品,是一年一买,每年到期了以后续保。是一个纯消费型没有任何理财的一些功能。第二个方面,它是一个我们叫做“重“保障,“轻”服务。这里不要误会,不是永安轻视这个服务,这个“轻”指的是尽量用最合适的服务能够接受的服务成本,来匹配这样一个产品,不会附加很多的,一些额外的服务,比如说高端医疗保险可能会提供非常全面,非常人性化,也非常有价值的服务,但这些服务成本也是非常高的。那么这样的话就会导致这个产品的价格很多人接受不了,所以这个里面提出了一个轻服务的建议,就是以最低的成本提供一个最高的一个保障。 第三个方面是风险筛选定位,这个产品因为它主要是一个个人的产品,那么最终收集的这些个人的这些客户的群体,能够做成什么样子,这个风险管理是否到位。将直接影响这个产品是否能够持续稳健,所以呢在这个产品当作我们对自己的要求。那么需要选择适当的一个人去那么我们要做一个风险管家那么通过审核通过的匹配。控制好一些风险,照顾整个参保的大的群体,不会让他们因为其中一部分人群的一些问题影响整个产品,这样一个持续稳健运营。

这个产品本身特色,总结下来有三点:一个是这个产品的高度可定制性,第二个是充分的一个保障。第三个是人性化的投保和续保的规则,那么我们分别来看一下。

高度的可定制性

高度的可定制性怎么体现呢?就是通过这个产品当中的各项责任,允许个人来重新打包组合,可以根据你的个人需求和你的预算。来做一套,个人量身定制的一套方案,这个在个人产品中并不多见,因为很多的这种定制性产品需求都是开放给团体,个人话一般就是一些定制新的产品,不会允许在条款责任任的层面来作一些打磨,但这个上面,乐健一生是开放的,像我们这个住院医疗是一个最基础的。投保住院医疗责任后,可投保门诊责任,投保住院、门诊责任后,可投保生育、牙科、体检等其他保障。(生育保障针对个人和家庭不提供)

充分的保障

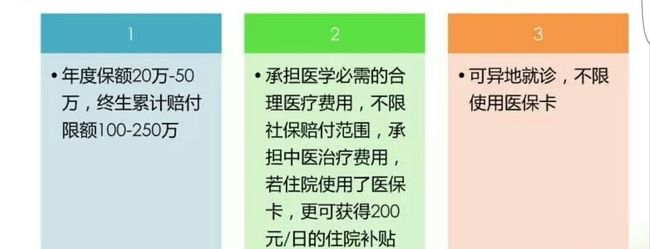

充分的一个保障,为什么说他的保障是充分的?也是三点来看,一点是保障额度,相对来说是充足的,年度保额有两个计划,分别是20万保额和最高累计50万保额。同时还引入了终身保额概念,这是高端医疗保险引入概念,是说一个人累计终身总共能够赔付的可以达到100万和250万。

保障充分的第二点体现是它承担的是医学必需的所有合理医疗费用,不限社保赔付的。承担了中医治疗费用,若住院使用了医保卡,可获得200元/日的住院补贴。

第三点是异地就诊功能,不限使用医保卡。

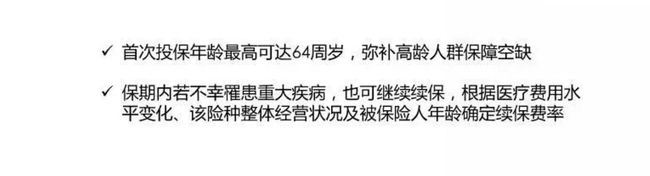

投保和续保的规则,相对来说是比较人性化的。第一点就是首次投保年龄最高可达64周岁。很多的医疗保险和重大疾病保险首次投保年龄一般超过五十岁以上,再想买这样的一些保险基本上是上已经很难找到了。高龄的人群有这样的需求。那么多乐健一生支持这样的需求,弥补了高领人群保障的一些空缺。第二点就是续保,如果在保险期内不幸罹患了重大疾病,这种情况也可以是继续续保的,每年的这个产品的都会根据医疗费用水平变化、该险种整体经营状况以及被保险人的年龄做一个相应续保费率调整,但这个调整的不会针个人进行额外的加费,不管上年的理赔情况如何,来年续保的时候,使用的续保费率是跟随整个产品的费率情况。

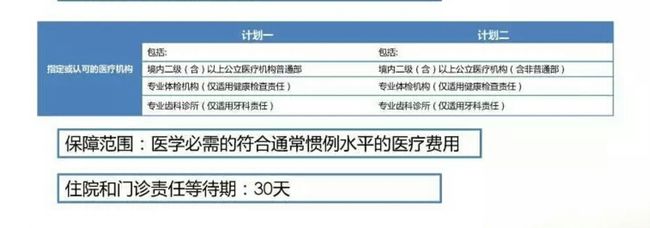

保障概况,这个产品的保障地域是中国大陆地区,指定或认可的医疗机构包括:境内二级(含)以上公立医疗机构普通部,(这点,计划二中包含非普通部),专业体检机构(仅适用健康检查责任),专业齿科诊所(仅适用牙科任)。

保障范围:医学必需的符合通常惯例水平的医疗费用。住院和门诊等待期为30天。

那么,什么是医学必需的符合通常管理水平的医疗费用呢?

1、医疗服务及治疗针对伤害或疾病本身

2、有确实的医疗需要、医学依据

3、符合医学上的普遍标准

常见的不符合规定的费用包含:

1、实验性治疗、中医调理、功能医学检查(如营养评估等)

2、整容、脱发、丰胸、戒烟治疗、减肥、足疗保健等;

3、非处方药品和设备,比如,美容用品、维他命、膏方、眼镜等;

4、视觉治疗

5、自动轮椅、自动床、舒适设备、健身设备、坐浴盆等;

入保资格:

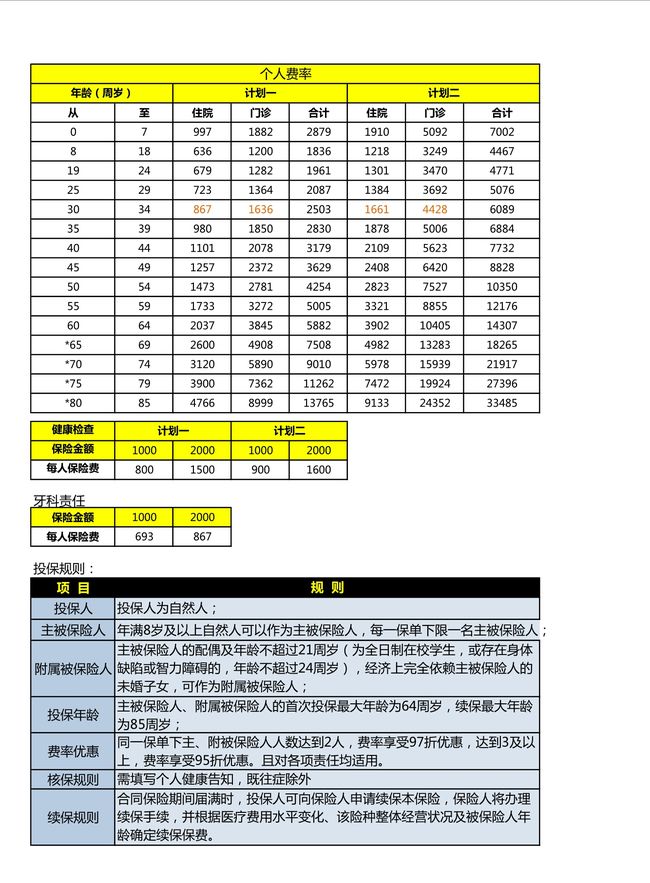

1、投保人可以为团体,也可为个人。按主险保险人的数量,人数不足5人的,为个险业务,人数≥5人的为团险业务。团体与个人费率略有不同。

2、首次投保年龄不超过65周岁,常住境内,从事非体力劳动或轻微体力劳动,能正常工作,劳动或者生活的,可作为被保险人。为了避免逆选择,55岁(含)以上的被保险人,需要提供体检报告…

3、常住境内,能正常工作,劳动或者生活的被保险人配偶,以及投保时出生满30天且出院至21周岁,经济上完全依赖主被保险人的未婚子女,可作为附属被保险人。

4、首次投保不得为或超过65周岁,连续续保不得超过85周岁。

5、18周岁以下人员不可单独投保。

投保注意事项:

既往症如实告知

既往症指的是保险人对其保险责任生效之前被保险人已知或应该知道的有关疾病或症状。通常有以下情况:

(1)在保险人对其保险责任生效之前,医生已有明确诊断,长期治疗未间断;

(2)在保险人对其保险责任生效之前,医生已有明确诊断,治疗后症状未完全消失,有间断治疗情况

(3)在保险人对其保险责任生效之前,未经医生诊断治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

未如实告知的既往症,终生不予赔付;

及时签回核保意见书,及时付款

注意核保意见书与付款时效。