项目案例之决策树在保险行业的应用

项目案例之决策树在保险行业的应用

文章目录

- 项目案例之决策树在保险行业的应用

- 业务背景——保险行业

- 业务环境

- 发展现状

- 发展趋势

- 衡量指标

- 业务目标

- 数据分析

- 分析流程框架

- 导入数据

- 数据探索性分析

- 描述性统计

- 缺失值处理

- 处理分类型变量

- 建模

- 验证输出结果

- 画出决策树

- 输出规则

- 业务应用

前提知识基础:

- 信息熵

- 信息增益

- 信息增益比

- 决策树基本介绍

- 决策树原理介绍

- ID3算法

- C4.5算法

- CART树

- 决策树应用基础

- 分类模型的性能度量

- 混淆矩阵

- ROC曲线

- AUC面积

- 模型选择

- 交叉验证

- 超参数调参

- 对于保险行业的认知

业务背景——保险行业

业务环境

- 宏观

中国是世界第二大保险市场,但在保险密度上与世界平均水平仍有明显差距

- 业界

保险行业2018年保费规模为38万亿,同比增长不足4%,过去“短平快“的发展模式已经不能适应新时代的行业发展需求,行业及用户长期存在难以解决的痛点,限制了行业发展发展环境。

- 社会

互联网经济的发展,为保险行业带来了增量市场,同时随着网民规模的扩大,用户的行为习惯已发生转变,这些都需要互联网的方式进行触达。

保险科技:当前沿科技不断应用于保险行业,互联网保险的概念将会与保险科技概念高度融合。

(资料来源: 艾瑞研究院自主研究及绘制C2019.6 iResearch www.iresearch.com.cn)

**中国保险市场持续高速增长。**根据银保监会数据,2011~2018年,全国保费收入从1.4万亿增长至3.8万亿,年复合增长率17.2%。2014年,中国保费收入突破2万亿,成为全球仅次于美国、日本的第三大新兴保险市场市场;2016年,中国整体保费收入突破3万亿,超过日本,成为全球第二大保险市场;2019年,中国保费收入有望突破4万亿。

发展现状

- 概览

受保险行业结构转型时期影响,互联网保险整体发展受阻,2018年行业保费收入为1889亿元,

较去年基本持平,不同险种发展呈现分化格局,其中健康险增长迅猛,2018年同比增长108%,主要

由短期医疗险驱动

- 格局

供给端专业互联网保险公司增长迅速,但过高的固定成本及渠道费用使得其盈利问题凸显,加

发展现状强自营渠道建设及科技输出是未来的破局方法,渠道端形成第三方平台为主,官网为辅的格局,第三

方平台逐渐发展出B2C、B2A、B2B2C等多种创新业务模式。

- 模式

互联网保险不仅仅局限于渠道创新,其核心优势同样体现在产品设计的创新和服务体验的提升

竟合格局:随着入局企业増增多,流量争夺更加激烈,最终保险公司与第三方平台深度合作将成为常态

发展趋势

发展趋势

- 竞合格局

随着入局企业增多,流量争夺更加激烈,最终保险公司与第三方平台深度合作将成为常态。

发展趋势

- 保险科技

当前沿科技不断应用于保险行业,互联网保险的概念将会与保险科技概念高度融合。

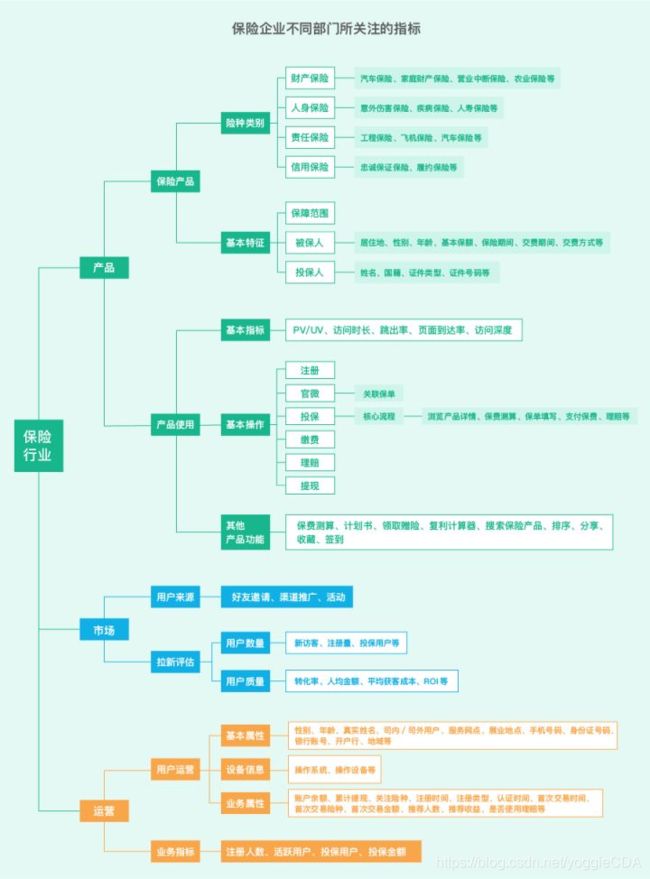

衡量指标

图片来源:《聚焦客户体验,数据驱动重塑保险行业》白皮书

业务目标

针对保险公司的健康险产品的用户,制作用户画像,然后进行精准保险营销。

数据分析

分析流程框架

本次案例的数据数据的字段含义如下

导入数据

(特殊原因,无法分享数据)

import pandas as pd

df = pd.read_csv(r'data.csv', sep=',', header = 0)

df.shape

(5000000, 50)

在这里我们可以看到我们的数据是有5000000条记录和19个特征

数据探索性分析

描述性统计

在我们正式建模型之前,我们需要对我们的数据进行描述性统计,这样我们就能知道整个数据的大致分布是什么样的,做到心里有数,然后能够数据大致的全貌有一定的了解。

type_0=df.dtypes

type_0.to_excel( 'original.xlsx')

#将 KBM_INDV_ID 的int64转化为object

df['KBM_INDV_ID']=df['KBM_INDV_ID'].astype('object')

describe=df.describe().T

type(describe)

describe.to_excel( '../output/describe_var.xlsx')

# 引入画图模块

import seaborn as sns

import matplotlib.pyplot as plt

import numpy as np

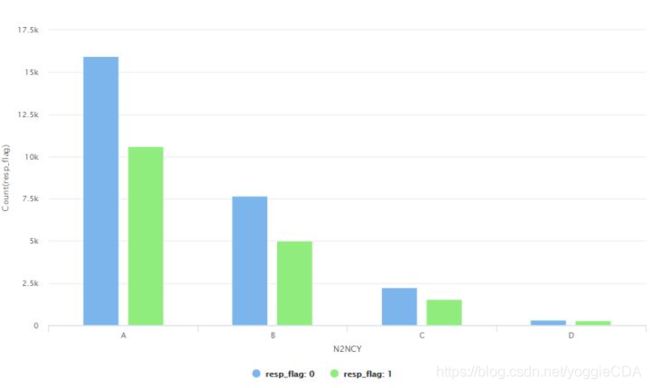

# 为分类型变量:所处区的大小,创建直方图

plt.subplot(1, 2, 1)

sns.countplot(x='N2NCY', hue='resp_flag', data=df); #设置 x,y 以及颜色控制的变量,以及画图的数据

plt.xlabel('N2NCY');

plt.ylabel('Frequency');

#了解因变量的分布

Resp_count=df['KBM_INDV_ID'].groupby(df['resp_flag']).count()

print(Resp_count)

str(round(Resp_count[1]/len(df)*100,2))+str('%') #查看购买了

从这个图片我们可以看到,买了保险的用户和未买保险的人所处县的情况。

缺失值处理

我们需要对数据进行缺失值检查,先对每一条记录查看是否有缺失,然后查看一下每一个特征是否有缺失,然后进行相应的缺失值处理。

Next Step:

# 检查是否有缺失的行

df.shape[0]-df.dropna().shape[0] ###

# 检查是否有缺失的列

len(df.columns)-df.dropna(axis =1).shape[1] #626

NA=df.isnull().sum()

print('orginal NA=',NA)

NA=NA.reset_index()

NA.columns=['Var','NA_count']

NA=NA[NA.NA_count>0].reset_index(drop=True)

print(NA)

NA.to_excel( '../output/var_incl_na.xls',index=False)

####处理缺失值

var_char_na=[]

# 我们对连续型数据进行中位数填补,然后对离散型数据进行特殊值填补,我们这里利用的是N

for i in range(len(NA)):

if NA['NA_count'][i]/len(df)>0.75 or len(df[NA['Var'][i]].unique())<=2 :

del df[NA['Var'][i]]

elif df[NA['Var'][i]].dtypes!="object":

# 填充缺失值-中位数

for_na_value = df[NA['Var'][i]].quantile(0.5)

# for_na_value

df[NA['Var'][i]] = df[NA['Var'][i]].fillna(for_na_value)

elif df[NA['Var'][i]].dtypes=="object" and len(df[NA['Var'][i]].unique())<=3:

df[NA['Var'][i]] = df[NA['Var'][i]].fillna('N', inplace=True)

else:

var_char_na.append(NA['Var'][i])

var_char_na

处理分类型变量

#Drop Variables that are not necessary

drop_list=['STATE_NAME','KBM_INDV_ID']

for var in drop_list:

del df[var]

## 检查数据集中数值型变量和字符型变量

var_num = []

var_char_uniq2 = []

var_char_mul= []

for var in list(df):

if df[var].dtypes=="object" and len(df[var].unique())>2:

var_char_mul.append(var)

elif df[var].dtypes!="object" :

var_num.append(var)

else:

var_char_uniq2.append(var)

##处理多值型字符变量

for var in var_char_mul:

temp= pd.get_dummies(df[var], prefix=var, prefix_sep='_')

print(temp)

for var2 in list(temp):

if var2 in '_nan':

del temp[var2]

del df[var]

df = pd.concat([df,temp], axis=1)

del temp

len(df.columns) ##88

df.head(5)

df.to_excel( '../output/data.xls',index=False)

##处理二值型的字符变量

import numpy as np

from sklearn.preprocessing import LabelEncoder

def integer_encode(var):

values = np.array(df[var])

label_encoder = LabelEncoder()

df[var] = label_encoder.fit_transform(values)

for var in var_char_uniq2:

if len(df[var].unique())<2:

del df[var]

else: integer_encode(var)

建模

当我们发现,我们的数据中分类变量比较多,我们尝试采取决策树进行建模,

具体理由:我们做出来的模型需要指导业务人员进行使用,那么要求做出来的模型的可解释要高,而决策树模型的解释性就很强,那么业务人员理解起来就会很容易,那么之后进行应用就不用再专门进行对业务人员的培训,直接让他按照模型做出来的结果进行后续的业务,会提升效率。

# 引用sklearn 模块

from sklearn import tree

from sklearn.model_selection import train_test_split

from sklearn.metrics import classification_report

#from sklearn import cross_validation, metrics

from sklearn import metrics

from sklearn.model_selection import cross_val_score

#from sklearn.grid_search import GridSearchCV

from sklearn.model_selection import GridSearchCV

import matplotlib.pylab as plt

from matplotlib.pylab import rcParams

rcParams['figure.figsize'] = 12, 4

##在模型样本内将数据集7:3分,70%用来建模,30%用来测试

# 定义特征变量和目标变量

features= list(df.columns[1:])

X = df[features]

y = df['resp_flag']

# 将数据集7:3分,70%用来建模,30%用来测试

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=.3)

clf = tree.DecisionTreeClassifier()

param_test={'min_samples_leaf':list(range(1000,6000,100)),'min_samples_split':list(range(4000,6000,100))}

gsearch = GridSearchCV(estimator=clf,

param_grid = param_test, scoring='roc_auc',n_jobs=1,iid=False, cv=5)

gsearch.fit(X_train,y_train)

#gsearch.grid_scores_, gsearch.best_params_, gsearch.best_score_

gsearch.cv_results_, gsearch.best_params_, gsearch.best_score_

验证输出结果

clf = tree.DecisionTreeClassifier(

class_weight=None,

criterion='gini',

max_features=None,

max_leaf_nodes=8,

min_samples_leaf=2000,

min_samples_split=5000,

min_weight_fraction_leaf=0.0,

splitter='best' )

results=modelfit(clf, X_train, y_train, X_test,y_test)

画出决策树

import os

import pydotplus

from IPython.display import Image

from sklearn.externals.six import StringIO

#os.environ["PATH"] += os.pathsep + 'C:/Users/yacao/Downloads/graphviz-2.38/release/bin'

dot_data = StringIO()

tree.export_graphviz(clf, #决策树分类器

out_file = dot_data)

输出规则

if (df['meda'][i] <= 56.5 ):

if (df['age'][i] <= 70.5 ):

if (df['c210hva'][i] <= 312.5 ):

if (df['ilor'][i] <= 10.5 ):

temp=11

segment.append(temp)

else:

temp=12

segment.append(temp)

else:

temp=8

segment.append(temp)

else:

if (df['tins'][i] <= 5.5 ):

temp=9

segment.append(temp)

else:

temp=10

segment.append(temp)

else:

if (df['pdpe'][i] <= 46.5 ):

if (df['MOBPLUS_M'][i] <= 0.5 ):

temp=13

segment.append(temp)

else:

temp=14

segment.append(temp)

else:

temp=4

segment.append(temp)

业务应用

我们来看一下购买比例最高的两类客户的特征是什么:

第一类:

- 处于医疗险覆盖率比例较低区域

- 居住年限小于7年

- 65-72岁群体

那么我们对业务人员进行建议的时候就是,建议他们在医疗险覆盖率比例较低的区域进行宣传推广,然后重点关注那些刚到该区域且年龄65岁以上的老人,向这些人群进行保险营销,成功率应该会更高。

第二类:

- 处于医疗险覆盖率比例较低区域

- 居住年限大于7年

- 居住房屋价值较高

这一类人群,是区域内常住的高端小区的用户。这些人群也同样是我们需要重点进行保险营销的对象。

除此之外,我们还可以做什么呢?

了解客户需求

我们需要了解客户的需求,并根据客户的需求举行保险营销。PIOS数据:向客户推荐产品,并利用个人的数据(个人特征)向客户推荐保险产品。旅行者:根据他们自己的数据(家庭数据),生活阶段信息推荐的是财务保险、人寿保险、保险、旧保险和用户教育保险。外部数据、资产保险和人寿保险都提供给高层人士,利用外部数据,我们可以改进保险产品的管理,增加投资的收益和收益。

开发新的保险产品

72岁群体

那么我们对业务人员进行建议的时候就是,建议他们在医疗险覆盖率比例较低的区域进行宣传推广,然后重点关注那些刚到该区域且年龄65岁以上的老人,向这些人群进行保险营销,成功率应该会更高。

第二类:

- 处于医疗险覆盖率比例较低区域

- 居住年限大于7年

- 居住房屋价值较高

这一类人群,是区域内常住的高端小区的用户。这些人群也同样是我们需要重点进行保险营销的对象。

除此之外,我们还可以做什么呢?

了解客户需求

我们需要了解客户的需求,并根据客户的需求举行保险营销。PIOS数据:向客户推荐产品,并利用个人的数据(个人特征)向客户推荐保险产品。旅行者:根据他们自己的数据(家庭数据),生活阶段信息推荐的是财务保险、人寿保险、保险、旧保险和用户教育保险。外部数据、资产保险和人寿保险都提供给高层人士,利用外部数据,我们可以改进保险产品的管理,增加投资的收益和收益。

开发新的保险产品

保险公司还应协助外部渠道开发适合不同商业环境的保险产品,例如新的保险类型,如飞行延误保险、旅行时间保险和电话盗窃保险。目的是提供其他保险产品,而不是从这些保险中受益,而是寻找潜在的客户。此外,保险公司将通过数据分析与客户联系,了解客户。外部因素将降低保险的营销成本,并直接提高投资回报率。