随着数字货币持有者数量的剧烈增加,数字货币钱包逐渐成为创业者们追逐的一个小风口。的确,有法币体系中支付宝的成功摆在面前,数字货币钱包的未来着实具有非常庞大的想象空间。

如同支付宝,本文的主角Kcash也不满足于做一个纯粹的钱包工具,而是希望成为综合性的数字资产金融服务提供商,为用户提供各种各样的金融服务和生活服务,还试图促进数字货币在现实支付场景中的落地。

从开发类似余额宝的「币生币」产品,再到推出类似微信红包的红包产品,都无不彰显着Kcash的勃勃野心。不过,面临数字货币价格的大幅度波动,以及行业的激烈竞争,Kcash真的能重演支付宝们的起家路线,并最终成为币版「支付宝」吗?它的底气在哪里?

近日,链捕手带着种种疑问对Kcash创始人祝雪娇进行了一次专访,他在细致地回答上述问题的同时,还分享了他对钱包生态的种种看法。

采访:龚荃宇

撰文:龚荃宇

编辑:李曌

*转载请留言后台

01

币版「余额宝」

链捕手:请简要介绍下Kcash及其团队。

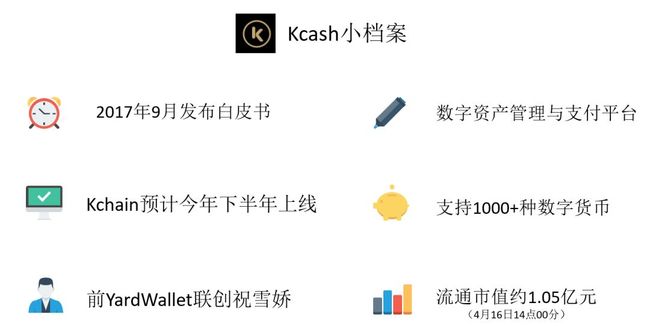

祝雪娇:Kcash现在是一款多链的数字货币钱包应用,但不仅仅是一款钱包,它还是一站式数字资产管理与支付平台,主要的服务载体由Kchain、钱包APP、数字货币银行卡这三部分组成。

我希望Kcash未来从发行数字资产、管理数字资产、交易数字资产到最后促进数字资产在现实场景的流通,整个环节都要做,打造一个全方位的数字资产金融体系。

Kchain的团队现在有近30人,技术人员占比大概70%。我本人毕业于清华,13年就进入数字货币支付行业,参与创建数字钱包YardWallet,自主开发比特币支付网关,积累了多年数字钱包行业经验;联合创始人刘锟曾任网易有道产品主管;联合创始人余水曾任和君咨询业务合伙人,曾为多家A股上市公司提供战略规划及商业模式设计。

链捕手:您曾经是数字钱包YardWallet的联合创始人,为什么没有继续做下去?

祝雪娇:我当时接触、研究比特币支付,是希望能通过在技术层面进行创新和优化,帮助商家增加一条比特币支付渠道。但是,由于当时很多商家不理解比特币为何物,项目开展遇到很大困难。最终,项目只能暂停下来。不过,我们自主开发了一些技术,也为Kcash项目的快速发展奠定了基础。

链捕手:Kcash钱包现在的用户量和日活分别有多少?

祝雪娇:用户刚刚突破50万,日活大概有15%,也就是6、7万。我们预计到6月份,用户数量能够达到100万。

链捕手:2个月实现翻番?

祝雪娇:从0到10万是一个比较困难的过程,但其实从10万到50万,我们只用了一、两个月,所以再翻一倍是很容易的。

链捕手:Kcash钱包去年年底才推出,作为数字钱包行业的后来者,为什么用户数量能增长这么快?

祝雪娇:Kcash钱包所支持的数字资产种类可以说是行业内最多的。就ImToken来说,它基本上只支持ERC20标准的数字货币,分叉币或者其它公链上的数字货币都不支持,用户如果需要管理比特币等数字货币就需要另外的钱包,而Kcash支持BTC、ETC、BCC等绝大部分代币,并且我们最近上线了Kcash2.2版本,开始全面支持以太坊ERC20标准、Achain系Token,总共支持大概1000多种数字货币,这能给我们争取到大量的用户。

链捕手:除了钱包本身,你们还有怎样的规划?

祝雪娇:我们在做钱包的过程中发现,如果Kcash只是一个管理和储存币的工具,那它的定位其实会比较尴尬,因为用户平时打开钱包的概率会很低。所以我们就在思考,既然我们有这么多币,那我们是不是可以给他们提供一些增值金融服务,就像支付宝一样。

链捕手:所以你们推出了「币生币」这个产品?

祝雪娇:现在正好是熊市,对于绝大多数炒币的人而言,牛市挣钱,熊市囤币,如果选择现在卖出去是极亏的,但是你放在钱包和交易所里面也就是放着,如果有这样一个专业的量化团队给你提供增币服务,只要你把币放进去,就能够增加币的数量,何乐而不为?

其实在传统的金融市场,这种服务是非常常规的,但是在币圈此前还没有。所以,我们想把一些传统的第三方量化团队带进来,为用户提供资产增值服务。

我们推出理财功能,其实很具有标志性意义,它标志着传统的金融正规军开始入场了,这只是一个开始。

链捕手:具体的销售情况怎么样?

祝雪娇:目前我们推出了5款为期30天的「币生币」产品,其中销售最快的产品5秒钟份额就被抢光了,总共募集了18BTC、100ETH、200万Kcash和110万ACT。

链捕手:Kcash钱包的界面显示,这几款产品的预期年化收入都是8%,在最近行情这么差的情况下,量化团队为什么能做到这样的增长率?

祝雪娇:我们现在是找到一个数字货币资管公司Tokenmania Asset Management Corporation来操作,他们主要是通过跨市场套利、单市场做市、跨市场做市等交易策略,通过完全对冲的方式来获得增值空间,这些都是传统的股票市场就存在的手法。

举个最简单的例子,同一个币种在不同的交易所会有不同的价格,这里卖一美元,那里卖一块一美元,我就可以在低价市场上买进,高价市场上卖出,这样就赚到0.1美元。

同时,他们在做多的时候,也会在其它交易所开一个空单,去平衡、对冲掉风险,特别是在暴涨、暴跌的拉开行情下,这其实是最容易赚钱的方式,它的本仓会更大。

链捕手:「币生币」这个产品会存在收益不如预期或者亏损的可能吗?

祝雪娇:完全保本保息,如果不承诺保本,我们的收益率会更高,达到20%、30%甚至50%。但是我为了确保保本保息,想要风险更小,那收益肯定也要更低一点,这和传统金融市场是一样的。

我们未来会对接更多量化团队,会推出风险更高、能满足不同人群的理财产品,提供一站式的金融服务。

链捕手:做「币生币」这样的产品门槛高吗?

祝雪娇:它倒不是有什么太大的技术难度,而是对用户量和资金量提出了很高的要求。现在做到这个用户量级的其实没几个产品,如果一个钱包没有这个量级,第三方量化公司要和你合作,也要考虑钱包是不是安全的、投资是不是更稳定以及你这个公司是不是具备赔付能力,这是基金公司都会考虑的事,它们也会有一些标准和门槛。

02

数字货币的支付场景

链捕手:Kcash官网上你们给自己的介绍是可以刷卡的数字货币钱包,为什么会想到把刷卡作为主要推广点?

祝雪娇:现在数字货币的应用场景还很少,但我相信法币的那一套一定能够再通过数字货币的方式实现,数字货币总有一天要走向普罗大众,总有一天会在现实生活中流转起来。所以,把支付做起来,其实就是我们最想做的事情。

链捕手:那么在刷卡场景的应用,现在进展如何?

祝雪娇:基于此前项目的累积,我们最初想做的就是数字货币银行卡,所以在16年与VISA公司签了三年合同,17年上半年开始立项,并于下半年上线Kcash钱包APP,正式把数字货币银行卡和钱包结合来做。用户只需要在Kcash申领银行卡,把银行卡绑定数字货币钱包,然后就可以在银行卡受理网点进行线上线下的消费以及ATM提现。

但是VISA最近对全球的数字货币政策在收紧,不仅是我们,像Monaco也受到影响,银行卡业务暂时没法推进,我们正在重新和VISA沟通。

线下消费场景前期很难大范围地去推广,因为数字货币的接受度本身也不是很高,我们可能会先搞定一两家店,让大家知道原来数字货币还可以这么玩,然后慢慢地往大众的层面去拓展。有一家东南亚排名前几的第三方支付公司在线下有很多店铺网点,我们目前会与他们有更多的合作。

链捕手:你们如何看待数字货币价格波动对数字货币支付的影响?

祝雪娇:的确,对商家来说,他们肯定不能接受顾客刚刚付过的币,刚刚还价值十块,这会儿就缩水到六块。

我们现在想到的解决方案是,我们给商家结算的是法币,给消费者结算的是数字货币,我们在这个支付过程中起到了一个中转站兑换的作用。

但实际上,这就把价格波动风险转移给了我们,无论涨了还是跌了都由我们来承担,所以这个解决方案目前也只能做小范围试水,很难做大规模的推广。但我相信这个问题在未来是能够解决的。

链捕手:现在市场上出现了多种稳定币,它们对于解决这个问题有帮助吗?

祝雪娇:肯定是有帮助的,比如USDT就是一个相对比较稳定的数字货币,虽然它也存在一定幅度的涨跌,但是美元、人民币在国际市场其实也存在涨跌的。但是,USDT的问题在于它是基于比特币体系推出的,手续费非常贵,而且速度非常慢,这导致它没有办法进行大规模的支付。

但是我前不久听说过一个叫做USC的稳定币,它是和USDT对标的数字货币,现在手续费比较低,速度也很快,从这几个方面来说,它可能会比较适合作为日常支付货币。

链捕手:用户为什么要放弃基于法币、又快捷便利的支付宝们,而选择存在这么多不确定性的数字货币钱包来支付?

祝雪娇:一般数字货币比传统法币有更多的信用场景,数字货币同时具备股票和货币的两个属性,法币不可能具备。

以购买云服务为例,如果我们选择按量付费,按照传统的支付方式,那就需要先用法币充值或绑定信用卡,对方才会把服务给我,但如果使用数字货币,那我们就可以通过智能合约随时自动付费,不需要任何人工干预。

链捕手:具体而言,有哪些场景更适合数字加密货币来支付?

祝雪娇:首先肯定是跨国交易的场景,数字货币的效率比银行高得多。比如说,我在境外消费了一笔人民币,其实这笔人民币经过很多次银行中转、结算才能最终完成交易,但如果使用数字货币支付,速度和成本都更加具有优势。

其次是一些特定行业,比如游戏行业,你在A游戏里面使用数字货币充值和购买了道具,但因为游戏都有生命周期,即便游戏挂了以后用户也可以不遭受损失,这些币可以在其它游戏里使用。

链捕手:你刚刚谈的基本上都是线上场景,那数字货币的线下支付场景会不会更像是个伪命题了?

祝雪娇:不算是伪命题。首先,数字货币其实并不是要去取代现今的法币,它的目的是去满足现在法币所满足不了的一些商业模式,数字货币支付未来是对法币支付场景的补充,法币支付未来肯定还是大头。

其次,我觉得在以后的社会,每个人会持有不同的币种,就好比现在你持有人民币、美金、欧元,当你要到某个店去消费的时候,你可能有些时候愿意用美金,有时候愿意用人民币,由当时的汇率而定,比如说今天美金汇率跌了,那可能用美金支付更划算。

同样,数字货币的价格波动也会影响消费者的支付选择,他们在线下场景使用数字货币支付的需求是存在的。

链捕手:白皮书提到你们要开发Kchain,你们作为一个钱包产品,开发公链的目的是什么?

祝雪娇:我们其实把自己定位成一个金融属性的平台,金融就不可避免会涉及到存借贷、信用等信息。如果所有数据是链下提供的,那这些数据是可以作假的,把假数据放到链上就没有意义了。所以我们就开发了Kchain这样一条主链,尽可能让所有数据都在链上产生的。只有所有这些数据都在链上的时候,你才有资格运用区块链技术去使用它们。

同时我们还拥有可一键定制的侧链,侧链支持图灵完备的智能合约,这样我们的用户就可以基于Kchain开发各种智能合约或者发币。无论是Kchain上的合约资产,还是非Kchain上的资产,都能通过Kcash具有的跨链及跨智能合约技术自由地完成价值传递和兑换,从而极大地扩充平台的开放性。

链捕手:关于智能合约,我在Kcash白皮书上看到有一个例子,就是如果一个合约的数字资产是为农作物提供保险服务,当连续几个月的降水量低于某一个数值,就返还给买保险用户一定的数字资产。同时,这些数据是由Kcash的用户来提供和判断的,那么如何确保用户所提供数据的准确性?

祝雪娇:这其实是整个区块链行业需要解决的一个问题。我觉得可以通过一些离散的、随机分布的节点进行判断,然后智能合约会装一个标准化的程序,也会去抓取权威的官方数据,然后对不同来源的数据做一个综合的评判。

如果你在为某个智能合约提供数据,还需要提供一些币作为抵押和担保,如果智能合约后面某一段时间发现你这个是作弊,那你的担保金就会从这个智能合约中扣除。

所以刚才我说最好所有数据是在线上产生的,但实际上不可能所有的数量都是线上产生的,只能通过一个机制去解决这个问题。它实际上是一场博弈。