01互联网金融(ITFIN)

依托于支付、云计算、社交网络以及搜索引擎、app等互联网工具,实现资金融通、支付和信息中介等业务的一种新兴金融。互联网金融是在实现安全、移动等网络技术水平上,被用户熟悉接受后(尤其是对电子商务的接受),为适应新的需求而产生的新模式及新业务,是传统金融行业与互联网精神相结合的新兴领域。

将传统金融服务在线化,打通线上交易闭环、资金运转闭环,是互金的内核,业务、数据和资金的走法设计产品时需着重考虑。

02用户认识互金平台

手上有钱,就有理财需求,很多人没有意识到自己有这方面的需求,或者知道有需求却没有尝试过。

想要尝试的人会关注相关信息,通常是通过朋友推荐、广告宣传知道一个app,之后或许他们会主动了解相关信息,看看排名或者专家用户的分析推荐选择app,通常不只是一个喔,资深玩家为了实现资产的最优配置,投资种类、平台都是按比例分布的。

03用户选择互金平台

以选择p2p理财平台为例,考虑因素也是多纬雷达图,可能有:

1.平台资质、高层背景、运营情况;

2.安全性、风控能力、是否接入银行存管、信息披露情况;

3.产品收益、灵活性、补贴、活动力度

…

对于互金平台的选择,用户的自主度非常高,所以硬实力要跟得上,也要会王婆卖瓜,同时如果会耍些小花招就更好了,比如结合一些目标用户的紧要的需求让其转移到自家app上,最好是那些他们必须付款的场景里。覆盖范围不用大,要准才好。

04用户特点

互金产品26~35年龄区间的用户最多,中青年人有较多的可支配财产,他们会选择投资,买房置业等方式让财产获得增值,理财是门槛最低的一个。35岁及以上的人群,手握更多资产,但由于不是互联网一代,首先认知上没有打开,其次操作理解上可能存在难度,他们较多选择银行或银行理财。

05平台对待用户特点

理财用户是具有同类需求群体,单平台操作上也没有太大门槛(多平台可能存在理解问题),单平台理财人群间的相互交流连接度是有限的,所以理财app社交基因较薄弱,金融专业性也较低,属于入门级水平,所以这类平台一般只服务于特定的用户群,招揽照顾好自家用户。

06产品运营局限性

产品是硬实力,运营是软实力,互金产品运营存在一定局限性:

互金产品类型固定,数量有限,没有加购回购逻辑;不同于电商能分享的内容多纬度多,货品丰富任何一个宝贝都可为app倒流;不同于电商的营销手段丰富,向外发展的自传播生命力强…

07产品运营可能性

但因为品类确定,用户具有明确特征,也要看到互金产品运营的可能性。短信、push、弹窗,适用于不同需要,是运营主动操作的,除此之外,要着眼于设计产品的用户自增长体系。

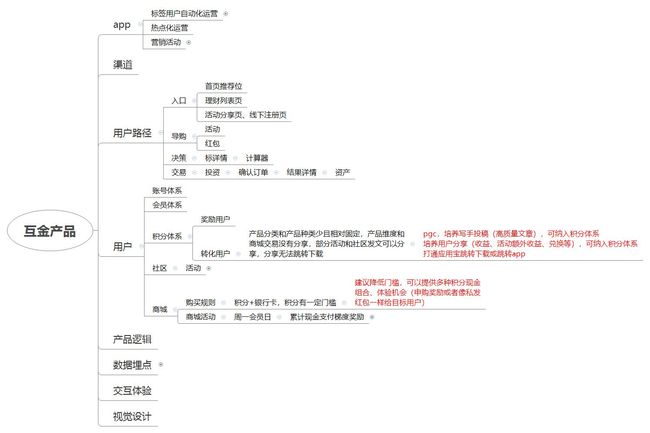

08设计用户体系

用户体系包括账号体系,会员体系和积分体系。账号体系包括登录方式,授权第三方平台登录什么的,可以做很多文章,见下文11、12、13。

很多运营只着眼于活动运行促进单次投资,对会员体系不够重视,会员体系和奖励很陈旧,并没有发挥实际作用,可以考虑重新设计。会员体系应当是最高级玩法指南,对运营活动起指导作用:平台希望怎样引导用户,平台希望用户达成什么目标,平台希望平台达成什么目标,之后才是明确怎么去做。

要考虑会员等级划分依据、比例、福利,理财平台用户的投资额度是重要指标,为了促促进当下交易转化,很多平台都采用了有效期限或动态期限来限定。还要善用积分体系引导用户行为,抓准用户后,分享+体系外好友参与或许是一条可行之路。

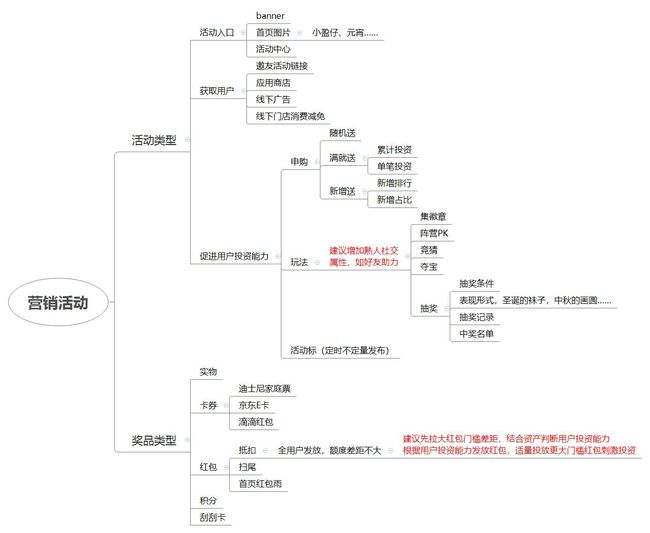

09设计分享模块

运营主要目标有拉新和促进体系内用户投资。通过分享页面拉新是具有自增长属性的,除了分享出去外,往app引流才是最主要的,微信打开分享页面,一般社交属性的app会有“立即打开”的快链,至应用宝中转页判断是否安装,安装则打开,未安装则安装,这种方式比较快捷。

10分享引流

理财app邀友活动页有注册下载的功能需要会做打通,很多平台是引导至浏览器下载或跳转,不走应用宝渠道(应用宝里有该app,却不能引导安装或跳转,是渠道问题吗),除了邀友活动页,其他的活动页,商品页较少做打通的,活动类的分享要做的能让体系外用户参与。

打通回流路径是第一步,还要培养用户的分享习惯,让用户愿意去分享才是最重要的,可以结合积分体系的设计引导用户分享,也可以在活动、福利中增加参与条件,或者增加体系外好友的参与度:分享获得参与机会,好友助力获得更高加息等…

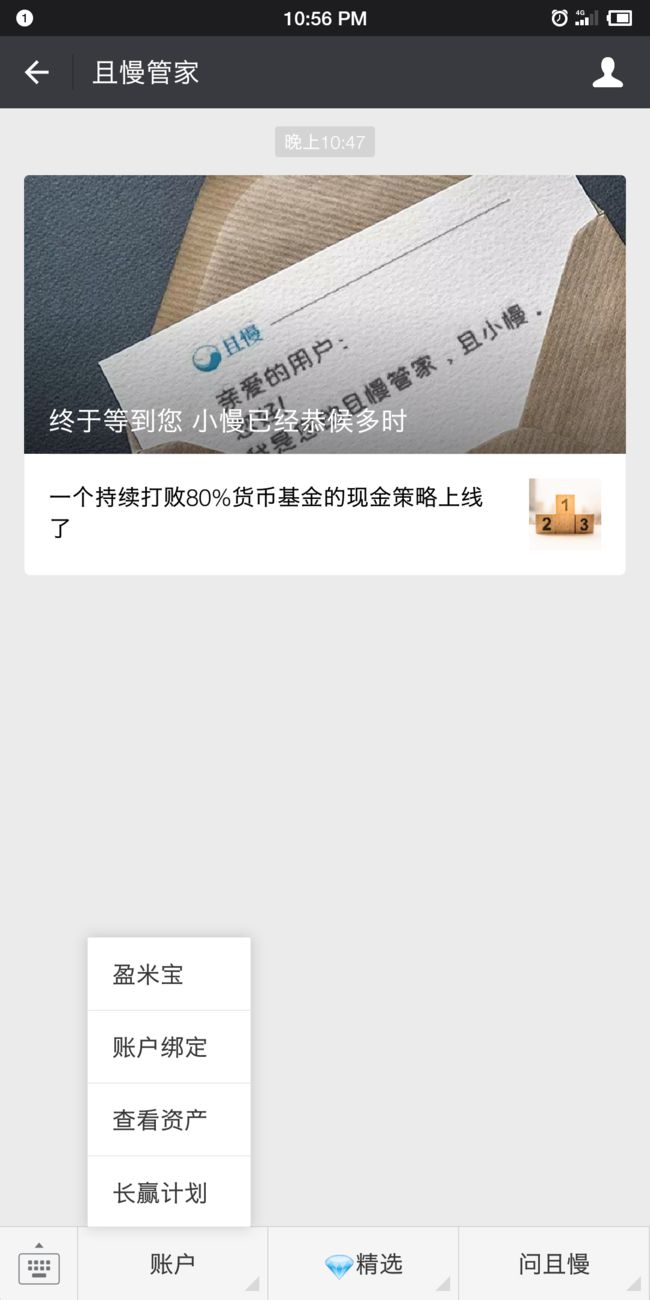

11社交生态登录

在微信内,通过相关页面登录后,有的平台有简易的H5版本可用于交易及查看。给用户看个大概后再引导下载app,前置用户感知,能有效避免下载前的用户流失。

例1:

例2:

12App的第三方登录

很多类别的产品接有第三方登录的方式,通常情况下需要用户绑定手机号。这样才能记录用户的行为路径,供产品和运营同学解码。理财平台或许出于安全考虑,较少平台接入第三方登录。

13授权其他平台账号绑定

授权其他平台本app的账号体系登录,如南航、高铁管家、且慢管家、丰巢快递柜的公众号和小程序,可以提供即时服务。在考虑接通是考虑必要性和安全性。

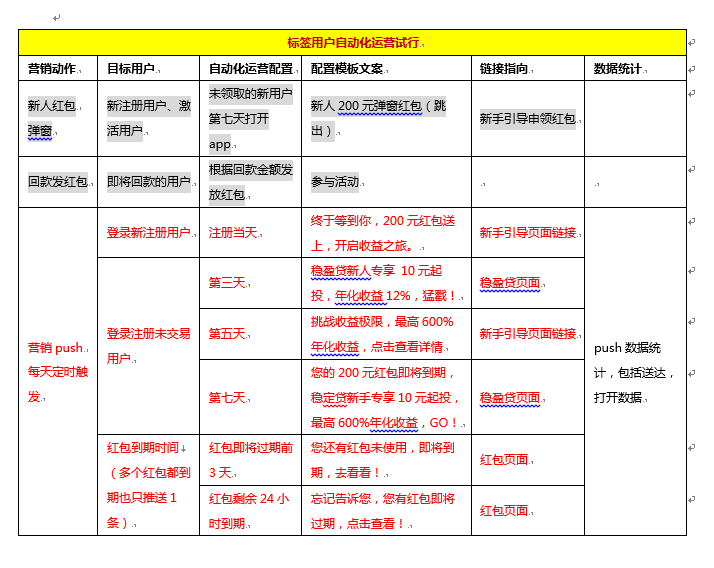

14画像用户自动化运营

有些平台做了标签用户自动化运营,这类标签记录用户的注册登录情况,它以全部用户为基数,判断是否满足一个物理参数继而划分人群发送引导,对打开app的用户来说具有一定的引导、召回作用。是一种广义上的标签,不带有用户个人属性。

用户标签的设计纬度可以拉开来,在尊重用户隐私的前提下做用户分析、用户画像。划分典型的用户类别,分析生活场景和需求,并结合其投资能力,提针对性的运营服务。

以红包的分发为例,建议先拉大红包门槛差距,结合资产判断用户投资能力,画像用户,根据用户投资能力发放红包,适量投放更大门槛红包刺激投资,并跟随升级用户画像。

以及更多玩法…