个人记录用。

阅读文章来源:《用45年的历史回测和万字长文告诉你,全球资产配置该怎么做?》云峰金融,作者徐杨,两万字长文。

一. 为何需要做资产配置?

论点:由于投资单一股票或单一资产类别风险太大,需要依靠全球资产配置,在控制和降低风险的情况下,取得与风险相匹配的适当回报。

论据:

1. 单一股票

作者分析了美股市值最大的前3000只股票,发现:

(1)1980年至1997年,有58%的股票,跌幅曾经超过50%。只有6只股票,最大跌幅在10%以内。

(2)1998年至2015年,在这个时间段里,由于美国经历了2次系统性的危机,有超过86%的股票曾经跌幅超过50%。只有2只股票,最大跌幅在15%以内。

2. 单一资产类别

作者分析了标普500和美国房产指数,发现:

(1)在过去的半个世纪,标普500曾经跌超过50%,美国房地产指数跌超过60%,低风险资产美国10年期国债,也跌过20%。

(2)08年金融危机后,标普500花费了3年的时间,才涨回了之前的高位,而房地产指数更是花费了超过40个月。

A股市场,历来牛短熊长,加上处于经济结构发展和转型中,股市的波动幅度非常之大。

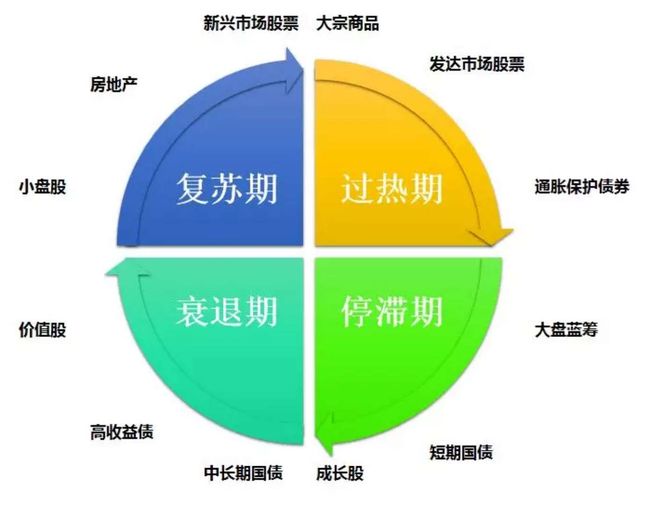

二. 如何做资产配置?

研究、选材、搭配,一样都不能少。

1. 选材:投资标的之间,要有一定的负相关性和逆周期性。

推理过程:

第一步:作者研究了十种世界知名的资产配置模型,发现适合普通人的三大类投资品:

(1)股票类:本土股票、境外股票

(2)实物资产类:房地产、大宗商品

(3)债券类:短期货币、中长期债券

第二步:按照大师们的推荐,选取了最有代表性的底层标的:

(1)股票类:标普500指数,美国小盘股指数,发达国家股票指数,新兴市场股票指数

(2)实物资产类:黄金指数,大宗商品指数,美国房地产指数

(3)债券类:美国短期货币指数,美国通胀保护指数,美国10年期国债指数,美国30年期国债指数

第三步:三大类别比较

(1)回报:股票类10%,债券类7%,实物资产类8%。最高的是美国房地产,接着是新兴市场股票和小盘股。

(2)风险:债券类风险最小。股票和实物类风险不相上下。波动率最高的是黄金和大宗商品期货,然后是小盘股和新兴市场股票。

(3)最大回撤:债券类最小。股票类55%。实物资产类较大的最大回撤:平均在70%。

(4)经风险调整后的夏普比率:股票类0.35,实物资产类0.27,债券类0.35,三者相差不大。大宗商品指数,年化不到6%,最大回撤有80%,波动率有20%,夏普比率全场最低只有0.15。

第四步:分析相关性和周期性

以标普500作为基础资产,分别计算其它每种资产和标普500的10年期相关性。

(1)股票类:

美国小盘股:跟标普的相关性较高,平均83%;

发达国家股票和新兴市场股票:表现出了【在本土市场和非本土市场之间的风险分散】的潜在好处,在2000年之前,这两个标的和标普的相关性平均只有50%。

(2)债券类:

相对于股票类的【逆相关性】,或者说是【无风险资产(risk-free asset)】的属性。高收益公司债另当别论。

(3)实物资产类:各标的属性差别大,与标普的相关性也非常不同。

黄金作为贵金属,相对于股票,有逆周期性;房地产,高度顺周期;剩下的大宗商品,较逆周期,但波动幅度很大。

结论:选取能够平滑经济周期的多元资产,资产间的相关性必须较弱

2. 搭配:大道至简——平均权重

非常有趣的研究:

伦敦商学院DeMiguel博士测试了各种非常复杂的资产配置模型,然后跟平均权重模型进行了比较。发现不管是基于历史的数据,还是预测的数据,经风险调整后,复杂模型的表现并不比平均权重模型要好;而且在样本外测试中,复杂模型带来的额外收益往往会被其复杂的预测错误所抵消。

评判资产配置模型的三个基本标准:

(1)必须能够降低【最大回撤】。

(2)必须能够在降低【最大回撤】的基础上,提高【夏普比率】,也就是经风险调整后收益;并且降低【波动率】,平滑投资收益。

(3)在解决了风险上的问题后,还能提高【年化收益率】。

作者根据这三大标准,比对了十个知名资产配置模型之后,认为:

在如何确定组合里各个资产的权重时,如果没有特别好的思路,那么平均权重绝对不会错。

总结:

1. 单一股票和资产类别风险太大,要资产配置

2. 资产配置的关键在选择相关性弱且逆周期性的不同资产

3. 不同资产之间的搭配,可以用平均权重法。

两万字文,太长,笔记待续