高层连开两个重要会议,房地产的风向变了!

结合文内观点留言讨论。智谷君将综合留言质量,抽取3位参与读者,各送出一本《大趋势:中国下一步》。来自中国问题研究专家郑永年思想和研究的集大成之作——是每一位关心国家、企业和个人前途命运的人不可错过的著作!

◎作者 | 傅斯特

中国经济未来10年的发展思路在发生巨变。

最近,高层连开两个重大会议,向房地产传达了明确的转向信号。

一个或将彻底改变过去40年城镇化的路线,一个有望扭转房地产金融化的势头。

未来十年,抉择时刻,外部世界动荡加剧,内部必然是“无形的手”越来越淡化,“有形的手”越来越突出。

一个不可忽略、且会更加突出的趋势是:

政策愈加决定发展方向,政策愈加决定财富分配。

房地产整个行业过去躺赢的好日子,结束了。

这个行业也将会进入一个强者愈强的时代。

从城镇化到城市化 中国城市发展思路大转变

8月24日,一场特别的会议在中南海召开。

会议由高层主持,参会的主角是经济社会领域的专家。其中有9位做了现场发言,其中有一位专家需要特别注意,他就是陆铭教授。

他研究的方向是区域经济学和城市发展,有心人可能早已注意到,他的观点改变了中国城市发展的方向。

要知道,从上世纪80年代开始,中国的城市规划和发展思想一直都“控制大城市人口、积极发展中小城市和小城镇、区域均衡发展”。

在这个思想的指导下,中国一度严格限制一线城市规模,大力发展县域经济。

陆铭的观点则和中国坚持了二十多年的路线是两个极端,他一直主张发展大城市,发展大都市圈,他在中南海会议上的发言也是同样的观点。

反对大国小城的陆铭出现在这样的会议上,而且做了即席发言,这无疑传递出很强的信号意义。

不同寻常的现象不只这一个。

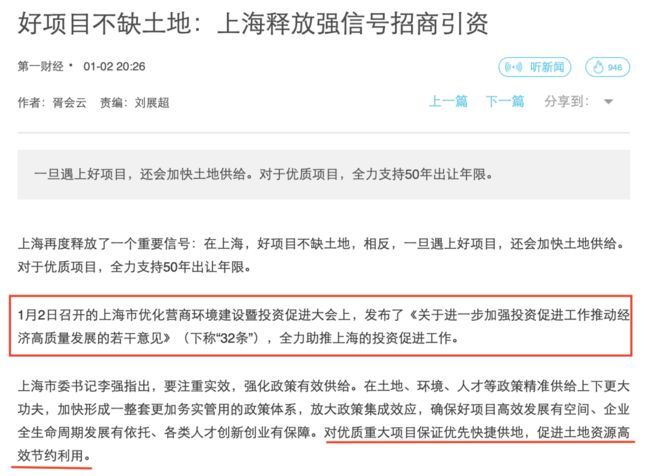

在以往房地产调控周期,土地市场一有过热苗头,比如地王频现……等等,监管部门就立马上一盆儿冷水浇下,很担心土地市场的火爆情绪传导给房价。

而且,一线城市对土地的态度是寸土寸金,不会轻易给土地或土地相关的政策。

但是这一轮房地产调控,对土地市场的监管明显不再一刀切,比如一线城市就出现了调楼市,不调土地的现象。上海明确表示,上海不差土地,只要好企业来上海,土地管够。

大城市,在土地供应上如此慷慨,这是以往所没有的情况。这恐怕不是财政缺钱四字可以解释的,背后可能是大城市放开限制的前兆,以及中国城市发展理念的转变。

还有,就是最近两年的政府工作报告,以及发改委发布的年度《新型城镇化建设重点任务》出现的一些新提法,比如坚持以中心城市引领城市群发展、发挥中心城市和城市群综合带动作用,以及放开放宽落户限制。

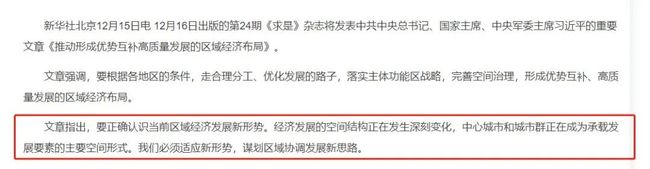

2019年12月15日,《求是》杂志刊发的重要文章《推动形成优势互补高质量发展的区域经济布局》,指出“我国经济发展的空间结构正在发生深刻变化,中心城市和城市群正在成为承载发展要素的主要空间形式。我们必须适应新形势,谋划区域协调发展新思路。”

风向的确变了。

和以往相比,超级大城市,都市圈和城市群的作用正在被不遗余力的强调。

当下我们正处于十四五规划的意见征集期,这些新动向很可能意味着,过去小城镇模式的区域规划和城市规划思想将被正式抛弃,取而代之的就是,确立城市群、都市圈的规划战略。

从大国小城到大国大城,这个转变不可谓不大,也必将对房地产市场产生深远影响,比如城市群和都市圈发展突飞猛进等等。

房企发展模式即将改变,从搞金融变身制造业

过去几十年,中国城市化的贡献有目共睹,人们居住环境、居住条件发生了翻天覆地的变化。

城市发展思路的转变或许就是一次再出发。

城市化进程中,房企成为最大受益者,企业规模十年扩张了数百倍。而房企迅猛发展的核心武器无它,就是金融。

最近,住建部官网公布了一篇“会议纪要”,标志着房企过去高杠杆的发展模式正式转变。

核心就一句话,再像过去那样靠无节制融资来发展,这条路行不通了。

这对于房地产的触动是“核弹”级别的。

8月20日,住建部和央行召开房企座谈会,基本确定了“房地产金融审慎管理制度”,用监管金融行业的标准来监管房地产行业。

根据媒体报道,监管部门给房企融资设定的三个指标,剔除预收款后的资产负债率、净负债率、以及现金短债比。

看看这些标准,监管层的目的很明确,就是瞄准房企的债务水平打。如果房企财务状况不稳健,就不给贷款,其他信托等融资也会被卡死。

房地产行业是重资金,从早期拿地、中期开发到后期销售运营,全程离不开融资。对于房地产来说,加上杠杆就是金融行业,卸下杠杆就是制造业。

过去,房地产就相当于金融行业,只要银行搞好关系,就能高杠杆跨越式发展;但是这个标准出台,监管机构将会严控房企杠杆,让房地产回归制造业属性。

实际上,自从房住不炒提出以后,房地产的形势变了。但是,还有一些房企没明白过来,比如有些闽系房企,继续高杠杆运作,结果公司面临破产,全国各地的项目被迫大甩卖。

在商业战场,有企业战略判断失误,付出沉痛代价,也有企业能做到“先知先觉”,提前布局。

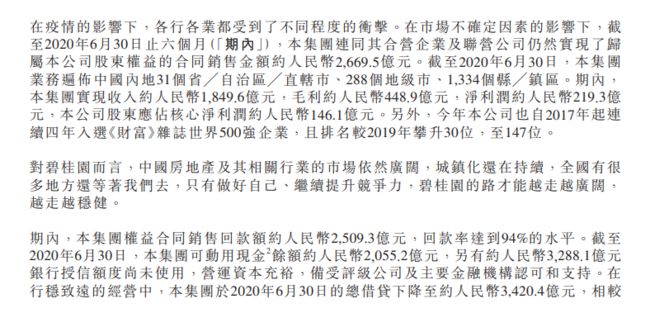

以碧桂园为例,最近几年,碧桂园一直很关注财务报表的稳健,很早就开始控制杠杆水平。2020年上半年,碧桂园继续控制杠杆水平,有息负债总额由去年底的3696亿元下降至3420.4亿元,相较去年底下降了7.5%。

其中,碧桂园上半年净借贷比率仅为58%,远低于行业90%的均值,已连续多年保持了净借贷比率低于70%。

不只是债务水平低,碧桂园的销售回款率,现金储备等指标也非常优秀。

2020年上半年,碧桂园共实现权益合同销售回款额约人民币2509.3亿元,权益回款率高达94%,连续五年高于90%。这导致碧桂园账上趴着大量现金,上半年碧桂园可动用的现金余额高达2055.2亿元,占总资产比例为10.5%。

如此稳健的财务状况,无论监管机构提出什么样的标准,碧桂园都是受影响相对较小的企业。

其实,最能体现碧桂园战略布局的是土地储备布局。在大国大城的发展模式下,哪些地方最有前景?很明显,就是城市群和大都市圈。

根据2020年上半年财报,在碧桂园已获取的可售资源中,98%位于常住人口50万人以上的区域,93%位于人口流入区域,73%位于五大城市群。

什么意思?碧桂园“押宝”又押中了。

所以,即便中国城市发展格局改变,碧桂园也不用匆匆忙忙的改变战略方向,按照自己的节奏,稳步发展就行了。

未来十年,任何成功的企业首先必须是一家科技企业

在中国做生意,首先得看清政策趋势,做对了方向才能获得跨越式发展。当下的政策趋势是什么?一个是,房住不炒,另一个就是,发展高科技产业。

过去几十年,房地产行业确实是受到支持的产业,因此相关公司都实现了跨越式发展,但是所有人也都知道,未来房地产行业不可能再有超额收益,能获得制造业的平均收益就要知足。

图示:碧桂园智慧工地现场

未来的超额收益在哪里?新兴产业。

看看最近的案例就知道了,蚂蚁金服上市,批量产生多少超级富豪?一级市场跟芯片相关的初创公司,估值又有多高?

对于碧桂园来说,现在是一家房企,但是未来必然要接受高科技的改造洗礼。2019年碧桂园就给自己定了方向:为全世界创造美好生活产品的高科技综合性企业。

所以,碧桂园才跨界到机器人、智慧农业、新零售等新兴产业。当然,碧桂园跨界新兴产业,不只是因为其高科技企业的定位,发展这些新兴业务,是根据背后的商业逻辑。

图示:炒锅机器人

碧桂园已经覆盖地产全产业链,打通了规划设计、材料供应、房屋建造,以及往下延伸又设计到园林、装修、物业、学校等等环节。

因此,碧桂园搞建筑机器人,搞无人农场等等新兴产业,顺理成章。不过,也有很多人不理解碧桂园的其他业务逻辑,比如新零售等等。

但是,如果从客群服务的思维来看,碧桂园建的房子、搞的物业、园林、农场等等业务,成千上万个社区就是流量,就是用户。根据碧桂园建造的房子数量保守估计,这些社区至少覆盖上亿人。因此,妥妥的一个互联网闭环生态圈。

其实,碧桂园的新业务可以概括为:围绕地产核心业务,挖掘出来的新市场和新动能。碧桂园一些新业务,看似跟地产不相关,实际上背后有很坚实的商业逻辑。

先知先觉总让人羡慕,但是趋势出来了,及时调整方向也是一种能力,也会获得相应的回报。

最近的两个会议已经释放了两个再清楚不过的信号,一个是中国城市发展思路调整,在房住不炒大背景下,结构性机会在城市群和大都市圈。

另一个是,房企融资将受限,房地产整体从金融行业向制造业转变。在这个过程中,碧桂园等财务健康的企业仍然能获得融资便利。

中国城市化率刚刚达到60%,未来至少还有10%-20%的空间,因此今后的房地产既要满足城市化需求,又要体现房住不炒的思想。

相应的,无论是地产直接投资,还是二级市场地产板块投资,一定要重视这两个新趋势的力量,只有这样成功的概率才会更大。

当然,当今世界最显著的趋势就是,新兴产业崛起,无论各国政府的政策文件,还是社会投资去向都体现了这个趋势。

未来,传统行业只有借助新技术浪潮的东风,获得新的动能,才能获得超额收益,因此很多企业都在跨界到新兴产业,这也是碧桂园等龙头房企正在做的事情:转型为一家高科技公司。