都是缺钱惹的祸:泛海控股因信披违规遭警示 上半年净亏逾4亿

Hi~新朋友,记得点蓝字关注我们哟

监管一纸警示函,道出泛海控股极为“缺钱”的心酸。

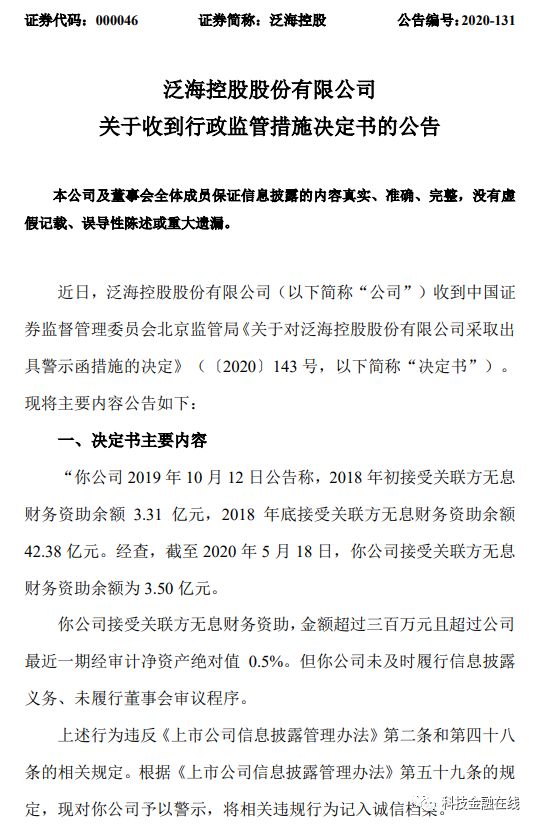

9月9日,泛海控股发布公告称,近日,公司收到证监会北京监管局对公司采取警示措施的决定书,原因是公司接受关联方无息财务资助,金额超过三百万元且超过公司最近一期经审计净资产绝对值0.5%,而泛海控股对此未及时披露、未履行董事会审议程序,违反了上市公司信息披露相关规定。故被监管予以警示,并将违规行为记入诚信档案。

虽然事关信披违规,但说到底都是“缺钱”惹的祸。事实上,自从泛海控股宣布从房地产转型金融之后,其日子一直不太好过,“差钱”的现象愈发明显。

2018年初,泛海控股接受关联方无息财务资助余额3.31 亿元;同年年底,关联方又为泛海控股注入无息财务资助款42.38亿元。经查,截至2020年5月18日,泛海控股接受关联方的无息财务资助余额为3.50亿元。

此次遭监管警示处分,正是与上述款项未及时披露有关。泛海控股表示,公司高度重视决定书涉及事项,已组织相关人员对上市公司信息披露规定进行系统学习。日后将以此为戒,切实提高规范运作意识,进一步提升公司治理水平。

撕下房地产标签 上半年净亏逾4亿

撕下房地产标签 上半年净亏逾4亿

泛海控股自宣布转型金融之后,缺钱的日子便由来已久,归根结底则是房地产业务后撤之后,金融业务难挑大梁所致。

2014年,泛海控股对外宣布,公司从单一的房地产上市公司向涵盖金融、房地产等业务的综合性控股上市公司转型。

在此之前,在2013年的年报中,泛海控股来自房地产行业的收入占比达78.25%,金融证券行业收入占比仅为17.97%。彼时泛海控股是不折不扣的房地产开发商。

六年时间过去,泛海控股终于撕下了房地产的标签。据其2020年半年报显示,截至今年6月末,泛海控股来自房地产行业的收入占比仅为5.33%,而金融证券行业收入占比已升至94.47%。与此同时,今年1月,经中国证监会核准,泛海控股所属行业分类也由“房地产”变更为“金融-其他金融业”。

然而,金融取代房地产成为主力之后,泛海控股的业绩却一日不如一日。2020 年上半年,泛海控股来自金融板块的营业收入为51.60 亿元,同比增长 25.55%。

但即便如此,今年上半年,泛海控股录得归属于上市公司股东的净利润为-4.08亿元,同比大幅下滑123.5%;归属于上市公司股东的扣非净利润为-4.14亿元,同比大幅下滑85.14%。

如果将时间线拉长可以发现,2016年,泛海控股营收达到峰值,全年营业收入为246.7亿元。彼时,虽然宣布转型已有两年,但地产业务在其总收入中的占比仍高达75.17%。

而从2017年开始,泛海控股的营业收入调头急转直下,全年营收同比减少32%至168.76亿。也正是这一年,泛海控股来自房地产行业的收入占比降至50%以下,为48.92%。

此后,随着地产业务的不断萎缩,其业绩也一路下滑,直至陷入亏损当中。

金融业务尚独木难支

事实上,在转型的六年时间里,泛海控股的金融业务增长明显,只是在地产业务褪去后,金融尚难挑大梁。

从金融业务来看,经过几年的系统布局,泛海控股已逐渐涉足到证券、信托、保险等金融领域,并相继拿下多张金融牌照,旗下已拥有民生证券、民生信托、亚太财险等众多金融平台。此外,今年2月,泛海控股旗下公募基金公司民生基金管理有限公司也获得了中国证监会核准设立,目前正在产品发行准备阶段。

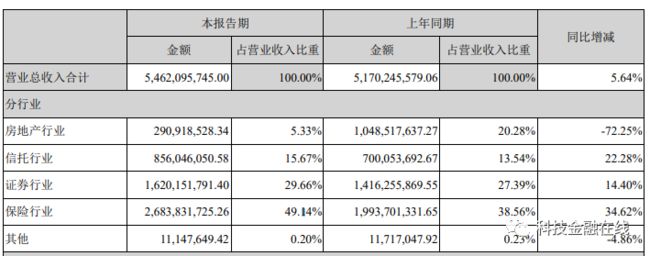

据半年报显示,2020 年上半年,泛海控股金融板块实现营业收入 51.60 亿元,同比增长 25.55%。其中,信托行业实现营业收入8.56亿元,同比增长22.28%;证券行业实现营业收入16.2亿元,同比增长 14.4%;而来自保险行业的收入达26.83亿元,同比增长34.62%,且在总收入中的占比达到一半。

显然,保险已取代房地产业务成为泛海控股第一大营业收入来源。

然而,从贡献利润的角度进行考量,保险业务相比房地产则相去甚远。

今年上半年,泛海控股来自保险行业的营业收入为26.83亿元,但同时运营成本也高达26.64亿元,毛利率仅为0.72%。2019年,泛海控股保险行业实现44.10亿元收入,但营业成本同样高达43.40亿元,毛利率仅为1.59%,而同期房地产行业的毛利率则高达51.31%。

与此同时,泛海控股旗下的亚太财险在今年上半年实现净利润为-0.18 亿元,同比下降 0.26 亿元;而作为承担战投任务的平台中泛集团上半年营业收入也只有1.73,同比减少34%,录得净亏损4.76亿,去年同期净亏损4.46亿。

债务压身 缺钱的日子不好过

随着房地产业务萎缩,金融尚不成气候,泛海控股缺钱的境地愈发明显。

抛开2018年接受关联方两笔合计近46亿无息资助款不说,同年,泛海控股还曾向山东国际信托申请6亿贷款。今年7月,泛海控股发布公告称,该笔贷款即将到期,公司拟就该笔融资展期3个月。

今年6月30日,泛海控股再次公告称,接受了母公司及其控股子公司提供的总额不超过60亿元的财务资助,以用于日常经营周转。

种种迹象表明,泛海控股的现金流极为吃紧。据半年报显示,截至今年6月末,泛海控股经营活动产生的净现金流为-6.55亿元,同比大幅下降142.61%。

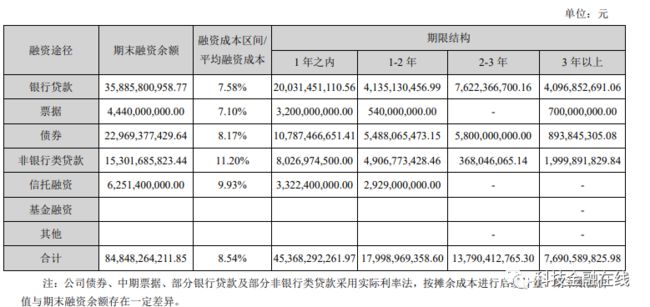

面对吃紧的现金流,泛海控股的融资压力也在不断上升。截至2020年6月末,其融资余额为848.48亿元,平均融资成本为8.54%。其中一年以内到期的融资额达453.68亿元,占总融资余额的比例超过53%。

若以利率不变的情况来计算,一年内泛海控股需支付的利息高达38.74亿元,这是泛海控股上半年扣非净亏损4.14亿元的9倍还多。

泛海控股在半年报中也坦白,在当前政策、市场环境下,公司的确面临着较大的资金压力和一定的流动性风险。对此,公司将积极加快房地产项目去化,加速销售货款回笼,并着力提高信托、证券、保险等金融业务的盈利能力,增厚公司的收入和利润水平。

对泛海控股来说,面对房地产和金融两大强监管行业,要想从这一头到另一头,走起来一点也不轻松。

致力于为广大读者提供最有价值的科技金融信息

本文仅作为知识分享,不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文仅作为知识分享,不构成任何投资建议,任何人据此做出投资决策,风险自担。

爆料/投稿/合作,请联系(微信号:15311548168)