决策树(Decision Tree)

决策树(Decision Tree)

基本概念

决策树是以树状图为基础的、基于特征的、有监督的、贪心的、学习算法。决策树可以是二叉树也可以是非二叉树,其输出结果是一些进行判别的规则。

决策树由节点和有向边组成,内部的节点表示一个特征(属性),叶子节点表示一个分类。决策树可以用于分类问题也可以用于回归问题。对于分类问题,利用决策树进行预测时,将样本实例输入决策树,经过决策树内部的判别规则,最终会将样本实例分配到某一个叶节点的类中,该叶节点的类就是样本实例所属的类别。

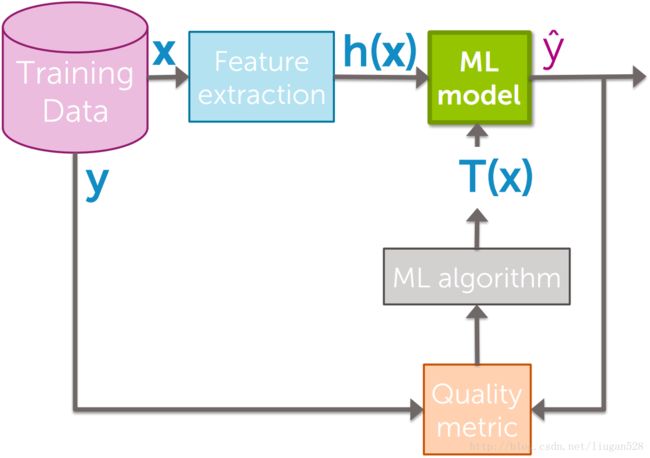

例如,刘某需要贷款买房,银行需要评估其贷款风险,评估项有:Credit、Term、Income三项。根据用户的数据(样本)构造出决策树,再将刘某的信息作为决策树的输入,经过判定得出风险值。解决该问题的整体框架为:

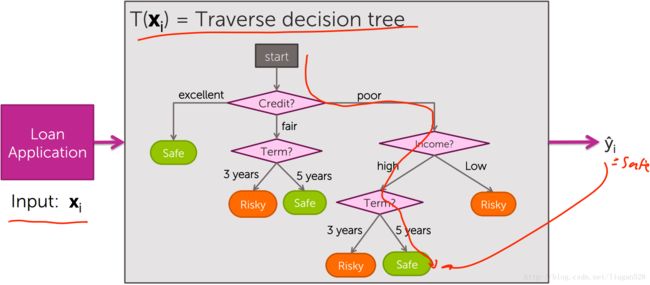

如果ML model采用决策树算法,则可构造出类似图2的决策树:

决策树构造好之后对于具体实例预测方法为将实例作为输入使之贯穿整个决策树得出最终的判定结果,例如,对于刘某,假设其Credit=poor,Income=high,Term=5 years,则风险预测方法为:

构造决策树的算法

决策树的生成是一个递归过程,在决策树基本算法中,有三种情形会导致递归返回:

1. 当前结点包含的样本全属于同一类别,无需划分;

2. 当前属性集为空,或是所有样本在所有属性上取值相同,无法划分;

3. 当前结点包含的样本集合为空,不能划分。

ID3

根据信息论的知识,系统的信息增益越大那么纯度就越高。ID3算法的核心就是根据信息增益作为选择特征(属性)的标准。每次都选择可以使系统信息增益最大的特征(属性)。

给定训练集 D=(x1→,y1),(x2→,y2),…,(xN→,yN) ,其中 xi→=(xi1,xi2,…,xin) , n 为特征个数, yi∈1,2,…,K 为类别标记, i=1,2,…,N , N 为样本数量。假设每个类别有 Ck 个样本。对于数据集 D ,可以用熵 Entropy(D) 来描述数据集的不确定程度,熵越大表示越混乱,熵越小表示越有序,因此信息增益表示混乱的减少程度。当数据集中的所有样本都属于同一类别时, Entropy(D)=0 ,当数据集中的各个类别的样本分别均匀时 Entropy(D) 最大。给定特征 F ,信息增益定义为:

其中, Gain(D,F) 表示信息增益, Entropy(D) 表示利用特征 F 对数据集进行划分之前系统的熵, Entropy(D,F) 表示利用特征 F 对数据集进行划分的条件熵。

举例说明公式含义:

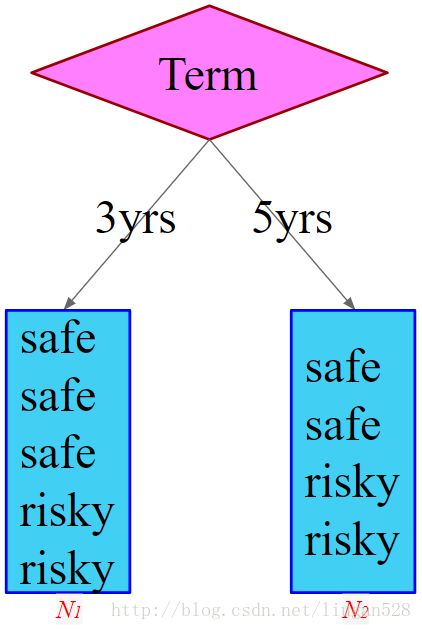

根据图2的数据,一共9个样本,包括5个safe,4个risky,则:

如果根据特征 Income 来划分:

划分后,数据 D 被分为两部分, high 分支、 low 分支的熵分别为:

那么根据 Income 划分之后的条件熵为:

那么根据特征 Income 划分的信息增益为

根据 Term 进行划分:

比较图5和图6可知根据 Term 进行划分和根据 Income 进行划分的信息增益是相同的,因此:

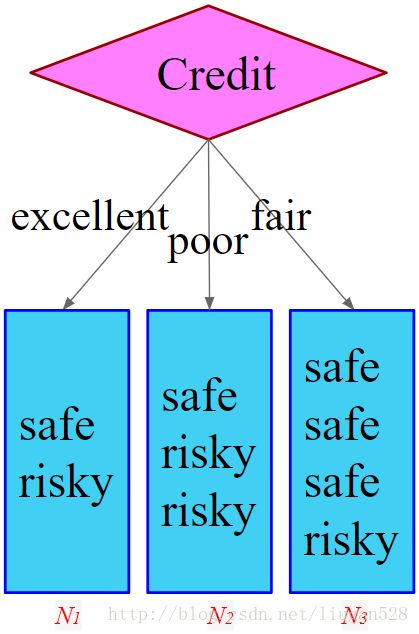

根据 Credit 进行划分:

比较 Gain(Income) 、 Gain(Term) 、 Gain(Credit) 可知按照 Credit 进行划分的信息增益最大,即 Credit 在第一步使信息熵下降得最快,所以决策树的根节点就取 Credit 。

接下来,需要根据特征 Term 和 Credit 来对 N1 、 N2 、 N3 进行划分,方法如上。对 N1 、 N2 、 N3 分别进行一次划分就没有特可用了,算法终止。(对于本例为展示方便只选择了三个特征的例子,对于其它实际问题往往有更多的特征,就需要不断的往下划分。)

ID3缺点:

1. 以信息增益对训练集的特征进行划分,会产生偏向于选择取值较多的特征的问题。

2. ID3只有树的生成算法,没有剪枝,生成的树容易产生过拟合,即对训练集匹配的很好但是对于测试集效果较差。

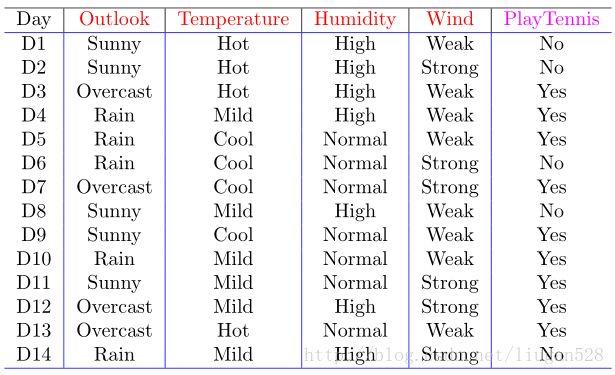

例如,对于图8,当选择 Day 作为特征进行划分的时候可以使信息增益最大,(此时条件熵为0,信息增益 Gain(D,F)=Entropy(D)−0=Gain(D,F) 。也就是说在极限情况下特征 Day 将样本一一对应到一个叶节点中去,这显然不是最佳的选择。

C4.5

C4.5使用信息增益率作为选择特征的标准。给定特征 F ,信息增益率定义为:

其中, GainRatio(D,F) 是信息增益率, SplitInformation(D,F) 是分离信息(Split Information)。

例如,对于图8,根据特征 Day 计算信息增益率:

而以 Outlook 作为特征进行划分的信息增益率:

显然 GainRatio(D,Outlook) 要比 GainRatio(D,Day) 大,因此就不会选择信息增益最大的特征 Day 。

需要注意的是, SplitInformation(D,F) 描述的是特征对训练集的分辨能力, SplitInformation(D,F) 越大说明其对应的特征种类越多。并不表征其对类别的分辨能力。

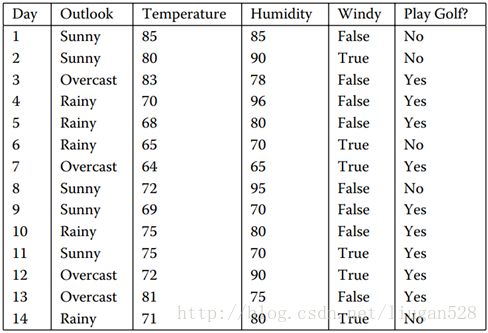

利用C4.5构造决策树的过程和利用ID3是一样的,只需要将选择特征的标准由信息增益换成信息增益率即可。另外,C4.5可以处理连续数据,例如:

对于图9训练集, Temperature 特征和 Humidity 特征均属于连续特征。

C4.5处理连续属性的方法是先把连续属性转换为离散属性再进行处理。虽然本质上属性的取值是连续的,但对于有限的采样数据它是离散的,如果有 N 个样本,那么我们有 N−1 种离散化的方法,给定分界点 Value ,小于等于 Value 的分到左子树,大于 Value 的分到右子树。计算这 N−1 种情况下最大的信息增益率。

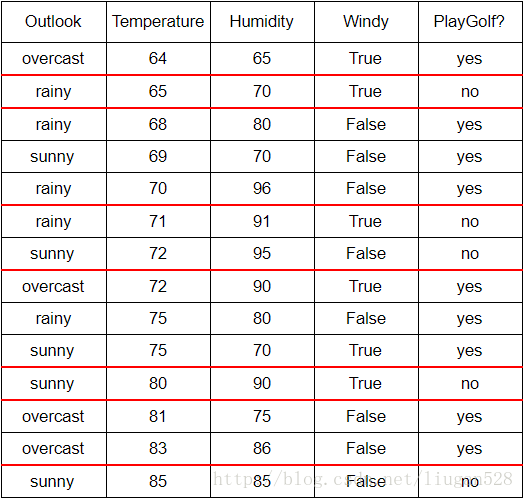

在离散属性上只需要计算 1 次信息增益率,而在连续属性上却需要遍历计算 N−1 次以确定最优的分割点,计算量是相当大的。有办法可以减少计算量,对于连续属性先进行排序,只有在决策属性发生改变的地方才需要切开。比如对 Temperature 进行排序:

本来需要计算13次来确定分界点,现在只需计算7次。一般使用增益来选择连续值特征的分界点,因为如果利用增益率来选择连续值特征的分界点,会有一些副作用。分界点将样本分成两个部分,这两个部分的样本个数之比也会影响增益率。根据增益率公式可以发现,当分界点能够把样本分成数量相等的两个子集时(此时的分界点为等分分界点),增益率的抑制会被最大化,因此等分分界点被过分抑制了。子集样本个数能够影响分界点,显然不合理。因此在确定有连续值的特征的分界点时还是采用增益,而在分界点确定之后选择特征的时候才使用增益率。这个改进能够很好得抑制连续值属性的倾向。

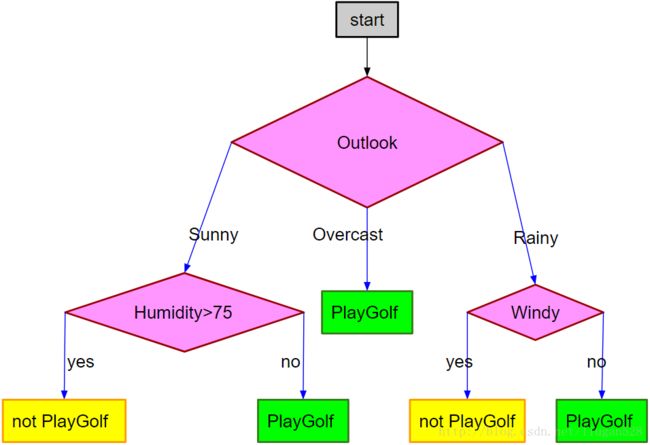

对有连续值的特征构造出的决策树形如:

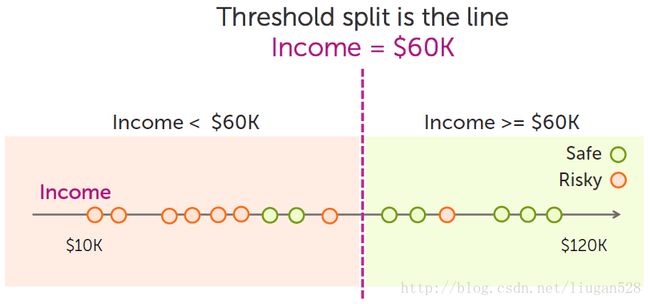

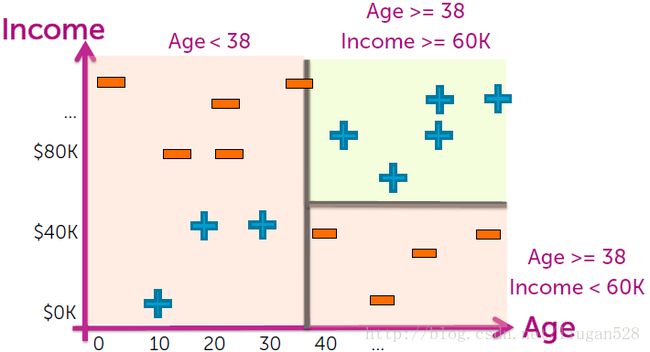

决策边界

决策树的决策边界是一些垂直于特征的线,例如对于一维特征,决策边界类似:

对于二维特征,决策边界类似:

C4.5优点:

a. 使用信息增益率作为划分的标准,克服了ID3使用信息增益带来的选择特征时偏向于选择取值多的特征的问题;

b. 可以处理连续的特征;

c. 在构造树的同时进行剪枝;

d. 可以处理不完整的数据

对于如何进行剪枝、如何处理不完整的数据,后续会有专题文章。

C4.5缺点:1.在构造决策树的过程中,需要对数据集进行多次顺序扫描和排序,因此算法比较低效;2.C4.5只适合处理训练集小的样本,如果训练集样本过大,内存无法容纳所有的数据集是无法完成决策树的构造的。

CART(Classification and Regression Tree)

分类与回归树(CART)算法也可以用来构造决策树,并且CART构造出的决策树是二叉树。CART算法既可以用于分类又可以用于回归。

分类与回归树模型采用不同的标准来选择最优的特征,CART分类树采用基尼指数,CART回归树采用最小加权平均方差。

CART分类树

对于给定样本集合 D ,有 K 个类别,每个类别样本个数为 Ck , k=(0,1,…,K) ,则基尼指数可定义为:

如果根据特征 F 来进行划分,则根据 F 的取值可将 D 划分为两个子集 D1 、 D2 ,则在特征 F 的条件下,集合 D 的基尼指数为:

其中, D , D1 , D2 在公式 (5) 中用作集合中样本数目。

为展示方便还拿图2的数据说明利用基尼指数构造CART分类树的过程。

- 以 Credit 为特征进行划分:

CART算法构造的决策树是二叉树,而特征 Credit 有三个取值,因此需要将 Credit 的三个取值中的两个进行合并,因此需要进行遍历合并求基尼指数来确定哪两个值合并是最好的。

- excellent 与 fair 合并:

Gini(D,excellent+fair)Gini(D,poor)Gini(D,Credit)======1−(46)2−(26)20.44441−(13)2−(23)20.444469∗0.4444+39∗0.44440.4444 - excellent 与 poor 合并:

Gini(D,excellent+poor)Gini(D,fair)Gini(D,Credit)======1−(25)2−(35)20.481−(34)2−(14)20.37559∗0.48+49∗0.3750.4333 - fair 与 poor 合并:

Gini(D,fair+poor)Gini(D,excellent)Gini(D,Credit)======1−(47)2−(37)20.48981−(12)2−(12)20.579∗0.4898+29∗0.50.4921

- excellent 与 fair 合并:

- 以 Term 为特征进行划分:

Gini(D,3yrs)Gini(D,5yrs)Gini(D,Term)======1−(35)2−(25)20.481−(24)2−(24)20.559∗0.48+49∗0.50.4889 - 以 Income 为特征进行划分:

Gini(D,high)Gini(D,low)=Gini(D,Income)======1−(35)2−(25)20.481−(24)2−(24)20.559∗0.48+49∗0.50.4889

比较 Gini(D,Credit) 、 Gini(D,Term) 、 Gini(D,Income) 可知按照特征 Credit 进行划分且将 excellent 与 poor 合并的基尼指数最小,所以决策树的根节点就取 Credit 。

此时的树为:

下面需要分别对 N1 和 N2 进行划分:

- 对于 N1 :

以 Term 为特征进行划分:

Gini(N1,3yrs)Gini(N1,5yrs)Gini(N1,Term)======1−(13)2−(23)20.44441−(12)2−(12)20.535∗0.4444+25∗0.50.4666

以 Income 为特征进行划分:

Gini(N1,high)Gini(N1,low)Gini(N1,Income)======1−(13)2−(23)20.44441−(12)2−(12)20.535∗0.4444+25∗0.50.4666 - 对于 N2 :

以 Term 为特征进行划分:

Gini(N2,3yrs)Gini(N2,5yrs)Gini(N2,Term)======1−(22)2−(02)201−(12)2−(12)20.524∗0+24∗0.50.25

以 Income 为特征进行划分:

Gini(N2,high)Gini(N2,low)Gini(N2,Income)======1−(22)2−(02)201−(12)2−(12)20.524∗0+24∗0.50.25

根据上面的计算可知对于 N1 和 N2 利用 Term 进行划分和利用 Income 进行划分基尼指数都是相等的。此时满足了构造决策树终止的条件,因此算法终止。从这里我们也可以知道,该问题使用决策树算法并不能得到很好的解决。

CART回归树

学习决策树可归结为对实例空间进行划分,使得每个隔离的空间都具有较小的方差。在回归问题中,特征值是连续型而非二值型的,CART构造回归树就是找到合适的特征对数据集 D 进行划分使得每个划分后的子数据集方差最小。

定义数据集 D 的方差为各个元素到该数据集均值的均方距离:

其中, N 表示数据集中元素的个数, yi 为每个样本的取值, y¯ 表示数据集 D 的均值。

如果根据特征 F 对数据集 D 进行划分,将数据集 D 划分成了 m 个互斥子集 {D1,D2,…,Dm} ,则加权平均方差定义为:

其中 |Dj| 用作第 j 个划分子集的元素个数。

从公式 (7) 可以看出,方差是集合中元素平方的均值与均值的平方之差。因此,选择特征使得所有可能的划分子集的方差最小化等价于选择特征使得所有可能的划分子集的加权平均最大化。

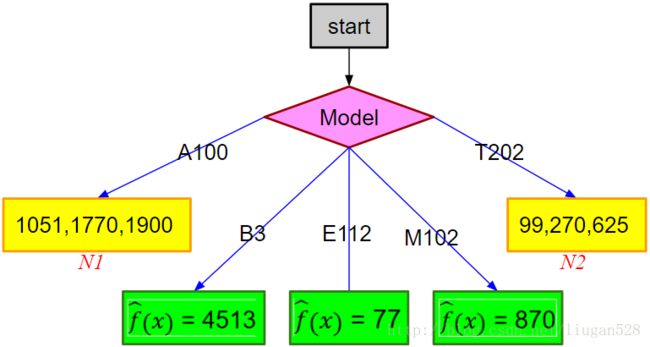

利用下图中的样本来说明CART算法构造回归树的过程:

图 15 的数据集 D 总共涉及三种特征,因此三种可能的划分方案为:

用 Ave 表示均值, WeiSquAve 表示方均值的加权平均,则对于图 15 的数据:

- 根据特征 Model 进行划分:

Ave(A100)Ave(B3)Ave(E112)Ave(M102)Ave(T202)WeiSquAve(D,Model)=========1051+1770+190031573.666745137787099+270+6253331.333339∗Ave2(A100)+19∗Ave2(B3)+19∗Ave2(E112)+19∗Ave2(M102)+39∗Ave2(T202)3.2098⋅106 - 根据特征 Condition 进行划分:

Ave(excellent)Ave(good)Ave(fair)WeiSquAve(D,Condition)========1770+451323141.5270+870+1051+190041022.7577+99+625326729∗Ave2(excellent)+49∗Ave2(good)+39∗Ave2(fair)2.6818⋅106 - 根据特征 Leslie 进行划分:

Ave(yes)Ave(no)WeiSquAve(D,Leslie)======625+870+190031131.666777+99+270+1051+1770+451361296.666739∗Ave2(yes)+69∗Ave2(no)1.5478⋅106

比较 WeiSquAve(D,Model) 、 WeiSquAve(D,Condition) 、 WeiSquAve(D,Leslie) 可知 WeiSquAve(D,Model) 最大,因此应该选择特征 Model 进行划分,该步划分的结果为:

接下来需要对数据集 N1 和 N2 分别选择特征继续划分。

对于 N1

- 根据特征 Condition 进行划分:

Ave(excellent)Ave(good)Ave(fair)WeiSquAve(N1,Condition)======17701051+190021475.5013∗Ave2(excellent)+23∗Ave2(good)+03∗Ave2(fair)2.4957⋅106 - 根据特征 Leslie 进行划分:

Ave(yes)Ave(no)WeiSquAve(N1,Leslie)=====19001051+177021410.513∗Ave2(yes)+23∗Ave2(no)2.5297⋅106

比较 WeiSquAve(N1,Condition) 、 WeiSquAve(N1,Leslie) 可知 WeiSquAve(N1,Leslie) 最大,因此应该选择特征 Leslie 进行划分。

对于 N2

- 根据特征 Condition 进行划分:

Ave(excellent)Ave(good)Ave(fair)WeiSquAve(N2,Condition)======027099+625236203∗Ave2(excellent)+13∗Ave2(good)+23∗Ave2(fair)111,662.6667 - 根据特征 Leslie 进行划分:

Ave(yes)Ave(no)WeiSquAve(N2,Leslie)=====62599+2702184.513∗Ave2(yes)+