第二讲资金的来源与利润的产生(财务分析与决策)

2.1.认识负债

资产负债表的右边有两项:负债、股东权益。

流动负债:(一年内需要支付)

1.短期贷款

2.应付账款(卖东西客户欠钱-应收账款,对于客户来说交了定金了,剩下的应付账款)

3.其他应付款(借给好朋友资金周转-其他应收款,对于好朋友来说就是其他应付款)

4.预收账款(采购原材料现付钱-预付账款,付钱人家欠东西,这是我要求发货的权利,这是资产。对于供应商来说,收了钱,没发货对它来说就是责任,这是负债)

5.其他(其他项目的组合,欠钱-员工工资 应付工资:下个月清掉上个月的工资 应交税金:下个月交上个月的税)

长期负债:

1.长期借款

2.应付债券:0(国内企业很少发债券)

3.长期应付款(跟一种交易有关系,租赁:经营性租赁确实在租赁某一东西、融资性租赁分期付款购买一个资产)

2.2.股东权益

股东对公司投资,两种方式:

1.股东拿钱进来,进行投资。

2.公司赚了钱,股东没拿走继续留在里面。

股本和资本公积都是外面拿进来的

盈余公积和未分配利润是留下来的

股本(股份有限公司叫股本,有限责任公司叫实收资本)具有非常重要的法律意义的概念。是区别股东在公司所占比例的标准。

1.注册资金=股本(国内)

2.资本公积(上市公司一定有资本公积,例如:发行1亿股股票,每股的面值是1块钱,意味着一亿股对应着一个亿的股本,售价是20元,一个亿在股本里,剩下的19个亿就是资本公积;非上市的资本公积,可以举这个例子理解:自己一个人投100万做了公司,一年后有人投资我,协商各占50%股份,他的投资肯定比100万大,因为一年前我投资100万,一年过去肯定不止100万了,所以他投500万占50%股份,所以拿他投的100万放进股本里,这样我们各占50%,剩下400万是资本公积,归公司股东所有,所以我就直接拥有了他200万了,但是他这200万换了什么,换了50%股份,那么他得到了什么,得到了以后的收益的50%,如果以后公司做大做强了,那他肯定会高于他当初付出的200万)

3.里面留下来的盈余公积(法律不让我们分配的利润)公司法规定,公司盈利以后,至少有10%利润作为盈余公积。中国特色的规定。

4.未分配利润(自己不想分的利润)

2.3.资产负债表总结

在这个时点上,公司的财务状况:主要是公司在一个时间点上公司财务状况。

左边告诉我们投入公司的钱变成什么(钱用到哪里去了)

右边告诉我们钱是从哪里来的(你的钱是从哪里来的)

资产=负债+股东权益(会计恒等式)

负债=资产-权益 (错的,并不是钱都还给了股东,剩下的都是银行的)

权益=资产-负债(对的,所有的资产在还了银行,发了工资,处理了客户的货品,交付了供应商的余款后剩下的就是股东的权益)

剩余求偿权:所有的资产在还了银行,发了工资,处理了客户的货品,交付了供应商的余款,交了税后剩下的就是股东的权益。股东是这个公司风险的最终收益,公司经营的最终目标是为股东挣钱。每年还给银行的钱是不变的,资产的损失还是有股东来承担。

股东的含义是:股东才是这个公司最终的风险和收益的承担者。

资产负债表告诉我们什么信息?

资金变成了什么,资金从哪里来的。

家底是什么,财务状况是什么,是一个时点的概念。

它表示在某个时点上,这个公司的财务状况如何。

资产的排列,是按照资产变成现金的快慢来排列的。

资产和财产物资

资产物资是看得见,摸得着的东西。

资产≠资产物资,是两个不等同的概念。

什么情况下有资产但是没有财产物资?

比如:应收款,预付款,这些只是我的一个权利,但是没有物品在那里。

什么情况下有财产物资但是不是资产?

租别人的东西不是我的,但是在用,不会在报表上以资产体现。

代销产品在我这里销售,但是不是我的资产。

资产和成本费用

待摊费用:有些资产随着企业经营和时间流失,逐渐变成了费用。(比如:设备的折旧)

今天的资产就是未来的成本费用,只是时间概念上的不同。

我们为什么需要资产负债表?

投入的资金,投入的本金,到底它的价值有没有得到保证,在考虑赚到钱之前,第一个问题是我的本金是不是还在,所以需要这张资产负债表。

2.4.认识利润表

赚钱的最直接的环节:把东西卖出去。

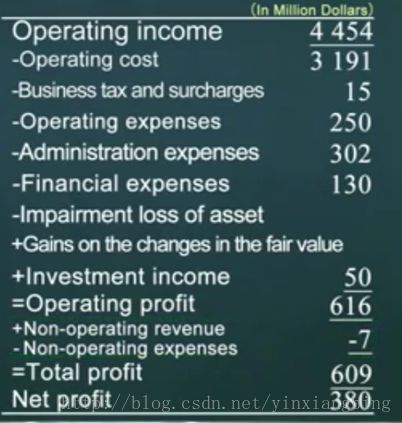

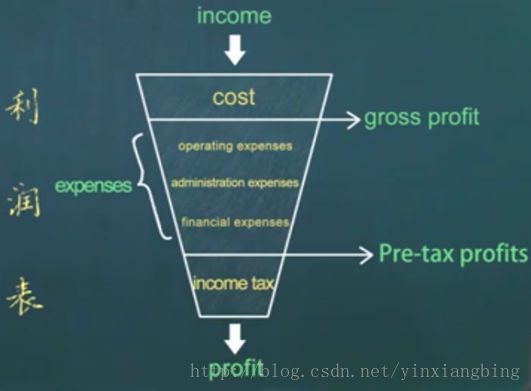

营业收入(卖掉东西获得的收入)

—营业成本(毛利=收入—成本) 工人的工资是生产成本,生产车间的折旧是生产成本

—营业税金及附加 (只要有业务不管赚没赚钱都要缴纳营业税) 流转税(营业税,增值税),附加:营业税附加税费或者增值税的附加税费:城市维护建设费,教育费附加等。

流转税:

1.营业税(价内税)

2.增值税(价外税)

企业税:营业税,增值税,所得税(利润总额-所得税=净利润)

营业税(价内税5%)饭馆点100块钱菜,饭馆交的税已经包含在里面了实际赚了95,这个记在经营者上。是由经营者承担的一种成本。

增值税(价外税17%)买一台电脑,税前10000,税后11700,这个是消费者身上,记在价格之外的,所以增值税就不在经营者的利润表上。这个税金是经营者实际替税务局收税,也不是他所有,这个税金是要付给税务局的,所以这笔钱其实是负债。所以这个增值税应在应交税金)。是由消费者承担的一种成本。(资产负债表中的应交税金项目)

期间费用:营业费用,管理费用,财务费用

—营业费用(销售环节相关的东西:广告费用,销售部门的开支,销售部门的资金)

销售人员的工资:销售费用

管理人员的工资:管理费用

工人的工资:生产成本

不同人的工资属于不同的项目

—管理费用(管理环节相关的东西:行政开支,办公室楼的折旧)

—财务费用(利息 有存款就有利息收入。利息直接从利息费用中扣除,通常都是正数)

特殊下有可能成为负数:一些公司筹集大量的资金,这些钱暂时没有来得及用掉,在账上,就获得利息收入,若通过股权获得,没有太多的负债,没有太多的利息支出,有可能就变成负数,事实上是增加利润的。

通常所说的三项费用。

+投资收益(子公司分红)

—资产减值损失 资产价值的变动影响利润增减变化

+公允价值变动收益(投资性房地产、金融资产)(资产负债表是一个时点的数据:去年房产价格是10元,今年15元,那么就产生了5元的收益)

资产损失或公允价值的变化都是有价格的变化引起的利润的变化。

=营业利润

+营业外收入(公司盘点库存,结果库存比账上记得多,这叫存货盘盈;公司把固定资产卖掉获得收益;公司获得额外的赔偿奖励)

—营业外支出(存货盘出;天灾人祸)

他们跟经营活动没有关系,他们都是偶然因素,没有持续性。

利润表不仅告诉你今年赚多少钱,还可以推测未来的盈利(因为持续和不持续的项目分开列示了),不仅告诉过去,也告诉你对未来盈利预期的基础。

+补贴收入(政府给企业的补贴)

+汇兑损益(外币折算成本币的利益,例如出口业务,外币收入换成本币)

=利润总额

利润总额—所得税(25%)=净利润

应税所得以税法为基础计算出来

利润总额以会计准则为基础计算出来的

广告费用是记在利润总额里(会计法),但是如果广告费用只能记2%(税法)

比如一个公司做广告,把广告费用都记在营业费用里,税法规定一个公司广告支出超出了营业收入一定比例,超过部分就不能在税前列支。一个亿收入,2千万做广告,税法规定只能记下200W,超过的1800W不能在税前作为费用列支,应税所得就比利润多出1800W,多出来的这一部分同样按照这25%所得税率去交税。

2.5.利润表总结

进来的是收入,出去的是利润

利润总是小于收入:损耗掉成本、扣除费用、扣除所得税=净利润

资产=负债+权益

利润收入-所有的成本费用

利润表的作用:

1.现在公司赚多少钱

2.形成对公司未来盈利预期的基础

利润表是时段概念:在整个过去意念力赚的钱。

收入≠收到现金(产生应收款)

收到的钱≠收入(预收货款,预收款项,没给货物,负债)

费用≠付出现金(固定资产的折旧是用来描述固定资产的损耗,所以在计算折旧的过程中我们不需要付给任何人现金,它只是在账上记录这种损耗,所以这时候我们有费用但是并没有付出现金。)

什么时候付出现金没有费用?待摊费用,付给别人一笔钱,房租还没有使用,费用就没有发生。

收到的所有现金-付出的所有现金=现金流

利润≠现金流

流转税只要有了业务就要交的税

所得税只要有了利润就要交的税

资产、负债和所有者权益:反映企业财务状况的会计要素

收入、费用和利润 :反映企业经营成果的会计要素

例子:某公司资产总额为60000元,负债总额为30000元,以银行存款20000元偿还短期借款,并以银行存款15000元购买设备,则上述业务入账后该公司的资产总额为?

答案:40000元

分析:总资产60000元(流动资产),股东权益是30000元,用流动资产银行存款还了负债,流动资产少了20000元,资产总值变为:40000元,然后游泳银行存款15000元买了设备,变成了固定资产,流动资产少了15000元,流动资产变成了25000元,结果资产总值不变。