更多精彩内容,欢迎

季节性在大宗商品的交易中至关重要

保存原始数据

我们的数据来源选自生意社,这个网站上面有着很多大宗商品品种和口径一致的高质量现货报价。我们的爬虫需要想办法从网站上把原始数据爬下来。

第一步、导入需要的包

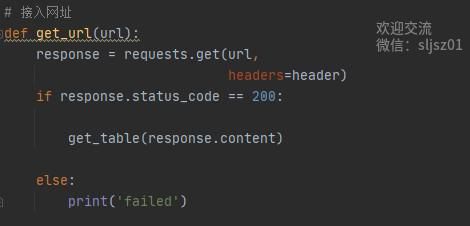

第二步、设定基础变量,爬虫开始运作

第三步、获得数据之后,将数据保存到本地

我们看到,数据正一点一点收取下来,整个过程程序都是自动运行的,这个时候你就可以泡一杯咖啡,喝口茶,等待数据收取完毕。

数据“整形”

在保存好了原始数据之后,我们需要对数据进行“整形”,使我们更加方便对原始数据进行分析。

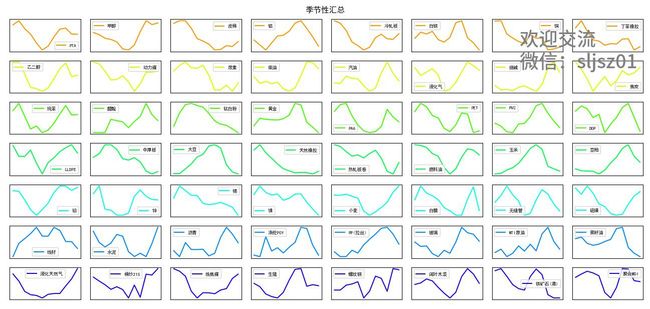

为了直观体现季节性的走势,我们对于历年现货数据进行了平均化,从而得到了每个品种的季节性指数。

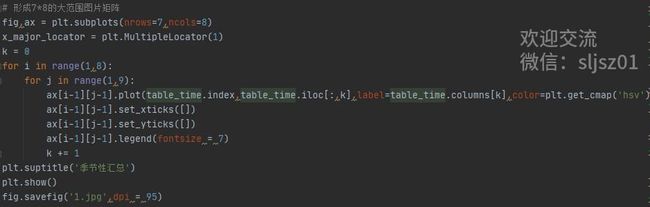

作图的原理也不复杂,总览图采用subplots函数,框定了7行8列的图片框架。

数据可视化

通过平铺的方式,我们直观展现出了品种的季节性。基于现货数据的季节性指数由于和期货市场是两个维度,因此相对而言更加具备参考价值。

我们来看几组数据的比较:

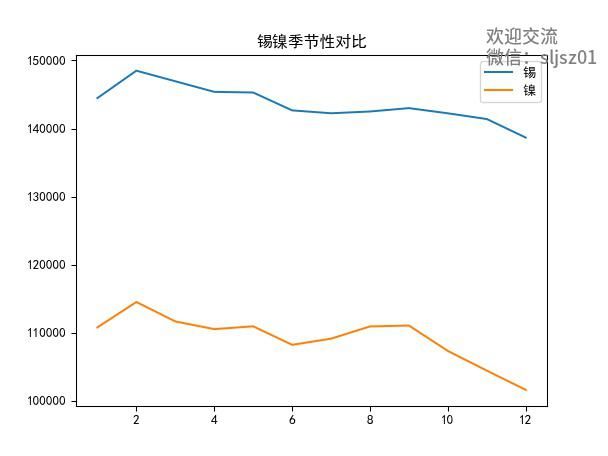

同为金属板块的锡和镍有着相仿的季节性,都是在2月进入季节性高点,同时整体走势偏弱。

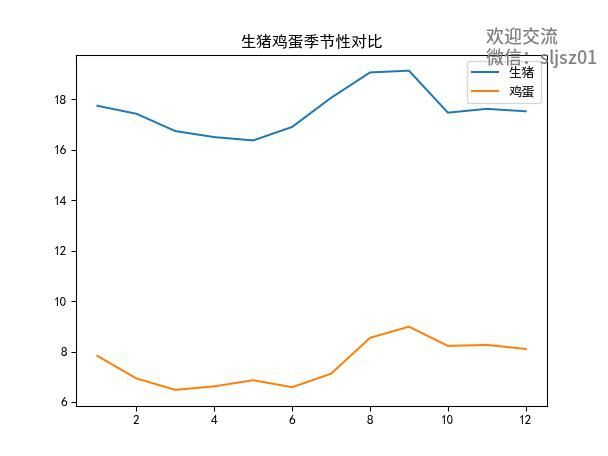

对比一下同为畜牧产品的生猪和鸡蛋,我们也能发现它们具备类似的季节性特征,即8月9月明显呈现季节性旺季,主要是由于国庆中秋双节带动消费的效应。

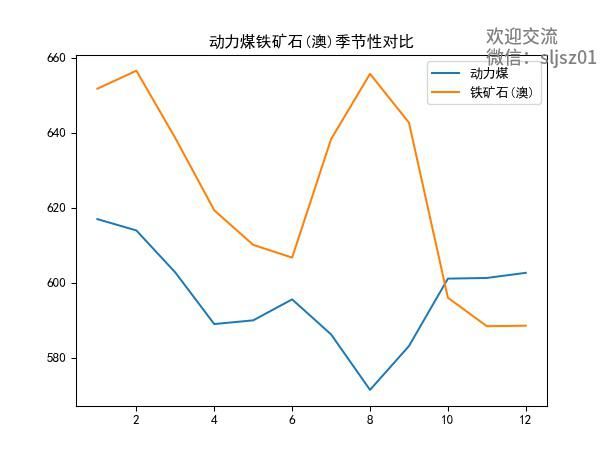

我们再看看动力煤和铁矿石,8月,作为铁矿石的季节性旺季,同时也是动力煤的季节性低点。

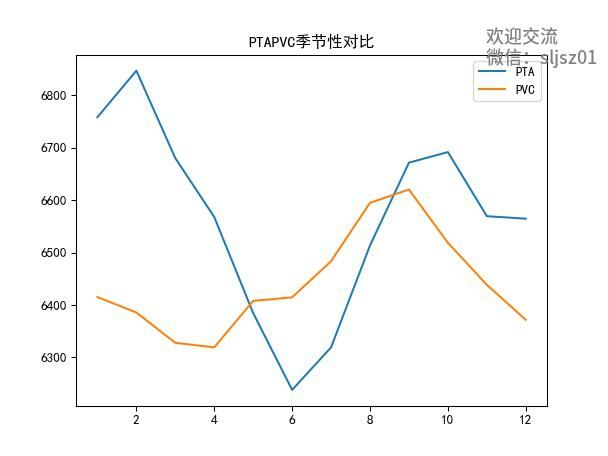

对比一下化工的PTA、PVC季节性对比,可以发现两者走势整体上比较一致,但PTA季节性波动更大。

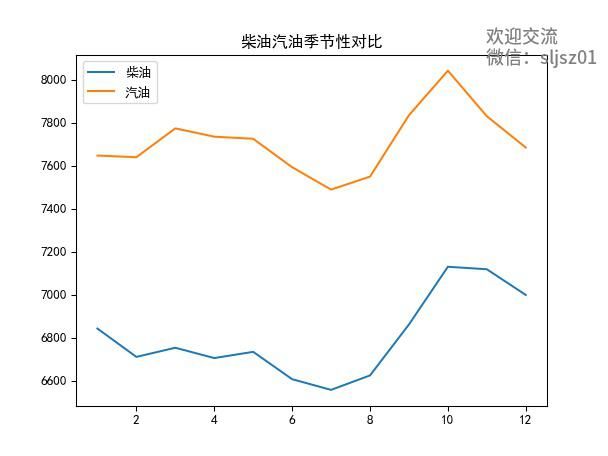

我们再来看看同为能源品的柴油和汽油的对比,很明显,两者季节性相关度很高,都是7月低点,10月高点。

小结

这样的图我们还可以做出很多,有了从数据抓取到可视化的程序化处理之后,可以持续地对数据进行跟踪,方便动态地进行更新。当然了,如果需要更多品种合并到一张图中,也是可以非常方便地完成,只需要选择更多的品种序列加入到作图的数据中就可以了。

如果对本次技术宅分享的Python爬虫、季节性计算代码感兴趣,欢迎加小编微信(sljsz01),找我领取

往期干货分享推荐阅读

【数量技术宅|金融数据分析系列分享】如何正确抄底商品期货、大宗商品

【数量技术宅|量化投资策略系列分享】股指期货IF分钟波动率统计策略

【数量技术宅 | Python爬虫系列分享】实时监控股市重大公告的Python爬虫