来源:小商帮科技(公众号:xiaoshangbang)作者:左刀

备注:近期关于区块链和数字货币的话题热度极高,一些专业的互联网媒体每天关于这方面的话题超过了三分之一,引起了审美疲劳。我们曾经在去年写过几篇关于区块链和数字货币的文章,本来不打算赶这波热潮,不过鉴于一些朋友的强烈要求,我们对于朋友们提出的几个有代表性的问题写一些通俗易懂的内容给提出问题的朋友以及感兴趣的朋友们做个参考。如果你还有其他的问题或者有不同意见,可以通过后台提出,共同交流进步。本期先回答3个问题,一家之言,仅做参考

1、比特币等数字货币是否还有投资价值

答:比特币当前阶段没有投资价值,但有投机机会,风险极大。去中心化虽然是一个愿望,但当前全球的政治体系是不可能接受基于公有链的去中心化货币项目的,周小川曾公开说明中国将会发行自主的数字货币,而不会接受类似比特币这样的货币成为中国的主流货币。这意味着目前所有的币种基本上都不会被中国政府承认,全球大部分的国家基本上也会是这种想法。试想,现阶段如果一个主流流通币种超过40%都掌握在少数人手里,而国家没有控制权,这可能吗?

这注定了比特币这一类的数字货币只能在小范围内,特殊需求时被使用,无法被各个国家广泛接受,更别说被广大老百姓日常使用了。目前类似比特币的价格基本上被“白鲸”们操控,价格远高于价值,也远高于其“挖矿”的成本,有投机的机会,无投资的价值。支撑比特币这类货币上涨的,是比特币利用了人性中的贪婪给出的PoW(proof of work)或PoS(proof of stake)等共识机制,但随着价格不断上涨,泡沫还是非常明显的。

从环保的角度而言,类似比特币这种需要耗费如此巨大能量才能挖到的货币,哪怕具有“去中心化”的概念,也注定不会是未来社会的主流,这类币种在未来出现大量的价格归零是非常有可能的,因为不符合社会发展的低碳和高流通性的要求。

当然,具体到比特币身上,由于比特币的影响力以及涉及面,未来比特币的价值归零的难度很大,但具体的价格则基本上靠白鲸们的操控了,由于其稀缺性和全球接受程度,未来比特币在价值回归之后,价格可能还会涨,毕竟总是要维持在开矿成本以上的,后续会不会崩盘目前还不好说,但新进入者面临的风险已经在大幅增加了。

综合上述原因,类似巴菲特这样的投资人认为其是“庞氏骗局”就不奇怪了。绝大部分的数字货币未来都是没有前途的,尤其是那种有着极为简单门槛的ICO项目,比如基于以太坊的token,绝对是收割韭菜专用的。非政府发行的数字货币中,只会有少数加密数字货币会留存,在全球为少数人的少数项目做流通用途(比如为数字项目提供支付用途),并为未来的“共产主义”下全球货币存一个念想。

当然,也不排除部分幸运儿被某个国际组织看上,比如中国的“一带一路”弄一个跨境数字货币,那么这种数字货币就是有价值的,当然,首先要老大们同意才行。

2、瑞波币这样有实际应用的货币,是不是有投资价值?

答:Ripple项目是世界上第一个开放的支付网络,用户通过这个支付网络可以转账任意一种货币,其操作简便快捷,交易确认在几秒以内就可以完成,交易费用几乎是零,没有所谓的跨行异地以及跨国支付费用。这个概念当初被认为是“天才”的项目,Ripple项目的基因就是跨境支付。

瑞波币又名XRP,是 Ripple(瑞波)网络的基础货币,它在整个 Ripple 网络中流通的总数量为 1000 亿个,并且随着交易的增多而逐渐减少,它由 Ripple Labs(其前身为 OpenCoin)公司于 2012 年发行。与比特币去中心化不同的是,瑞波币的算法推荐客户去找特定的受信参与者来验证交易,这样一来,瑞波公司就能在很大程度上控制瑞波币的内部运作,所以,瑞波币是“伪”去中心化的货币。它的真实功能是作为跨境支付的“中间桥接货币”。

由于进行了实际的跨境支付交易,实现了快速且较低费用的跨境支付功能,Ripple项目因此被一些投资人热捧,认为其未来会颠覆当前的跨境交易体系,也就是普遍采用的SWIFT(Society for Worldwide Interbank Financial Telecommunication,环球同业银行金融电讯协会)体系。

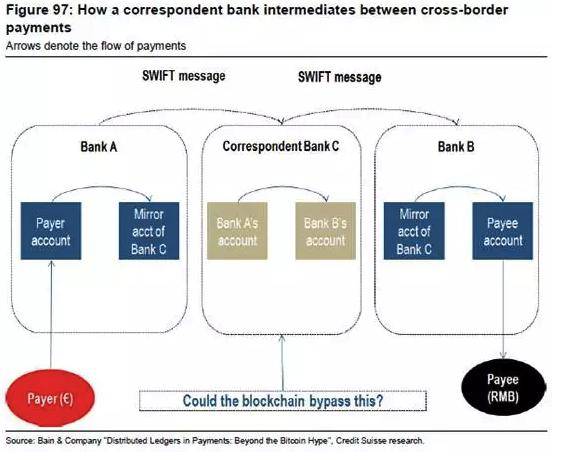

长久以来,SWIFT跨境支付网络采用了代理银行模式,它由SWIFT自上世纪70年代开始推动。如果汇款银行和收款银行有业务往来,此二者可以直接通过SWIFT进行资讯传递,如果没有,则此二者要找一家既跟自己有业务往来,又是SWIFT成员的银行来完成跨境支付,这样的一家银行即被称为汇款银行和收款银行的代理银行(见下图)。

问题的关键就在于上面图片中间提出的“Could the blockchain bypass this?”

Ripple项目就是要做这个去中介的行为,把这个代理银行去掉,让A和B直接进行交易,不仅省钱,速度上更是从原来的几天时间做到几乎实时,确实是非常方便而且高效率的方式。

不过,Ripple项目有很大的不确定性,首先,包括SWIFT、Visa、Corda、Hyperledger、OKLink、SnapCard、IBS等全球各大公司都在进行基于区块链的跨境支付项目研发和推进,尤其是SWIFT,他自己也在进行区块链项目的研究和推进,并成为了Hyperledger(超级账本)项目的会员,这个Hyperledger项目影响力很大,已经有94家会员,中国的万达、华为、百度金融、恒生电子、三一重工等都是其成员,万达网络科技集团更是其核心董事会成员。

SWIFT的优势在于多年来积累的巨大会员数量,如果他敢于革自己的命,未来仍将占据主导地位。

另外,银行对于区块链跨境支付项目也不热情,小商帮科技(公众号:xiaoshangbang)最近访问了一位大行的电子银行部门高管,该人士透露,大部分银行都在“观望”,因为做这个事情对银行而言并没有非常明显的直接经济利益甚至很“麻烦”,此外,中国对于虚拟货币的态度是要有央行的背书以防止洗钱和能做到随时监督,因此类似瑞波币这种民间第三方中间货币的角色在中国恐怕是很难被认可的,预计世界上持相同态度的政府部门不会是少数。

跨境支付这件事情最终一定会被区块链技术给改造,因为这是趋势,但谁会笑到最后,技术上各国如何对接等等,会是一个遥遥无期的事情,不是技术好,做的早就能有优势的。

所以,类似瑞波币这类产品,如果一定要买,跌的时候可以少量买点碰运气,并要做好可能归零的准备。

3、阿里巴巴和京东推出了区块链追溯项目,靠谱吗?

答:目前这类项目都不成熟。虽然用区块链的技术,可以追溯每个环节的情况然后判定产品真假,并查看当时的一些数据和情况,但依然很容易被破解,或者造假,区块链的信任问题其实没这么好解决。

例如卖商品的人说他卖的鸡是跑步鸡,跑了1万步,喝山泉,吃山上的虫子,原生态的,然后写到区块链里面。可这是可以造假的,源头如果造假,普通消费者怎么判断?第二个简单的例子就是,不管方案中用了多少区块链的技术,到最终基本上都是使用二维码扫描来进行追踪的。而如果二维码被复制后,假货就可以被“追溯”了,所以很容易就会被造假者破解。

CSDN副总裁孟岩曾经写过一篇《区块链上资产与链下实物锚定的正确姿势在这里,别再用二维码自欺欺人了》,文章指出:核心的问题是区块链的“硬链接”难题尚未破解。所谓“硬链接”,就是在区块链内的数字资产与区块链外的实物或虚拟资产之间建立起来的牢固的、可信任的链接绑定关系。

孟岩将攻破这一类防伪或追溯项目的攻击手段分成了四种(以下现实世界实物资产简称RA,代表该RA的数字资产简称DRA,承载DRA的二维码或者IC芯片称为sTAG),我们给大家介绍一下:

第一,“空链接”攻击,或称为“一对空”攻击,也就是把贴在RA上的sTAG毁坏掉。毁坏sTAG 之后, 区块链中的DAR就不再对应现实世界中的任何RA,成为“空悬链接”,区块链也失去了对这个RA的追踪和管理能力,这个RA就成了无主的孤儿,任人摆布 。

第二,“伪链接”攻击,或称为“一对假”攻击,也就是让DAR的记录与 sTAG 所标示的 RA的记录不符合。比如区块链内的记录明明说这个数字资产代表唐伯虎的《雄鹰展翅气吞天下图》,但你可以把这个实物标签揭下来,转身贴到祝枝山的《小鸡吃米图》上。这跟今天超市换标签出售过期食品,或者用真的茅台酒瓶装假酒,本质都是一样的——用真标签绑定假物件。出现这种情况,区块链就面临非常尴尬的局面。

第三,“一对多” 攻击,也就是让区块链中DAR 同时对应多个RA。实施这种攻击的方法是想办法复制多个一模一样的sTAG,贴到不同的实体上,也就是伪造标签。

第四,“多对一”攻击,与一对多攻击正好相反,就是让把多个sTAG贴到一个RA上,一个物件多个身份证,这样就可以在交货之前想办法把一个RA进行多次销售。

在以上四种基本攻击方式还可以任意组合,形成丰富多彩的攻击模式。简而言之,如果不能实现一对一的、可靠的、难以破坏、复制和挪动的硬链接,那么用区块链来管理实物资产就是一个笑话。

也因此,孟岩认为当前的区块链防伪或者追溯系统只是“假装”把问题解决了,实际上根本就没有解决问题。

未来的关键问题在于让sTAG唯一、不可伪造且与RA无法分割,这个从目前来看难度很大。孟岩提出的类似德国企业slock.it提出的区块链实物锁方案,从直觉上看成本较高,对于大量的,普通的,单价较低的产品而言并不适合。

实际上不仅仅是溯源这种问题,区块链在绝大部分的产业落地中都碰到了各种各样的难题,真正能够大规模落地为时尚早。

文章部分内容参考:DeepTech 深科技、零壹财经、巴比特等相关文章,如有侵权,请及时联系我们进行删除或修改。

来源:小商帮科技(公众号:xiaoshangbang) 转载请务必说明出处