天然气阶梯是按年还是按月_从2020年美国液化天然气出口的戏剧性看国际能源市场的脆弱...

文件编号:A248/0264

刊发时间:2020年12月18日

从2020年美国液化天然气出口的戏剧性看国际能源市场的脆弱

从7月份跌入历史低位,至11月份创出历史新高,2020年美国液化天然气出口数量的戏剧性变化,典型说明了全球能源市场高度脆弱性。

王能全

进入冬季以来多年来少见的寒冷天气,使得前不久还看似充裕的能源供应,转眼之间变得紧张,拉闸限电、工厂停产以保有序用电,液化天然气接收站限量,燃气公司开始对企业限气,已见诸新闻媒体并成为局部地区的热点,期间上半年无人问津的国际市场上液化天然气船货变成了抢手货,从2020年12月2月开始,东北亚液化天然气现货22个月内首次进入了8美元/百万英热单位的时代。

作为世界第三大液化天然气出口国,2020年美国液化天然气出口大起大落,无论从总体的全球能源市场,还是从液化天然气市场自身看,都非常典型地说明了全球能源市场的高度脆弱。依据国际天然气联盟、国际能源署和美国能源信息署等方面的数据,本文将在简要介绍2019年和2020年全球液化天然气市场概况的基础上,通过2020年美国液化天然气出口大幅度波动的数据分析,以美国一个国家和液化天然气一个行业作为典型案例,说明全球能源市场具有的高度波动性和脆弱性的特征,希望无论是对于一个国家的能源政策制订,还是一个能源企业的长期发展都将有所帮助。

一、2019年全球液化天然气市场供应充足且价格创历史新低

天然气是当今人类社会的第三大能源消费来源,2019年在全球一次能源消费中占比24.23%,位居石油和煤炭之后。近年来,由于全球性的环境和气候问题压力,天然气成了世界能源行业的热点,其中在需求和供应的双重驱动下,液化天然气业务发展最为迅速。

2019年,世界液化天然气行业出现了两位数的贸易增长和两位数的价格下跌,其说明的是全球液化天然气市场供需两旺、供应充足。

根据国际天然气联盟的统计,2019年世界天然气消费总量为3.948万亿立方米,比2018年增长2.3%,增加了870亿立方米。与消费总量增长相比,2019年全球天然气贸易增长了2.9%,高于消费的增长速度,其中液化天然气贸易大增了13%,成为拉动全球天然气贸易的主要力量。

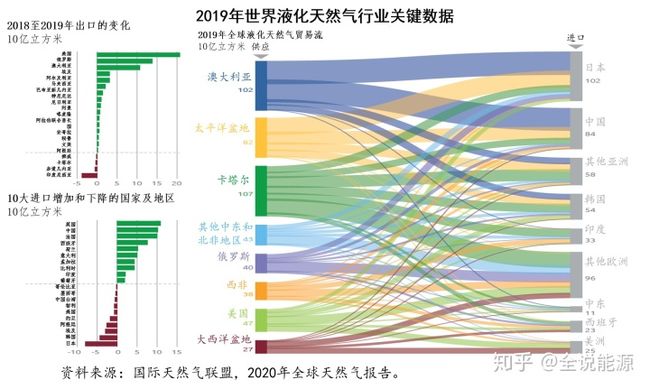

2019年,世界液化天然气的贸易总量达到3.547亿吨,比2018年增加4090万吨,是连续第四年的两位数增长。

从出口端来看,卡塔尔是2019年世界第一大液化天然气出口国,出口总量为7780万吨,占全球液化天然气贸易总量的22%;澳大利亚位居第二,液化天然气出口总量为7540万吨,占比21%;美国位居第三,液化天然气出口总量为3380万吨,占比10%;俄罗斯位居第四,液化天然气出口总量为2930万吨,占比8%;马来西亚位居第五,液化天然气出口总量为2620万吨,占比7%。

从进口端来看,日本是2019年世界第一大液化天然气进口国,进口总量为7690万吨,占全球液化天然气贸易总量的22%;中国位居第二,液化天然气进口总量为6170万吨,占比17%;韩国位居第三,液化天然气进口总量为4010万吨,占比11%;印度位居第四,液化天然气进口总量为2400万吨,占比7%;我国台湾地区位居第五,液化天然气进口总量为1670万吨,占比5%。

从以上数字可以看出,2019年世界前五大液化天然气进口国和地区,都在亚太地区,合计进口总量为2.194亿吨,占当年全球液化天然气贸易总量的61.86%。

近年来,正是在液化天然气贸易高速增长的持续推动下,世界天然气行业正在形成全球化的市场。2019年,世界液化天然气贸易在全球天然气贸易中所占的比重,由2018年的43%上升到47%,已接近与管输天然气贸易平分天下的水平。

从生产端来看,2019年,全球共有4250万吨新增液化能力投入运营,从而使得全球的液化天然气生产能力达到4.3亿吨,比2018年增长了11%。其中,澳大利亚的液化天然气生产能力为8760万吨,超过卡塔尔,成为世界第一;卡塔尔的液化天然气生产能力保持在7710万吨,多年世界第一的位置被澳大利亚超越,退居世界第二;美国的液化天然气生产能力增加到4660万吨,超越马来西亚,成为世界第三。上述三国的液化天然气生产能力,合计为2.113亿吨,接近全球的50%。

此外,2019年被美国超越后,马来西亚成为世界第四,液化天然气生产能力为3050万吨;俄罗斯为世界第五,液化天然气生产能力为2680万吨。

2019年,全球液化天然气出口国共有22个,液化天然气生产能力的平均使用率为81.4%,其中10个国家的液化天然气生产能力使用率超过90%。2019年10月,第一个商用液化天然气设施投入使用后,阿根廷成为全球第22个液化天然气出口国。

截止2019年12月,全球仍有1.246亿吨的液化能力正在建设中,其中的45%位于美国,超过55%位于北美地区。预计,2020年底,全球液化天然气总的生产能力将达到4.548亿吨。

从价格方面看,2019年全球主要天然气中心的年均价格创下了历史性的低位,比2018年下降了37%。其中,美国亨利中心2019年近月天然气的均价为2.53美元/百万英热单位,美国德克萨斯州西部瓦哈枢纽的天然气均价仅为0.9美元/百万英热单位;2019年英国国家平衡点近月天然气均价为4.85美元/百万英热单位,期间2019年7月创下10年新低,仅为3.15美元/百万英热单位;亚洲地区2019年液化天然气均价,也创下了10年新低,为5.49美元/百万英热单位,期间2019年8月低到仅为4.10美元/百万英热单位。

二、新冠肺炎疫情前所未来地冲击了2020年世界天然气行业

自年初以来,持续蔓延的新冠肺炎疫情重创了世界经济和世界能源行业,全球天然气产业当然也无法幸免。

从需求方面看,国际能源署预计,新冠肺炎疫情使2020年全球天然气消费,将比2019年下降4%,大约减少1500亿立方米。其中,前5个月,欧洲的天然气消费下降了7%,美国的天然气消费下降了2.8%,日本的天然气进口下降了5%。据此,国际能源署认为,2020年是全球天然气史上所见的最大一次消费量下降,是2009年因金融危机而导致的消费量下降的2倍。

彭博预计,2020年全球的液化天然气消费量,将比2019年下降4.2%,大于整个天然气消费量下降的幅度。

面对需求的下降,全球主要液化天然气供应商均已减少了供应量。2020年6月和7月,作为世界第二和第三大液化天然气出口国,澳大利亚和美国的液化天然气出口量在液化天然气生产国中降幅最大,分别为日均减少12亿立方英尺和15亿立方英尺。作为世界第四大液化天然气出口国,2020年6月和7月,与去年同期相比,俄罗斯的日均液化天然气出货量减少了9亿立方英尺(下降幅度为25%)。作为世界上最大的液化天然气出口国,2020年6月和7月,卡塔尔液化天然气出口量与去年同期相比,平均减少了5亿立方英尺/天。

如同国际石油价格一样,需求的减少,也带来了全球天然气价格的普遍下跌。2020年第一季度,美国亨利中心的天然气均价为1.9美元/百万英热单位,按年下降33%,是1999年以来的最低季度价格;而2020年5月,亨利中心的天然气价格又下降到只有1.75美元/百万英热单位。2020年5月,欧洲天然气价格标杆的荷兰转让点价格下降到只有1.5美元/百万英热单位,是2003年荷兰枢纽建立以来的最低水平,而且5月中旬还出现了低于1美元/百万英热单位的价格。2020年前5个月,亚洲液化天然气现货价格,均价为3美元/百万英热单位,3月份只有2美元/百万英热单位,其中前4个月包括中国、日本和韩国进口液化天然气的加权平均价格按年下降超过15%。

三、戏剧性的2020年美国液化天然气出口变化

作为世界第三大液化天然气生产和出口国,2020年美国的液化天然气出口大起大落,非常典型地代表了全球液化天然气市场在这一年中的戏剧性变化。

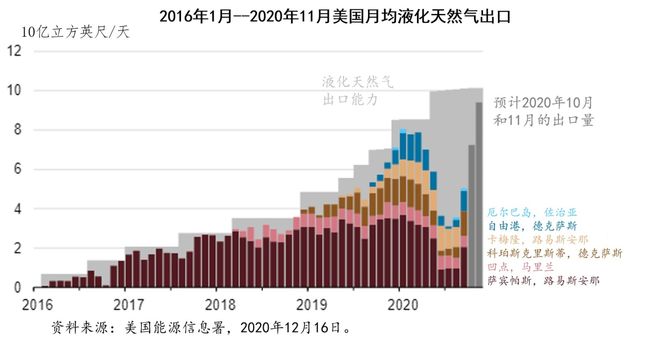

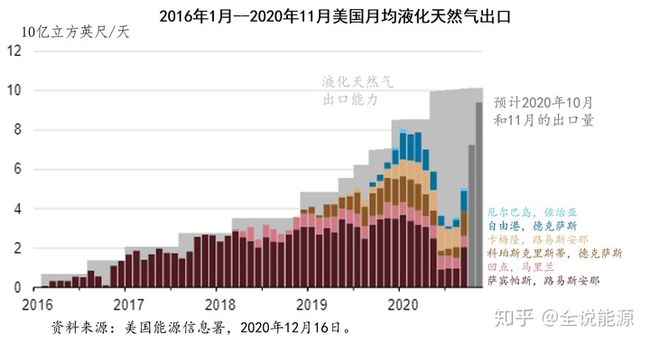

2017年,60年来首次,美国成为天然气的净出口国。2016年2月,美国首次从本土出口第一船液化天然气,自此美国液化天然气的出口能力不断增长。美国能源信息署估计,2020年初,美国液化天然气的生产能力为89亿立方英尺/天,最大生产负荷可以达到101亿立方英尺/天。

2020年前3个月,美国液化天然气的出口量平均为79亿立方英尺/天,比2019年同期增加39亿立方英尺/天,增长98%,其中1月份创下了80亿立方英尺/天的出口纪录。但是,从4月份开始,美国液化天然气的出口量大幅度下降,6月份下降到只有36亿立方英尺/天,不到1月份的一半,7月份进一步下降到只有31亿立方英尺/天,与2018年5月持平。

2020年7月12-18日的一周里,美国仅出口4船液化天然气,数量下降到仅为20亿立方英尺/天,与2016年12月份第二周的出口数量相当。

从2018年液化生产能力大幅度增加以来,美国液化天然气设施的负荷,夏季一般都超过90%,美国能源信息署预计,2020年夏季生产负荷下降到只有约三分之一。

据美国能源信息署的统计,2020年6月,美国有46船液化天然气出口船货被取消,7月份取消的出口船货为50船。从出口设施看,萨宾帕斯、科珀斯克里斯蒂和自由港受到的冲击最大,液化生产能力的负荷分别下降到只有33%、28%和6%。

虽然2020年夏季的出口数量下降到了26个月的最低水平,但是从8月份开始,美国液化天然气的出口数量迅速增加,美国能源信息署预计,11月份的出口数量将增长到94亿立方英尺/天,液化天然气的生产负荷将大幅提升到最大能力的93%。

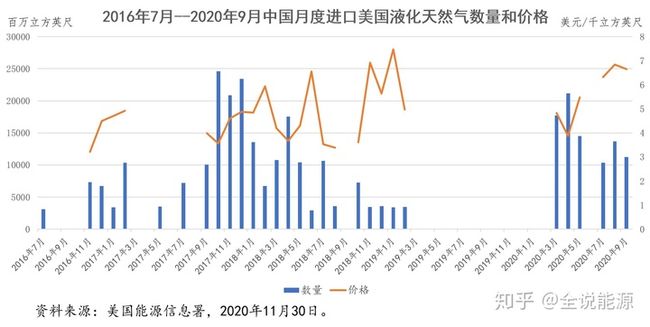

中美之间的液化天然气贸易可以从一个侧面,说明美国2020年液化天然气出口的戏剧性变化。中美两国的液化天然气贸易,起于2016年7月,2017年9月至2018年8月间,最为正常和稳定,2019年3月至2020年2月归零,2020年3月、4月和5月恢复,2020年6月又归零,2020年7月至9月恢复正常交易。其中,2020年4月我国从美国进口液化天然气的数量为211.4亿立方英尺,是2020年进口量最高的月份,其他月份维持在110亿立方英尺上下。

2016年7月至2020年9月,中国从美国进口的液化天然气共计为90船,累计数量为3066亿立方英尺(约合86.82亿立方米),占2016年2 月以来美国液化天然气出口总量的5.7%,是美国液化天然气出口第五大目的地国。

2016年7月以来,中国从美国进口的液化天然气均价为4.9美元/千立方英尺。其中,2016年11月价格最低,为3.21美元/千立方英尺;2019年1月最高,为7.47美元/千立方英尺。2020年4月,价格为3.87美元/千立方英尺,为2020年的最低水平,但2020年8月又上升到6.85美元/千立方英尺。