年化70%的低价股策略-量化笔记1

本期内容

科普量化的优势及方法,用年化70%的低价股策略演示打法、顺带讲述技术指标含义。

下期系列文章:

《行业轮动策略》《动量与反转策略》《alpha系列》

搜微信:FineTech_knight,或扫描文章最后的二维码

谈起量化不得不提一个比巴菲特还赚钱的人-西蒙斯,他的基金年化收益超过60%(巴菲特年化复合率大概在20%),那问题来了为何他的收益如此炫目呢? 如果略有差距只会是研究细节的问题,差距如此明显则投资思路必然是有本质不同。也的确如此西蒙斯是通过研究历史数据发现统计相关性, 预测期货、货币、股票市场的短期运动,通过数千次日内交易捕捉市场机会,交易策略自动准确,交易量之大曾占整个纳斯达克的10%,这种技术就是本号所研讨的量化投资。 当传统投资人还在研究“别人恐惧我贪婪,别人贪婪我恐惧”的时候,Quanter已经开启'智能', 借助起机器的无穷计算力量。老规矩蓄势完毕我们开始吧。

1. 什么是量化投资:

解释1 : 利用计算机并采用一定数学模型区实现投资理念、实现投资策略的过程。

解释2: 基于数据的研究与建模,发现市场的无效性(简单来说就是挖掘mis-pricing的投资机会)而建立的一套投资规则,这套规则可以是量化择时的建议,也可以是量化选股的建议。

2. 量化的优势 :

纪律性、系统性、及时性、准确性、分散性。

纪律性是指程序有严格的买入卖出策略和风控手段,避免了情绪化。

系统性: 通过多层次多角度及海量数据观察,扑捉更多的机会。例如放眼全球市场、覆盖所有大类资产,24小时程序待机。

准确性: 准确把握交易机会,克服主观偏差。

分散性: 靠概率取胜,通过分散投资、多次投资取得大概率的收入而非豪赌。

3. 量化包括什么:

包括: 量化选股、量化择时、统计套利、股指期货套利、期权套利、算法交易、高频交易等。

3.1. 量化选股:

量化选股是利用定量的数据分析方法选择股票组合,期望获得超过基准(上证、沪深300)的投资。总体可以分为两类:

第一类通过基本面选股,第二类通过市场行为选股。

具体来说,基本面选股有:多因子模型、风格轮动模型、行业轮动模型。

市场行为选股有:资金流模型、动量反转模型、一致预期模型、趋势追踪模型和筹码选股等。

多因子模型是应用最广的选股模型,原理是采用一系列的因子作为选股标准,满足这些因子的股票则被买入,不满足的卖出。多因子相对比较稳定,因为在不同条件下,总有一些因子会发挥作用。

行业轮动与风格轮动类似,由于经济周期的原因,总有一些行业先启动,有的行业跟随,在经济周期过程中依次对这些轮动的行业进行配置,则比买入一直持有的策略收益要高。

资金流选股: 基本思想是利用资金的流向来判断股票的涨跌,如果资金流入,则股票应该会上涨,如果资金流出,则股票应该下跌。

动量反转模型:强的股票在未来一段时间继续保持强势,弱的股票在未来一段时间继续弱势,这叫做动量效应。过去强的股票在未来一段时间会走弱,过去一段时间弱势的股票在未来一段时间会走强,这叫做反转效应。如果判定动量效应会持续,则应该买入强势股,如果判断出现反转效应,则买入弱势股。

量化的其他方面我们稍后几期再讲,本次先借用案例来进一步讲述量化的相关指标。

4. 低价股策略案例

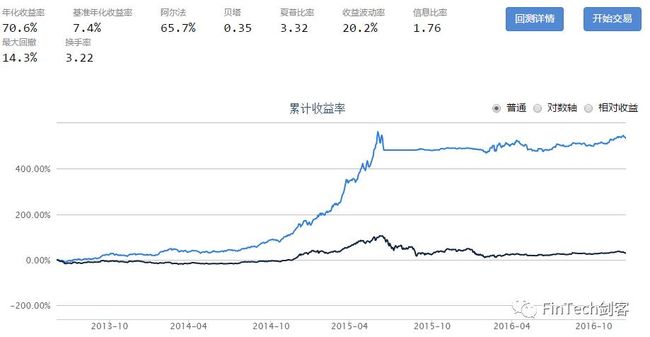

16年6月至今年化收益30%,最大回撤4.1%

13年6月-16年12月年化收益70%最大回撤14%

初始资金100w,从沪深300中对股票价格排序,选出前30只等权重配市值。盈利40%止盈,亏4%止损。 13年-16年的夏普比率为3.32,信息比率1.76,阿尔法67.7。

夏普比率(Sharp Ratio): 夏普比率,表示每承受一单位风险,会产生多少超额报酬,这里风险被定义为波动率,即组合收益的年化标准差。夏普比率越高,每单位风险创造的超额收益越多。ps.一般大于1.5就算可以

信息比率:表示单位主动风险所带来的超额收益。信息比率=均值/标准差。以马克维茨的均异模型为基础,用来衡量超额风险所带来的超额收益。它表示单位主动风险所带来的超额收益。

阿尔法: 与基准对冲掉系统风险后,相对于基准的超额收益。

先讲一个粗陋的低价股策略,简单来说买3块下的低价股严格止盈止损:

运行走势是这样的:

从图可见,2015年3月开始就选不出低价股错过了3月后这波凶猛的涨势,同时在2016年1月回撤过大,所以在此基础上采用价格排序,有较大回撤后短暂休息的思路进行调整,最终达到了70%的年华、68%的阿尔法、14%的最大回撤。

此篇完,后续继续讲其他量化方法,下次见。

我们专注深度学习,量化投资,欢迎给予建议

分享是种美德欢迎转发