扬帆出海,你需要这些干货解决收款问题

一、出海站点分析

今年,电商、航旅、自主品牌以及工具应用等已形成出海生态:

国内竞争白热化,出海释放过剩产能,2018 年出海品牌 50 强可以看到各行各业都已涉及海外业务。

线上出海可分为两种形式:

①独立站:自建平台、App等,流量、规则、信用需要依靠自身的实力;

②平台入驻:入驻平台则信用方面有平台背书,规则与平台约定,流量依靠平台导流。

两种方式优劣一目了然,独立站形式自由度高,对于自身私域流量要求也高;入驻平台则需要严格遵守平台规则,无论日常运营还是收付款规则都需要配合平台。

独立站需要解决的一个主要问题:自主解决支付和收款

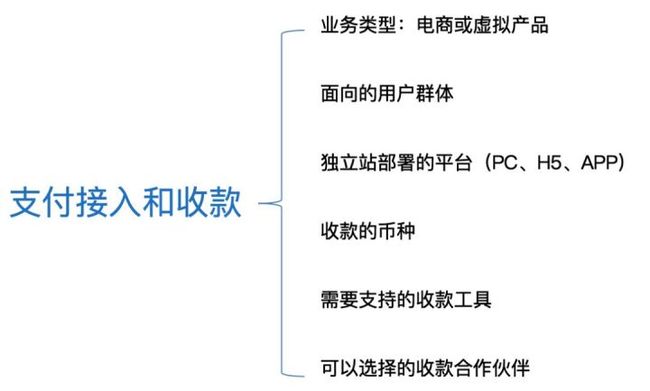

以电商类为例,独立站需要自主解决 C 端用户的收款问题:

①不同的产品内容,海外有相应的要求;

②欧、美、亚、太等不同地域、年龄段、支付习惯等各有差异,需要分析用户画像;

③部署平台不同(PC、H5、App),接入支付及收款对接的支付工具亦有不同;

④不同的币种;

⑤对收款工具亦需要进行选择;

⑥不同的收款合作伙伴。

平台入驻主要选择收款服务商:

支付接入的问题由入驻平台解决;收款选择海外丰富的收款服务商即可。

几个常用的出海服务平台:

①白鲸出海 ②快出海 ③Enjoy出海

二、海外用户主要支付工具和选择

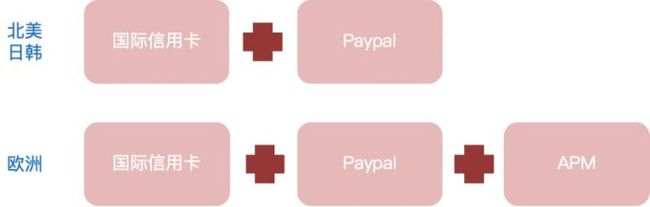

这里的「用户」主要是指 C 端付款用户,根据用户情况指导我们选择收款服务商。

用中国支付市场不同的是,国内信用卡使用率较低,国外以信用卡为主:

①北美国际行用卡的覆盖率接近 100% ;

②欧美国家主流的用户付款接入方式为 Paypay,网民覆盖率 40% 以上;

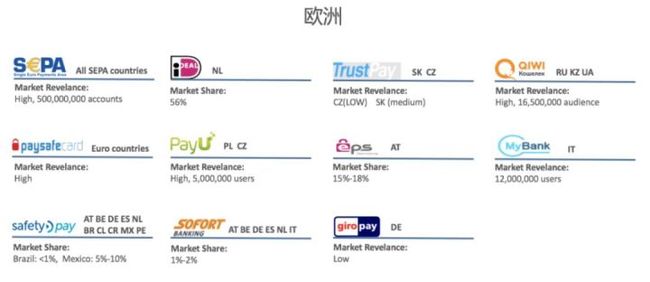

③欧洲国际信用卡在发达市场覆盖率较高,但许多国家用户仍选择本地支付品牌;

④东南亚地区支付市场本地支付品牌较多。

接入方式:

①商家自建收银台:

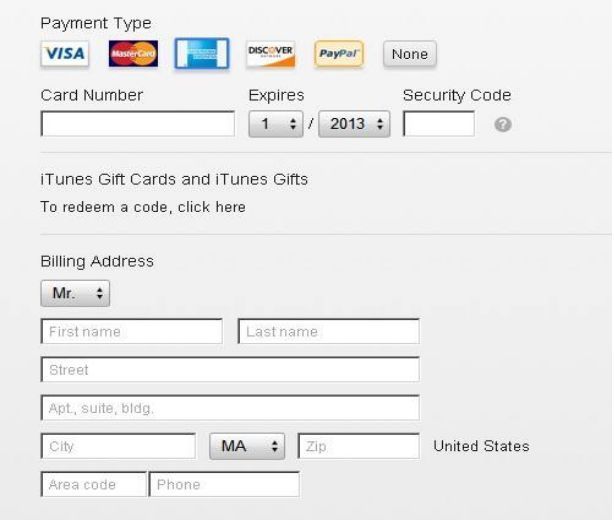

用户通过商家收银台填写付款信息,如图所示包含卡片信息、姓名、账单地址、联系方式等;

②使用支付公司收银台:

支付公司提供标准化收银台,商家通过 SDK 接入,接入较为简单。

两者的区别在于用户的付款信息在哪里被收集,如果通过自建收银台收集,一般情况下需要商家完成 PCI 认证,不仅流程较长,且费用较高。因此一般建议通过支付公司收银台收款。

③使用 3D Secure :

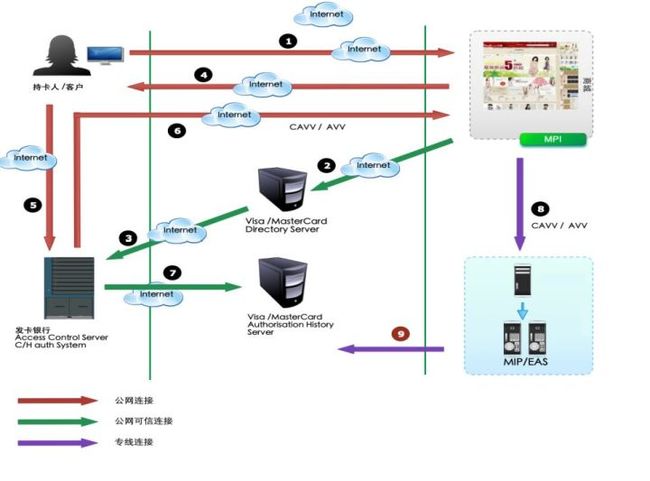

- 客户通过互联网访问商户网站,提交支付请求;

- 商家查询 V/M 的目录服务器,获取用户卡片是否参与 3D 业务;

- V/M 将该请求发往发卡行,并将请求结果发回给商户;

- 商户将用户的浏览器重新定向到发卡行的验证页面;

- 发卡行验证服务器和用户进行验证;

- 发卡行将 CAVV 和 AVV 值通过客户的浏览器送回商户 MPI ;

- 发卡行将授权结果写入 V/M 的授权历史服务器;

- 商户向支付公司提交授权请求;

- 支付公司将该请求发送 VM 进行处理,获得交易结果返回。

整个流程增加了多个环节,较为复杂,付款成功率下降了,但安全性大幅度提高。比较适合 PC 站点选择。

三、Paypal支付

首先需要商户申请 Paypal 企业账户,通过 Paypal 提供的 SDK 接入即可,整体支付流程较好。

各国本地的支付 APMs

接入各地区本地支付品牌,可以扩大用户覆盖率。

四、出海收款的核心问题及运营

国际信用卡接入需要关注以下方面:

- 倾向于保护用户(但是用户也不能恶意退单)

- 最长 180 天的 charge back 期限

- 盗卡、伪冒卡交易相对比较多,在交易中控制手段有限

- 国际卡公司、收单机构较为严格的退单率、欺诈率监控(1% 高风险,2% 严重)

- 严格的知识产权保护和罚款(Global Brand Protection Program, GBPP)

- 较高的费率

- 较为严格的 KYC 审核(资料 + 网站或应用平台审核)

- 较为苛刻的结算条款

- 人民币收单情况下汇率风险不可控

在接入 Paypay 需要关注以下几点:

1、费率比较高:3.4%-4.4% + 0.3 美元(跨境交易),没有人民币结算。

2、买家保护:从 2009 年 6 月 15 日起,PayPal 的卖家保护可以帮助减少买家因「未经授权付款」与「物品未收到」而提出的「补偿申请」,「退单」或「撤销」。

例如:数码产品(可下载软件)、服务或无形商品,如游戏币、电子书籍等,当面交付或上门收件;汽车、船只和其他车辆的交易。

3、账户限制:各种情况下的账户限制。需要及时应对,向 Paypal 提交资料回复。

4、账户冻结:

①被客户投诉过多退单过多。投诉率超过 3%,退单率超过 1% 为危险指标;

②所售产品有知识产权问题。

各地区本地支付品牌接入需要关注以下几点:

- 可以作为主流支付工具的补充,部分目标市场可以作为主要支付方式;

- 用户主动支付,交易验证,欺诈、退单风险低;

- 没有 GBPP 风险监控;

- 普遍较高的费率;

- 较为苛刻的结算条款。

如何搭建自有站点:

①如果有较强的技术团队,可选择自建框架集成;

②选择开源或非开源框架,如图所示;

③App 采用应用市场入驻,限制比较多。

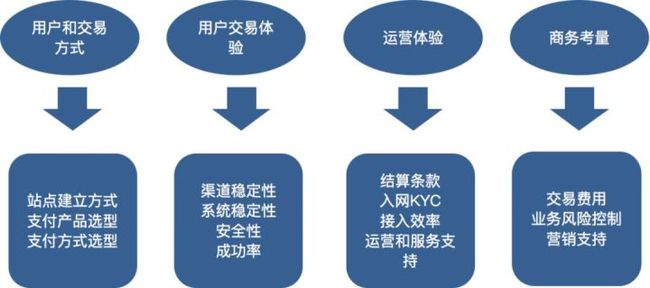

运营流程控制和关键节点把控:

网站(App)建设和内审需要关注以下几点:

- 网站产品/服务内容介绍清晰,明确;

- 网址域名与网站有合理关联;

- 用户注册、交易、结算流程完整;

- 商户退换货 / 维修流程介绍清楚,可行;

- 网站联系方式可用,以 24 小时客服电话为优;

- 网站的英语版本流程通顺;

- 网站产品要有正常的历史交易流量;

- 没有进行仿品、假货售卖。

交易风险防范和控制:

- 产品可能侵权的防范:图片、Logo、设计、款式、描述等;

- 对于伪冒卡的防范;

- 对于退单、欺诈率的监测;

- 账户信息安全;

- 对于异常客户的关注、客户收货地址和购物行为。

五、如何选择收款产品?

①收银台:收银台对接便利、接入高效快捷、无需二次开发;避免自身需要 PCI 认证。

②支持 DCC:DCC 即在 C 端用户付款时通过账户币种进行扣款,帮助用户规避汇率风险。

③支持订阅支付:与微信、支付宝无感支付类似,除初次绑卡,后续可无感扣款;若用户停止使用服务,取消订阅即可。

Ping++ 目前已拥有完善的跨境解决方案。

本文由 PingPlusPlus支付学院(ID:pingxxpi)出品,未经允许,禁止转载。