估值之六 策略

到估值之五pe pb roe就统统写完了。

估值之六,由认知到价值观,我们把三个指标整合起来,形成自己选股策略。

一至三是简要回顾,可以略过。搞不明白的可以到我首页置顶文章中找相关链接。

一、P=pe*eps

Pe

方法:Pe:横向比行业、纵向比历史。

适用性:盈利较稳定。

注意事项:低pe陷阱,是市场先生的原因还是市场完全有效理论的原因。

Eps

预测未来,利用会计、数学、心理学、微观经济学。

二、P=pb*bv

Pb

Pb大于1是资本溢价,高pb与高roe匹配或有大量费雪类资产是合理的。

Pb小于1是安全边际,清算价值之捡烟蒂大法。

适用性:净资产稳定。

注意事项:低pb陷阱。

Bv

要看实际价值而非账面价值,要学会分辨:1人为粉饰报表造成账实不一致,2会计学科缺陷造成的账实不一致,3排除非经常性损益。

三、Roe=利润/净资产

长期收益率就指着roe。杜邦分析法:roe=权益倍数(银行、保险)、总资产周转率(沃尔玛)、销售净利润率(中高端消费如白酒)

权益倍数=总资产/所有者权益(母)

总资产周转率=营业收入/总资产平均余额

销售净利润率=净利润/营业收入

四、由估值衍生出的策略

1.指数:代表一揽子股票,分散投资避免了黑天鹅,指数定期更新,淘汰了不好的企业,指数会随着经济发展涨高,投资低pe/pb,等待价值回归即可。

优点:简单省心,稳定性强,波动性小。缺点:管理费高,取得市场平均收益。

2.个股:低pe/pb,高roe,适度分散。

注意1.所谓的pe、pb高或低不同行业、不同的企业有不同的标准。

优点:锁定了低pe,pb就不会因为估值而亏钱,高roe赚钱能力强,适度分散防止黑天鹅。

五、体会

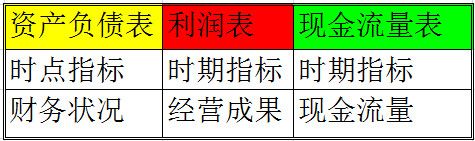

Bv净资产来自于资产负债表,代表了过去一个时点的账面资产。Eps每股收益来自于利润表代表过去一个时期的净利润水平,包括上面两位在内,所有指标均来自于“三大财务报表”。

对于个股来说pe、pb、bv、eps、roe等指标代表的都是某个企业过去的情况,没有人可以给我们保证过去盈利能力强、运营能力强、偿债能力高的企业未来一定会好。

所以,一定程度上讲,pe、pb、roe都不重要,只看财务指标或估值指标有点刻舟求剑的意思。

相反,只要企业未来会很好,再差的指标也可以接受,企业未来不好,再好的指标,也不能买。

那我们为何要学习估值呢?

你看:

P=pe*eps或p=pb*bv,两个公式中,p均由两个因素决定。我们看pe、pb的目的是确定现在pb、pe处于较低水平,这样我们就不会因为pe、pb的下降而亏钱。

继而可以把全部精力放在研究在eps、bv上,eps即利润、bv即净资产,都与企业将来的经营呈正相关,因为我们就可以把精力集中在分析企业经营上即可。

经营会一直好,bv、eps就会上涨,忽略短期波动,中长期一定是赚的,这是一个不会亏钱的打法。

我们再看看巴菲特的选股标准:

1.能力圈内看得懂企业赚钱模式。讲的是经营。

2.有护城河。利润高的行业会吸引竞争者进入行业,拉低利润率,护城河保证长期经营好。讲的是经营。

3.优秀管理者,优秀到你想娶她或嫁给他,参见芒格人类心理误区尊重权威的倾向。讲的是经营。

4.合理的价格,当前的价格远远低于其价值,讲的才是估值,是安全边际。(当然巴老的估值比这里讲的要复杂。)

我相信巴菲特的四条标准是按照重要性进行排序的,看不懂排除,无护城河排除,管理层不对排除,最后才看估值。仅仅四条标准,三条讲的是经营,只有一条讲估值,可见经营最重要、估值次之。

判断企业未来的经营最难,最好是具备10年经验,经历过完整周期的业内资深人士。估值是基本功。这个基本功是具备较好财务和经济学知识。

故而希望更多的专业人士加入,可以毫无保留的互通有无,快速拓展自己的能力圈,更快速度的进步。