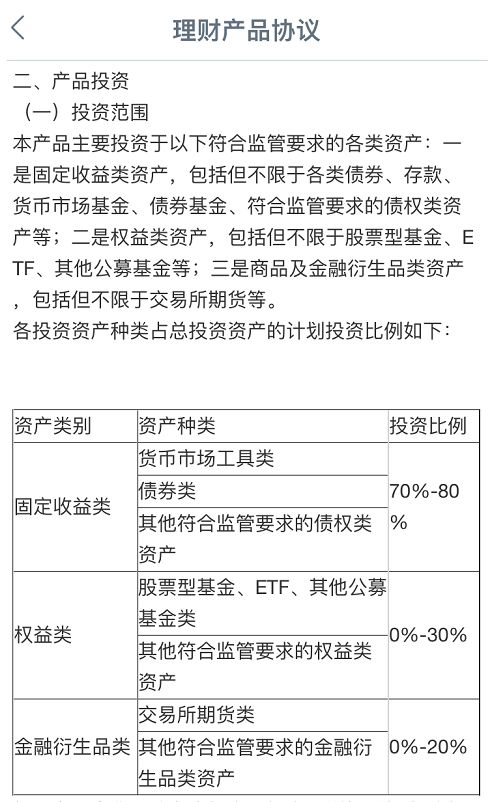

不少朋友调侃说:“贫穷,使我更有安全感”。

确实 2020 年太魔幻了,理财爆雷事件接二连三,似乎每天都在“见证历史”。

被疫情搅浑的经济,想挣钱不易,想增值更是难上加难。可手上的闲钱不去理,又怕日后会缩水。

对于理财,不少读者表示懵得很:

@Cathy:来自广州的宝妈,希望在家一边带娃,一边赚点零花钱。

@逐梦青年:来深圳 2 年多的程序员,积蓄不多,想要安全又有较高收益的理财。

@Bowen:职场精英,平时工作超级忙,虽然手里有点闲钱,但就是没有时间理财。

……

「 你好 Club 」今天给大家聊聊低风险领域中的 可转债投资。在 1 - 6 年的时间内,大概率能获得 30% 以上的收益。

只要认真看完,不用花太多时间就能稳稳赚钱。主要内容如下:

普通人理财,为何这么难?

低风险高收益的四大方式

可转债:下有保底,上不封顶

可转债入门:打新竟能赚 10%?

可转债进阶:如何才能赚 30%?

由于文章很长,你可以选择自己感兴趣的部分阅读。

一、普通人理财,为何那么难?

理财就像谈恋爱,对她心动很容易,实际操作起来却没那么简单。

有的朋友眼里只有收益,最后被割了韭菜;有的朋友一直在徘徊的边缘,想理又不敢理,害怕输精光。

普通人理财,为何这么难?

1、 产品太复杂,完全看不懂!

很多朋友不是不想理财,而是复杂的理财条款就像天书一样。理财协议里的每个字都认识,放在一起就完全懵逼……

其实这也很正常,金融条款使用了大量的专业词汇,普通外行人又怎么可能看得懂?

此外,市面上的理财产品五花八门,有银行、证券、基金、信托,甚至私募,让人挑花了眼。

于是,理财的第一步就很难踏出,看不懂产品还去理财,还不如去澳门碰运气……

2、平时太忙,没时间理财

平常工作都忙得要死,哪有时间理财?这是很多朋友的心声。

现在的打工人,不是 996 ,就是 007。

前几天,抖音上有个视频获得了 600 多万赞。一个北京女孩连续加班半个月,生日当天又被叫回去加班,忍不住在网约车上崩溃大哭……

很多有家庭的朋友,好不容易下班了还要辅导孩子做作业,连央视都曾报道说,"压垮成年人的最后一根稻草,只需要一个家长群"。

而每到牛市的时候,看到身边的人谈论如何赚钱,自己心里也痒痒的。于是闭着眼睛入市,瞪着眼睛被活埋,最终坚信把钱放银行卡才是最安全的……

3、收入不高,没财可理

曾经有读者跟我们抱怨,自己银行卡里那点存款,只能勉强叫做“余额”。理财,那是有钱人的事。

其实,没钱才是你开始理财的最好时机。

从零开始学习理财,大概率要踩各种坑,交点“学费”不可避免。但钱少,意味着你的试错成本也低。

你可以用很少的钱,去深入了解市面上常见的理财方式。哪怕亏没了,你也有能力东山再起。

而当你拿着几十万去理财,万一有所闪失,就相当于割了你的肉。

除了以上 3 点,小白在理财的路上还会遇到各种困难和踩坑。下面「 你好 Club 」就带着大家,一路打怪升级!

二、低风险高收益的4种理财

收益和风险是理财的永恒话题。如何获得更高的收益,同时承担尽量少的风险,这是所有投资者的毕生追求。

今天我们为大家整理出:低风险高收益的 4 种常见理财。

这里简单介绍一下:

可转债:既有债券的安全性,又有股票的收益性。既可以参与打新,也可以像炒股一样赚差价。

新股打新:打中新股就像中了彩票一样开心,因为收益非常高,大概率几个涨停板。

国债逆回购:即金融机构把国债抵押给你,找你借钱,给你利息。一般在月末季末收益率能达到3%以上。

债券基金:通过基金公司分散投资多只债券,短期收益有波动,长期持有收益非常不错。

低风险投资并不是完全没有风险,就算新股也曾经有跌破发行价的记录,所以这里的低风险都是相对于股票、期货等品种而言。

今天「 你好 Club 」先给大家介绍 可转债,只要搞懂了,没有人敢再说你是小白。

三、可转债:下有保底,上不封顶

如果一项投资有可能赚 50%,也有可能亏 50%,绝大多数人都会犹豫不决。

但如果一项投资几乎不会亏钱,赚起来还上不封顶,相信就没有人会拒绝尝试。

这种特别的投资,说的就是可转债。

1、可转债到底是什么玩意?

顾名思义,可转债首先是一种债券。它是上市公司向我们借钱打的 借条,每年需要支付利息,到期需要归还本金。

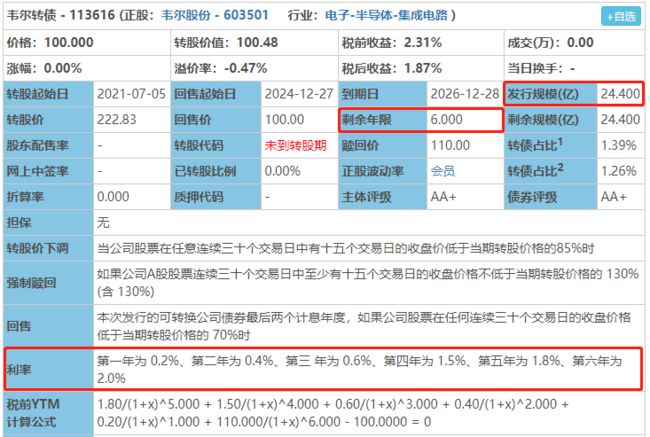

以最近发行的韦尔转债为例,大家重点看红框:

图片来源:集思录

这张债券表示,上市公司韦尔股份向我们借入 24.4 亿元,期限是 6 年,每年给我们 0.2% - 2.0% 的利息。

看到这里,可能有人就会迫不及待地跳出来:这利息也太低了,还不如投余额宝呢!

是的,可转债的利息就是低得可怜,我们投资可转债也不是图它的利息。真正吸引我们的,是它的 “转股” 技能:

在未来某一天,我们可以 按照约定的价格,把可转债兑换成股票。

比如说,一张可转债价值 100 元,我们可以按每股 10 元的价格兑换,最终得到 10 张股票。

当然,单单这样说,大家可能完全感受不到可转债好在哪里?

心急吃不了热豆腐,下面我们继续探讨。

2、投资可转债有啥优点?

世间没有无缘无故的爱,也没有无缘无故的恨。可转债之所以受到这么多投资者的青睐,归根结底是有以下优点:

优点1:下有保底,上不封顶

前面说到,我们可以把一张 100 元的可转债,按每股 10 元的价格,转换成 10 张股票。

不过,这不是强制要求的,转不转由我们自己决定。

如果市场上的股价低于 10 元,我们老老实实拿着债券就好。就算上市公司亏出血,只要不倒闭,到期就得还本付息。

这也是所谓的 “下有保底”。

而如果股价涨到了,比如说 12 元, 我们就可以按每股 10 元的价格,把债券转换成股票,卖出就能马上赚 20%……

当然,12 元只是举例,股票的价格可以涨得很高,20 元甚至更高都是有可能的。因此也可以说,“上不封顶”。

可转债 “进可攻,退可守”,根据历史经验,想赚个 20% - 30% 并不难。

优点2:安全性非常高

细心的读者可能已经发现了,上面的分析有一个 bug,“下有保底”的前提是:上市公司有能力还钱。

可是,万一公司倒闭了怎么办?

这点监管层已经提我们想好了,可转债不是随便一家公司都能发行的。它的要求非常严格:

以第一个条件为例,“净资产收益率 > 10%”,相当于股东投进公司的钱,每年能赚 10%,这家公司的盈利能力非常优秀。

第二个条件,“资产负债率 ≦ 70%”,意思是把公司 70% 的资产变卖,就能还清所有债务,离倒闭还差得远。

事实上,这么多年来,我国发行了上千只可转债,目前还没有出现到期还不上钱的情况。

优点3:超低门槛,1000元起投

投资理财都是有门槛的,像银行理财产品,一般要求数万块的起投金额。

对于刚工作的年轻人,或者手头拮据的朋友,往往会陷入“没钱可理”的窘境。

而可转债的门槛非常低,1000 块就可以开始投资了。投资主要分两种:

上市前“打新”:上市公司发行可转债时,我们参加抽签申购,相当于购买一手货源;

上市后“买卖”:可转债上市交易后,我们从其他投资者手中买入,再卖给其他投资者,赚取差价,相当于炒作二手货源。

可转债的面值是 100 元,最低交易量是 10 张,也就是说,我们有 1000 元就可以投资了。

而且打新采用 “信用交易”,申购时账户里可以没有钱,等我们真的中签了,再把钱存进去就行。

因此也有人说,可转债是 “0 元起投”。

优点4:一键打新,操作简单

有些人炒股比上班还要忙,每天要看各种新闻消息、研究上市公司基本面、每天盯盘研究走势……

而可转债打新早就实现 “一键操作”,堪称“无脑”级别。在后面的第四段,我们会详细讲解。

那打新的收益又是怎样的呢?我们看看最近 3 个月的数据:

上下滑动图片

最近 3个月一共发行了 47 只可转债,其中 41 只在首日上涨,涨得最多的达到 40%,另外亏损的有 6 只,亏得最多的也仅仅 8%……

由此可见,可转债打新收益不错、操作简单,十分适合普通投资者。

3、投资可转债有啥缺点?

如果你觉得打新收益还不错,想一上来就满仓,现实可能会让你失望。

打新最大的缺点是 “限购”,就像炒房一样,大家都知道能赚钱,但房子并不是你想买就能买。

无论你是千万富翁,还是普通打工人,打新都要排队抽签,即便钱再多也不会提高中签率。

现在参加打新的人越来越多,每次能中一两签已经很不错了。

一签可转债也就 1000 块,即便每个月都能中签,每签都翻个 10 倍,对大资金来说,也索然无味……

4、可转债适合哪些人投资?

正因为可转债有以上优缺点,「 你好 Club 」建议以下朋友重点考虑:

① 没时间理财的人

无论是上班路上,还是在家带娃,都可以抽出一两分钟打个新,每月给家里赚点买菜钱。

② 低风险投资者

可转债下有保底上不封顶,适合不想承担太多风险,但想获得比余额宝更高收益的朋友。

即便不小心被套,只要放上几年,到期也能拿回本金和利息。

当然,如果你的买入价格太高,亏钱也不是不可能。这个问题我们会在第 6 段详细分析。

四、可转债入门:手把后教你打新

虽然打新不能赚大钱,但如果操作得好,每年赚个几千上万不成问题。

更关键的是,它几乎不占用你的时间,偶尔动动手指,就能多收三五斗,何乐而不为?

下面我们手把手教你打新:

步骤1:证券开户

想打新,首先你得有一个证券账户,常见的证券公司有这些:

老牌券商:中信证券、华泰证券、申万宏源证券、国泰君安证券、国信证券、广发证券、招商证券、中信建投证券、海通证券等。

新兴互联网券商:国金证券、华林证券,东方财富、同花顺、大智慧等。

如果你看重线下服务,可以找一家自己方便的。如果你想节省手续费,哪家便宜开哪家就好。

下面以某证券公司为例,讲解开户的完整流程。为了避免广告嫌疑,名字就不说了,各家公司的操作都差不多。

首先,你得下载一款证券 APP,然后就可以用手机开户了。

如图所示,整个过程还是比较简单的,只要有身份证和银行卡就能开户。

不过要注意,开户后还要开通 可转债交易权限,要不然是无法打新的。

一般来说,开通权限需要分两步。

中国有上海和深圳两个证券交易所,所以要分别开通 沪市和深市权限。

步骤2:申购可转债

账户和权限开好后,可谓万事俱备,只欠东风了。我们怎么知道啥时候有新债申购呢?

这里推荐大家使用“集思录”网站,在“实时数据 → 可转债 → 待发转债”里,就能查看最近发行的新债:

到了发行日的交易时间,我们就可以在证券 APP 打新:

以上图为例,当天有一只“韦尔发债”,每张 100 元,最多申购 1万张。我们 直接点"申购",就能一键打新。

有人可能会担心,我申购这么多,万一真中了,哪有 100 万交钱?

这就有点不了解行情了。

除非是你命运选中的幸运儿,或者是行情和转债质量都特别差,一般情况下,能中一签已经很不错了,如果中两签,那就属于超水平发挥了。

所以,尽管按最大数量申购吧,多占一些坑位,抽中的机会就更大。

步骤3:中签缴款

申购后第 2 个交易日,就会公布中签结果,一般券商都会通过短信通知:

我们同事收到的中签通知

如果没收到短信,可以在证券 APP 查询:

确认中签就要交钱了。

一张可转债 100 元,中一签就是 10 张,需要缴款 1000 元。同理,中两签是 2000 元,以此类推。

缴款需要用到 “银证转账”,把钱从银行转到证券账户。

这里重点提醒:千万不要忘记缴款!

如果在 12 个月内,累计忘记 3 次,未来 6 个月都不能打新!

如果你平时太忙,担心自己忘记,可以预先放一两千在证券账户里。

步骤4:上市卖出

交完钱等于“提前订货”了,但货物还没到你手上,也无法卖出。一般等 1 个月左右,可转债才会到手。

我们建议,上市当天不管涨多少都可以卖出,打新就是薅个羊毛,不要恋战。

具体操作如下:

如果上市当天 “破发” 了,也就是跌破 100 元面值,一般也建议卖出。

根据过往经验,一般也就跌几个点,我们先回收本金,等待下一次打新就好。

如果你连小幅度的亏损都接受不了,也可以一直拿着。

可转债的期限一般是五六年,期间会有很多解套的机会,最差的情况就是等到期还本付息。

5、如何增加可转债的打新收益?

现在打新的人越来越多,中签率也越来越低,那么如何提高打新收益呢?

这里直接告诉大家一个 “作弊” 方法:多找几个人的身份证,多开几个账户一起打新。

当然,最好找家人开户,爱人和双方父母加起来已经有 5 个了。如果找外人,多少有点不方便,而且一旦涉及到利益,有时候就扯不清了。

账户开好后,最好每个放两三千块,如果中签了,可以自动扣钱,等转债上市卖出后,资金就可以循环利用。

还有一种提高中签率的方法是 “配售”。

可转债是上市公司发行的,每只可转债都有对应的股票。如果你买了股票,上市公司可以按一定比例,直接给你可转债的购买名额。

换句话说,如果你是上市公司股东,就相当于自己人了,有可转债这种赚钱的机会,肯定优先给自己人嘛。

不过也先别激动,如果你只想搞些低风险投资,建议不要为了打新债而买股票。

因为股票跌起来很凶,可转债打新的那点收益根本兜不住,分分钟“捡了芝麻,丢了西瓜”。

好的,可转债打新就讲到这里了,相信大家学完就能马上操作。运气好的,每个月多赚几百块,多加点鸡腿。

如果你想赚更多,那就接着往下看。

五、可转债进阶:先搞懂底层逻辑

高手和小白最大的区别,是懂得可转债投资的底层逻辑。市场情况瞬间万变,如果你不懂逻辑,你就无法冷静思考,分分钟迷失在茫茫大海之中……

先给大家泼一盘冷水,这部分内容会非常枯燥,但我们仍然希望你坚持看完,因为痛苦过后,往往是脱胎换骨的成长。

1、如何看懂可转债价格?

随便打开一只可转债的资料,相信新手都会懵逼,单单价格就有 5 个,如果你还记得可转债面值是 100 元,那么价格就有 6 个了……

以财通转债为例:

更懵逼的还在后面,如果你打开股票 APP,输入财通证券的代码,你会发现还有 1 个价格……

新手看到这里,相信已经崩溃了,因为完全搞不懂有啥区别,到底要看哪个?

下面我们一起来捋一捋:

价格1:可转债面值

可转债的 面值是 100 元,固定不变。

这个很好理解,你可以想象,一张可转债就是一张 100 元的 RMB。

价格2:赎回价

如果我们一直持有这张可转债,到期的时候,上市公司会按赎回价从我们手上买回,相当于还本付息了。

以财通转债为例,第 6 年到期,赎回价是 106 元。

需要提醒的是,这个价格已经包含了第 6 年的利息 2.5 元,不会再额外付息。

价格3:可转债价格

对于老版的 RMB 或者纪念币,就算面值是 100 元,一旦拿到市场上卖,就不是这个价格了。

可转债也是同样的道理。我们打新是直接从上市公司拿到一手货源,明码实价,但拿到市场上卖,那就随行就市了。

以财通转债为例,它最新的价格是 112.65 元,而且像股票一样,一直在变动。

价格4:正股价

可转债是上市公司发行的,每只可转债都有对应的股票,也叫做 “正股”,比如财通转债对应财通证券。

顾名思义,正股价就是财通证券的股票价格,这个价格也是变动的。

价格5:转股价

我们知道,可转债可以转换成股票,但是按什么比例来转呢?

一张财通转债的价格是 112.65 元,一张财通证券的股票是 12.20 元,傻子也不会直接兑换吧。

这时候我们就要用到 “转股价”,这里面有一道公式:

(股票)转换数 = (可转债)面值 ÷ 转股价

我们通过“集思录”网站,可以查到财通转债的转股价是 13.33 元,代进公式里就能得出:

一张可转债可以兑换 100 ÷ 13.33 = 7.5 张股票。

那么,这个转股价又是怎么来的呢?

在可转债发行的时候,上市公司会规定一个 “初始转股价”。

它不能低于,可转债“募集说明书”公告日之前 20 个交易日的均价,和前 1 交易日的均价。

说起来有点绕,反正我们知道这个价格不是拍脑袋的就行了。

另外,这个价格也不是一成不变的,如果正股价大跌,上市公司可以把转股价降低,这个后面细说。

价格6:转股价值

可转债不是纪念币,我们买可转债不是为了收藏,终有一天是要卖出的。

而卖出的方式有两种:

直接卖出可转债:在证券 APP,按 可转债价格 卖出。

转换成股票卖出:先转换成股票,再按 正股价 卖出。

那么,我们怎么卖比较好呢?这个时候就要看 “转股价值” 了。

它也有一道计算公式:

转股价值 = 转股数 x 正股价

这样说可能大家没啥感觉,我们回到财通转债的例子,注意红框:

假设我们打新中签了,手头上有面值 100 元的财通转债。

如果不转股,直接卖出,可以得到 112.65 元,赚 12%;如果转股再卖出,那就只有 91.52 元,傻子才会转……

转股价值,说白了就是看 转股到底有没有价值,值不值得转股。不知道你搞懂了吗?

好的,这部分我们讲了 6 种不同的可转债价格,它们环环相扣,是可转债赚钱的基石。

2、可转债为什么能赚30%?

前几年,网贷特别火的时候,网上有这样一句流行语:

我凭本事借的钱,为什么要还?

说起来有点不可思议,可转债之所以能赚钱,也和这句话密切相关。而这里的“我”,指的是上市公司。

上市公司打开门做生意,几乎没有不缺钱的,想上新项目钱从哪来?自己慢慢存钱吗?机会早就过去了……

发行可转债募集资金就是很好的方式。

可是借钱一时爽,还起钱来谁不肉痛?像中信银行,之前一次过募集 400 亿,还钱的时候要拿出这么多现金,太难了!

因此,对于上市公司,内心总有一种 “不想还钱” 的冲动。

那么,如何合理合法地 “欠债不还” 呢?

答案也很简单,只要让投资者把债转股,债主变成股东,大家就是一家人了,再谈还钱就伤感情了……

原理大概就是这样,为了促成这件事,可转债设置了 3 个精妙绝伦的条款。

以蔚蓝转债为例:

下面逐个看看:

强制赎回条款:投资胜利的号角

这是可转债的核心条款,上市公司为了达到借钱不还的目的,会想尽办法促成强制赎回。

当触发强赎的时候,可转债价格都在 130 元以上了,因此这也是我们投资胜利的号角。

我们来看看蔚蓝转债是怎么写的:

在 转股期内(发行 6 个月后),如果 正股价 在连续 30 个交易日中至少有 15 日,不低于转股价的 130%,那么上市公司可以按 强制赎回价,例如 100 元,从我们手上买回债券。

什么意思呢?

比如说,正股价是 13 元,转股价是 10 元,正股价已经是转股价的 130%,这个时候转股价值也达到了 130 元。

转股价值 = 转股数 x 正股价

= 面值/转股价 x 正股价

= 130 元

也就是说,如果我们卖出可转债,马上能拿到 130 元,如果不卖,上市公司就会用 100 元的价格,从我们手上赎回可转债。

具体的强制赎回价,一般可以在可转债的《募集说明书》或者《强制赎回公告》里面查到。需要注意,它和到期赎回价不一样。

所以说白了,强制赎回条款就是上市公司逼我们转股,这样大家就是一家人了,不需要还钱了。

上市公司为了“逃债”,会想尽办法来促成“强赎”,可是正股价怎样才能涨到 130% 呢?

这事说容易不容易,说难也不难。

可转债的期限一般是 5、6 年,只要中间遇到一轮牛市,别说 130%,300% 都有可能。

而且上市公司还可以通过连续发布利好消息等方法,来变相“操纵”股价。

就算碰上熊市,上市公司还有另一个秘密武器 —— 转股价下调条款。

转股价下调条款:没有转不了的债

当正股价长期低于转股价,为了促成强赎,上市公司就要拿出“下调转股价”这个秘密武器了。

还是以蔚蓝转债为例:

当 正股价 在连续 30 个交易日中,至少有 20 日 低于转股价的 85%,公司有权下调转股价。

比如说,转股价是 10 元,如果正股价持续低于 8.5 元,上市公司就可以调低转股价,比如调到 7.5 元。

这时候再配合发布一些利好消息,正股价就有望达到 130% 的强赎条件了。

不过,虽然上市公司想促成转股,但不到最后关头并不想调低转股价。

因为这意味着 “

贱卖” 自己的股份。

这种情况下,我们投资者就会很被动,为了制衡上市公司的权力,很多可转债还有一个 “

回售条款”。

回售条款:投资者的强制退货

如果正股价都跌成屎了,上市公司还不肯下调转股价,我们就可以把可转债 “

强制退货”。

我们再来看看蔚蓝转债的回售条款:

在可转债最后两个年度,如果 正股价 在任何连续 30 个交易日,低于转股价格的 70%时,投资者有权将可转债全部或部分,按面值加上当期利息,回售给公司。

正股价跌到转股价的 85%,上市公司还可以赖着不下调,但如果跌到 70% 还不下调,投资者就有权把可转债强制退货。

上市公司发债就是为了圈钱,万一真的回售了,这活不就白忙了吗?

到了这时候,上市公司一般就乖乖下调转股价了。

所以到这里大家会发现,上市公司为了借钱不还,可谓无所不用其极,有时候甚至连节操都不要了。

另一方面,投资者也看不上可转债那点利息,自然也渴望转股成功,两者可谓一拍即合。

六、如何买卖可转债,赚30%收益

有人说,欲望和贪婪推动着社会进步。

前面我们练了这么久基本功,当然不是为了每年多赚几千块。下面我们来看看,理财小白如何买卖可转债,才能赚更多钱?

1、如何买入可转债?

当我们投资时,应该先考虑:怎样才不会输?

具体说到可转债,是否存在一个足够便宜的买入价,能让我们立于不败之地?

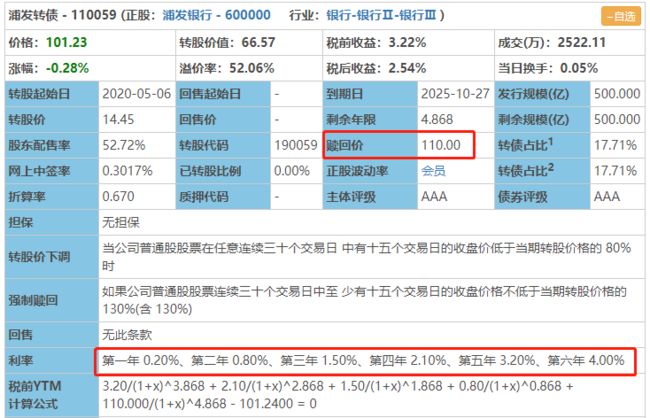

这里以浦发转债为例:

如果我们打新中签,按 100 元面值 买入可转债,无论中途怎样跌,只要到期就能拿回本金,这种情况是绝对不会输的。

由于到期时,浦发银行会以 110 元赎回 这些债券,所以我们只要在 110 元之下上车,那也不会输。

进一步来说,我们每年都会收到债券利息,所以只要我们的 买入价少于“本金+剩余利息”,那也是非常安全的。

比如,浦发转债的利息如下:

第一年:0.2 元

第二年:0.8 元

第三年:1.5 元

第四年:2.1 元

第五年:3.2 元

第六年:4 元(包含在赎回价 110 元里)

由于前 5 年利息需要扣税 20%,总的本金加利息是 116.24 元。当然,如果你不是第 1 年买入,相应的“本金+剩余利息”也会减少。

总的来说,这 3 个买入价就像 “三层保护垫”,只要你的买入价足够低,就算中途再暴跌,持有到期都是安全的。

2、如何卖出可转债?

我们在第 5 段说过,上市公司并不想还钱,它会想方设法促成“强制赎回”,这时候可转债的价格基本都在 130 元以上了。

根据历史统计,绝大部分可转债价格最终都能突破 130 元,有部分甚至能超过 200 元。

所以,我们马上就能得出一个卖出策略:当可转债价格超过 130 元时,就可以卖出。

另一方面,我们要关注上市公司的强赎公告,这个在证券 APP 或者集思录都能查到。

从公告到强赎一般有十几天时间,我们一定要在强赎之前卖出。

要不然,原来可以卖 130 元,说不定就变成 100 元,那就真的亏大了!

3、投资可转债,就没有风险吗?

当然不是!凡事都没有绝对。

投资可转债,最大的风险就是上市公司倒闭,卖光资产后,仍然还不起债。

虽然前面说过,能发可转债的公司,资质都非常优秀,但在可转债的历史上,还是有极少数公司差点毁约。

比如 2008 年,有传言南山铝业即将破产,导致南山转债曾经跌至 82.7 元。虽然最后得到澄清,价格一路上涨到 199 元,但倒在黎明前夕的人也不在少数……

因此出于谨慎原则,我们建议你分散投资几只可转债,而不是孤注一掷。

另一方面,虽然可转债持有到期就很安全,但是中途价格波动还是不容忽视的。

以起步转债为例:

这只转债在今年 5 月,最低跌到 99.25 元,10 月最高涨到 210 元,最近又重新跌回 100 元左右,这个价格波动一点都不比股票小。

如果你的可转债也出现暴跌,甚至跌破 100 元面值了,首先要问两个问题:

第一,现在是不是熊市?

第二,这家公司的经营是不是出了问题?

如果都不是,而且你的买入价也不高,那还可以继续持有,用时间换空间。

所以投资可转债,最好做好中长期持有的打算,如果你不想投资这么长时间,最好一开始就不要进场。

以上就是比较适合新手的可转债投资方法,由于信息量比较大,建议大家反复阅读,有问题随时留言沟通。

七、写在最后

任何投资都没有 100% 的必胜法,可转债已经属于比较容易赚钱的品种。

赚自己能赚的钱,安全、简单、快乐的投资,才是对人生最好的回馈。

洋洋洒洒写了上万字,可能并不会立马让你赚大钱。但「 你好 Club 」坚信,授人以鱼,不如授人以渔。

希望你能掌握可转债投资这门技能,能够对你有用,让大家在投资的道路上少走点弯路。

如果觉得今天的分享有用,也请转发给身边的亲朋好友。

八、限时福利

深蓝保规划上线啦,我们提供 1 对 1 保险规划服务,帮您 “省时、省钱、省心” 定制家庭保障方案。

敬请关注公众号:深蓝保。230万用户信赖,专注保险测评,为你寻找高性价比产品